引っ越し費用はどうやって借りる?ローン・カード・公的支援の選び方まとめ

突然の転勤やライフスタイルの変化で引っ越しが迫られたとき、多額の初期費用をどうやって工面すればよいか悩む方は多いです。

会社員の場合は勤務先の転勤手当や住宅補助などがあるかどうかも確認しておくと、借入額を抑えられる可能性があります。金利の低いローンやリボ払いなど、様々なサービスの特徴を理解せずに利用すると返済負担がかさむ恐れがあります。

計画的な借入と費用削減のポイントを押さえ、新居での生活をスムーズにスタートできるように準備を進めましょう。

引っ越し費用を借りるために把握しておきたい必要なお金の相場

- 一人暮らし→家賃6万円と仮定して24〜36万円

- 家族での引っ越し→総額50〜100万円程度になるケースもある

引っ越しに必要な初期費用は、敷金礼金や仲介手数料といった物件の契約費用だけでなく、引っ越し業者への依頼料や家電・家具の購入費用も含まれます。

特に、急なライフスタイルの変更などで資金が足りないときは、あらかじめ相場を把握しておくと、いくら借りればよいかが明確になります。必要なお金の相場を理解すると、無駄な出費を抑えつつスムーズに借入計画を立てられます。

一人暮らしの場合は退去費用と賃貸初期費用を必ず確認する

一人暮らしの引っ越しでは、退去費用としてクリーニング費や原状回復費などが請求されることがあります。

退去費用の目安は1万円~3万円程度になるケースが多いですが、部屋の汚損状況や契約内容によってはさらにかかる場合もあるため、契約書を読み返して負担額の目安を把握しておきましょう。敷金を預けている場合は差し引きがあるかどうか、追加支払いが発生するかどうかで最終的な退去費用が変わります。

次に、新居でかかる賃貸初期費用は敷金・礼金・仲介手数料・火災保険料などが主な項目となり、家賃の4~6か月分が目安になることも珍しくありません。

家賃6万円の物件を例にすると、合計で24万~36万円ほどになる計算です。加えて、鍵交換費用や保証会社への保証料などが加わる場合もありますので、物件ごとにしっかりと見積もりを確認してください。

自分の家賃などと照らし合わせて、早めに用意しましょう

さらに、引っ越し業者を利用する場合も費用がかかります。

繁忙期(3~4月)だと通常期より1.5倍近く高くなることもあり、単身パックでも3万円~5万円程度、大型家具を含むと5万円以上になるケースが見られます。もし手元資金が足りない場合は、後述するローンやリボ払いの利用を検討してみましょう。

一人暮らしでも退去費や初期費用はまとまった額になりやすく、家賃6万円前後の場合は最低でも20万~30万円ほどが必要になることも。

トータルコストを見据えた借入計画が重要です。

- 一人暮らしの退去費用はクリーニング費や原状回復費があり、契約内容で変動

- 賃貸初期費用は家賃の4~6か月分が目安で、敷金や礼金などが含まれる

- 引っ越し費用も含めて、トータルで20万~30万円が必要になると想定しておく

家族での引っ越しは家具家電の買い替えや追加費用にも注意する

家族での引っ越しの場合、まず大きく変動するのが物件契約費です。

ファミリー向けの賃貸は家賃が高めなことが多いため、敷金礼金だけでも家賃2か月分ずつなど、高額になるケースがあります。家賃10万円の物件を例にすれば、初期費用で軽く40万~60万円かかることもあり、退去時の修繕費やクリーニング費も家族人数の多さなどから割高になりがちです。

加えて、大型家電や家具の買い替え・追加費用が必要になることも少なくありません。

冷蔵庫や洗濯機、エアコンなど1つ買い替えるだけでも数万円~10万円近くする場合があり、家具に至っては家族用ダイニングセットやソファなどで出費がさらにかさむ可能性があります。これらをすべて揃えると、数十万円単位になることも珍しくありません。

家具と家電を新しくする場合、想像以上に費用がかかります

引っ越し業者への支払いも、荷物量が多いほど費用が跳ね上がります。

家族世帯が繁忙期に大型トラックを手配すると、10万円以上かかる場合もあるため、閑散期の利用や複数社比較、不要品の断捨離など費用削減策を組み合わせて総額を下げる工夫が大切です。

家族での引っ越しでは初期費用だけで数十万円かかるうえ、新たな家具家電購入や引っ越し代も上乗せされるため、総額で50万~100万円規模となるケースも。

家計を圧迫しないためにも、必要資金を総合的に見極めましょう。

- 家族での引っ越しは初期費用が高く、家賃10万円の場合は40万~60万円かかることもある

- 家具家電の買い替えや追加費用で数十万円が必要になることもある

- 引っ越し代や新規購入費用を含めると総額50万~100万円規模になる可能性も

引っ越し費用を借りる際に利用できるローンやサービスの種類

引っ越し費用を借りる方法には、銀行のフリーローンや消費者金融のカードローン、クレジットカードのリボ払いなど複数の選択肢があります。

どれを選ぶかは金利や融資までのスピード、返済プランなどを考慮して判断することが大切です。主なローンやサービスの特徴を理解すると、自分の状況に合った借入方法を見つけやすくなります。

以下のフローチャートを参考に、まずは「スピード重視か、金利重視か」を考えてみてください。

【フローチャート】

1. 「今すぐお金が必要(1週間以内)?」

├─ Yes → 消費者金融やクレジットカード(リボ)を検討

└─ No → 次へ

2. 「金利をできるだけ抑えたい?」

├─ Yes → 銀行フリーローンや低金利カードローンを検討

└─ No → 次へ

3. 「公的支援の条件を満たす可能性は?」

├─ Yes → 市区役所の福祉貸付も視野に

└─ No → 民間のローンを比較検討

銀行のフリーローンは低金利だが審査と融資までに時間がかかることが多い

銀行のフリーローンは多目的に利用でき、比較的低金利で安心感がある点が特徴です。

その代わり、申し込みから融資実行までに1週間前後かかるケースも多く、審査は厳格に行われます。収入証明書や在籍確認が必要になる場合があり、急ぎで引っ越し費用を用意したい方には時間面で不向きなこともあります。

ただし、金利をできるだけ抑えたい場合は、スケジュールを調整してでも検討する価値があります。

銀行のフリーローンは金利面で有利になりやすいものの、融資を急ぐ場合には別の選択肢との比較が重要です。

消費者金融は即日融資に強みがあるが上限金利に注意が必要

引っ越し費用の支払い期限が迫っているとき、消費者金融のカードローンは即日融資や最短数十分の審査回答を受けられる点が魅力です。

Web完結で手続きできるサービスも多いため、忙しいときでも迅速に資金を手配できます。ただし、消費者金融の上限金利は18.0%前後と高めです。返済期間が長引くほど利息負担が増すため、返済計画をしっかり立てましょう。

初回借入に限り30日間などの無利息サービスを設けているところもあるので、短期完済の見通しがあれば有利に利用できます。

消費者金融の最大の利点はスピード融資だが、金利面のリスクを考慮して返済プランを慎重に組むことが重要です。

クレジットカードのリボ払いで支払うメリットと気をつけたい利息負担

クレジットカードのリボ払いは、限度額内ならば一時的にまとまった金額を支払える点が魅力です。

毎月の返済額が一定で管理しやすい一方、金利は15.0%前後になるケースが多く、長期返済時の利息負担が大きくなりがちです。リボ払いには手軽さがある反面、返済期間が見えにくいという欠点もあります。

繰り上げ返済をこまめに行い、余計な利息を抑える工夫が欠かせません。

リボ払いは便利さと引き換えに金利負担が大きくなるため、短期間での繰り上げ返済を前提に活用しましょう。

自治体の福祉貸付制度や市役所区役所で相談できる公的支援

経済的に厳しい状況で引っ越しをしなければならない場合、自治体の福祉貸付制度(例:生活福祉資金貸付など)を検討するのも手です。

低金利または無利子で融資を受けられる可能性があり、民間ローンより負担が軽くなることがあります。ただし、所得制限や資産状況などの条件があるため、誰でも利用できるわけではありません。

申請から融資実行まで時間がかかることも多いので、余裕をもって相談しましょう。

公的支援は条件を満たせば低負担で活用できるため、民間ローンと合わせて積極的に検討する価値があります。

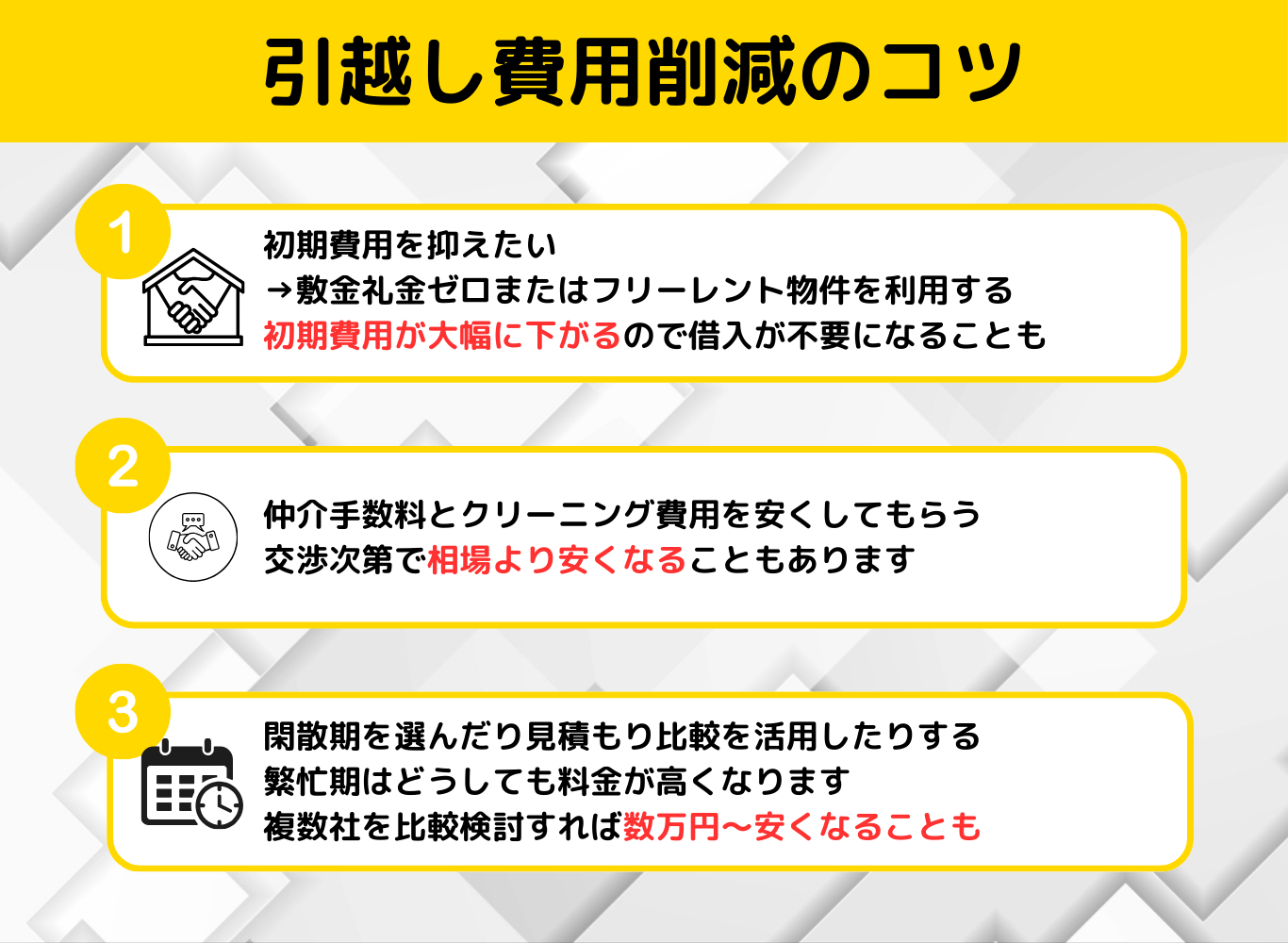

引っ越し費用を借りる前に活用したい費用削減のコツ

借り入れ額を抑えるためには、そもそもの初期費用自体を削減する工夫が大切です。

ここでは、敷金礼金ゼロ物件や仲介手数料の交渉など、具体的なテクニックを紹介します。負担を減らすためには、初期費用の見直しや業者選定などの積極的な対策が効果的です。

敷金礼金ゼロやフリーレント物件を選んで初期費用を抑える

敷金礼金ゼロの物件は契約時の大幅な負担減につながりますが、退去時に別途費用が発生しやすいので契約内容をよく確認してください。

一方、フリーレント物件では一定期間家賃が無料になるため、引っ越し直後の出費ラッシュを和らげられます。ただし、短期間で退去すると違約金が発生するケースもあるので、契約期間とのバランスが大切です。

更新料の有無も含めて、複数の物件をじっくり比較しましょう。

敷金礼金ゼロやフリーレント物件を活用すれば、初期費用が大幅に下がり借入額を最小限にできます。

仲介手数料とクリーニング費用の交渉ポイントを押さえる

物件仲介を行う不動産会社には、法律上仲介手数料は家賃1か月分が上限と定められていますが、必ずしも満額を支払う必要はありません。

複数の不動産会社が同じ物件を扱っている場合は、手数料率を比較・交渉すると安くなる可能性があります。退去時のクリーニング費用や原状回復費用も、国土交通省のガイドラインに沿って確認してください。

日常的な使用で生じる汚れまで請求されるのは不当な場合があります。契約書や重要事項説明を読み込み、必要以上の負担を防ぎましょう。

仲介手数料やクリーニング費用は契約時と退去時に交渉することで、結果的に借入額を抑える効果が期待できます。

引っ越し業者の閑散期を選ぶなど見積もり比較で費用を削減

3~4月の繁忙期は料金が高騰する傾向にあります。可能であれば閑散期に引っ越しをするだけで数万円単位の違いが出ることも珍しくありません。

複数社の見積もりを比較し、不要なオプションを外す、日にちを柔軟に調整するなどを組み合わせると、費用をさらに下げられます。費用削減で借入額が減れば、後の返済がずっと楽になります。

引っ越し業者の費用を抑えるためには閑散期を狙い、複数社を比較検討して無駄なオプションを省くことが重要です。

引っ越し費用を借りるときに役立つ返済負担を軽減する考え方

実際に借入をする際は、金利や返済期間をどう設定するかで将来的な負担が大きく変わります。

以下のポイントを押さえておくと、計画的な返済につながります。計画的な返済シミュレーションと繰り上げ返済の活用が、借入負担を最小化するカギになります。

毎月の返済シミュレーションで家計に無理のない計画を立てる

ローンやカードを利用するときは、毎月の返済額や最終的に支払う利息の総額をシミュレーションしておきましょう。

オンラインの返済シミュレーターを使うと、借入金額と金利、返済期間を入力するだけで大まかな数値がわかります。また、子育てや車の買い替えなど将来的な大きな支出も考慮すると、返済計画の破綻リスクを下げられます。

家計簿アプリを活用し、固定費や変動費を見直して、無理のない範囲での借入を目指しましょう。

毎月の返済額をシミュレーションし、生活を圧迫しない範囲で借入することで長期的な安定が得られます。

以下は「10万円を1年間返済」の場合のシミュレーション例です。

| 金利 | 月々の返済額(元利均等) | 総返済額 | 利息総額 |

|---|---|---|---|

| 18.0%(消費者金融 上限例) | 約9,200円 | 約110,400円 | 約10,400円 |

| 12.0%(クレジット系中金利) | 約8,900円 | 約106,800円 | 約6,800円 |

| 5.0%(銀行フリーローン想定) | 約8,560円 | 約102,700円 | 約2,700円 |

上記のように、金利差によって総返済額が大きく変わるので、金利はじっくり比較しましょう。

ボーナス時や臨時収入があるときは繰り上げ返済で利息を減らす

ボーナスや臨時収入があるタイミングで、借入残高をまとめて返済できれば、その後の利息を抑えられます。

多くの金融機関やカード会社では繰り上げ返済手数料が無料なので、積極的に活用しましょう。リボ払いの場合も、追加で支払額を増やしたり全額返済したりできる機能が用意されています。

早い段階で元金を減らすほど最終的な支払総額は少なくなるため、無理のない範囲で繰り上げ返済を検討する価値があります。

ボーナスや臨時収入を上手に活用し、繰り上げ返済で元金を早めに減らすと利息の総額を大幅に圧縮できます。

リボ払いの最新情報を参考にして引っ越し費用を借りる方法

| サービス名 | 実質年率 | 月々の支払方式 | 繰り上げ返済 | 特徴 |

|---|---|---|---|---|

| JCBスマリボ | 15.0%前後 | 残高スライド元利定額 | 可(手数料無料) | キャンペーンでの還元や繰り上げ返済が手軽 |

| 三井住友 Myペイすリボ |

15.0%程度 | 利用者任意設定 (元金定額) |

可(アプリ・Web対応) | 支払額を柔軟に変更可能。長期化しない管理が重要 |

| リボ専用カード (例: JCB CARD R) |

15.0%程度 | 常時リボ(自動適用) | 可 | 返済意識が薄れやすい。毎月の増額返済必須 |

リボ払いはショッピング枠があれば比較的容易に利用できますが、その分返済期間が長期化しやすく、利息負担が増えやすい点に注意が必要です。

以下では各社のリボ払いサービスを簡単に比較し、自分に合った使い方を検討しましょう。最新のリボ払い情報を把握し、少しでも返済をスムーズに進めるための仕組みを活用することが鍵です。

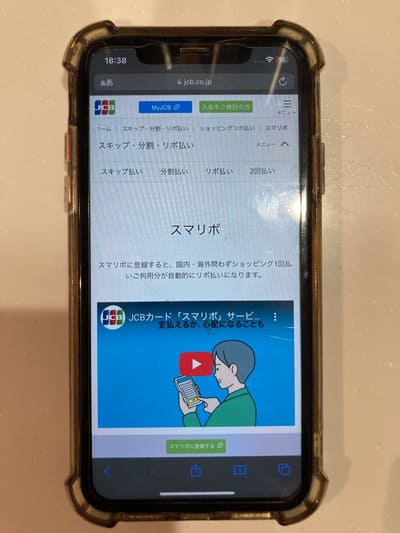

JCBスマリボの繰り上げ返済や金利設定を上手に使う

| 項目 | 内容 |

|---|---|

| 上限金利 | 15.0%前後 |

| 月々の支払方式 | 残高スライド元利定額 |

| 繰上返済 | 可(手数料無料) |

| 特徴 | キャンペーンでの還元や繰上返済が手軽 |

JCBスマリボは利用残高に応じて月々の支払額がスライドされ、年15.0%前後の金利がかかる仕組みです。

公式サイトやアプリを通じて手数料無料で繰り上げ返済ができるため、こまめに返済すれば金利負担を最小限に抑えやすい点がメリットです。キャンペーン期間によってはキャッシュバックなどの優遇があることもあり、大きな買い物をリボ払いでする場合には注目すると良いでしょう。

JCBスマリボはこまめな繰り上げ返済を活用するほど利息を抑えられるため、大きな買い物でも負担軽減が期待できます。

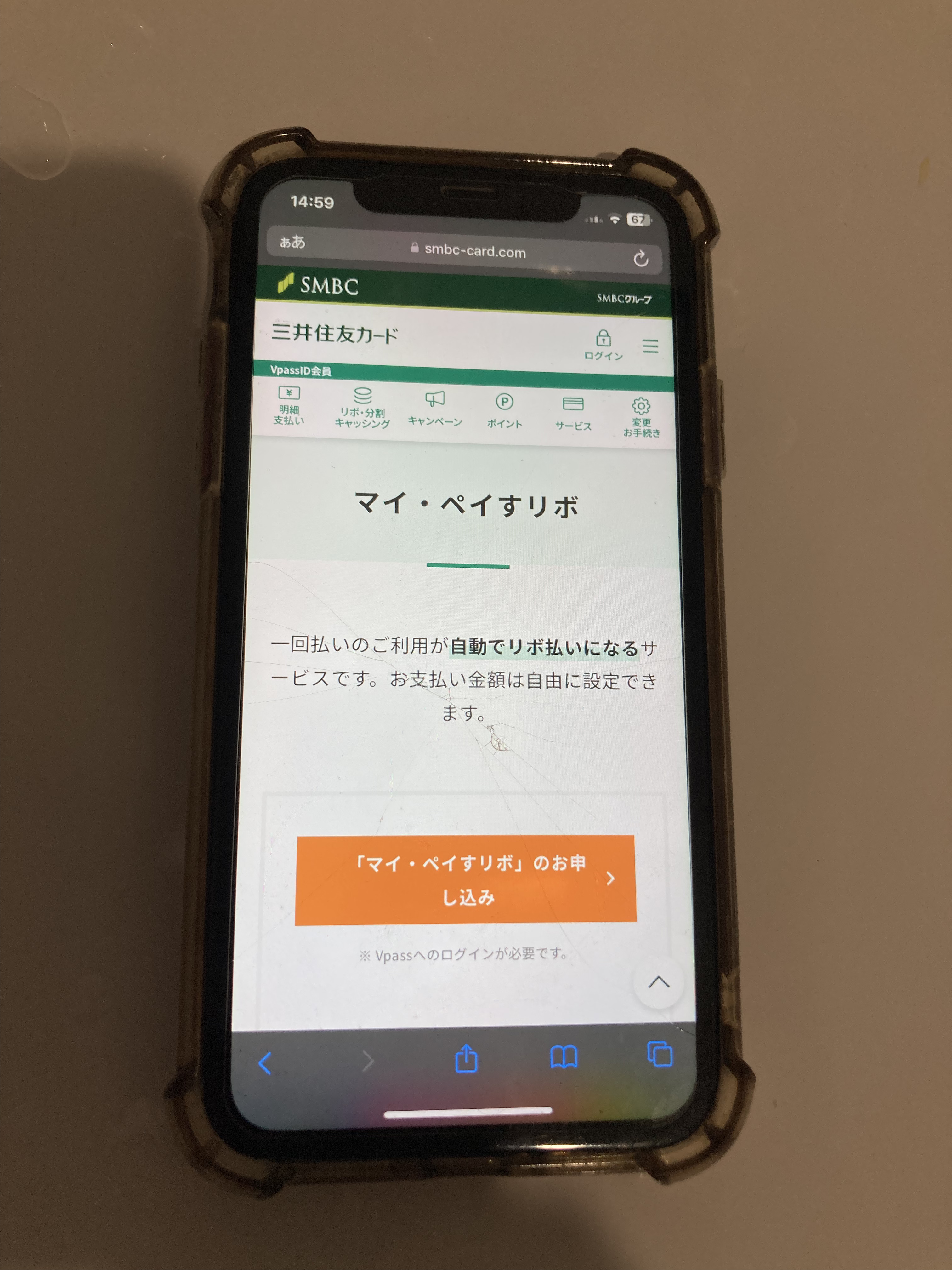

三井住友カードMyペイすリボは支払額を柔軟に調整できる

| 項目 | 内容 |

|---|---|

| 実質年率 | 15.0%前後 |

| 月々の支払方式 | 利用者任意設定(元金定額) |

| 繰上返済 | 可(アプリ・Web対応) |

| 特徴 | 支払額を柔軟に変更可能。長期化しない管理が重要 |

三井住友カードのMyペイすリボは、利用者が設定する毎月の返済元金を自由に変えられるのが特徴です。

ライフイベントや収支状況に合わせて返済額を調整し、早めに繰り上げ返済を行うことで利息総額を下げられます。一方で、設定金額を少なくしすぎると返済期間が長引いてしまうため、カード利用状況を確認しながら適切に設定を変更していく必要があります。

Myペイすリボは返済額を柔軟に設定できるメリットがある一方、積極的に元金を減らす行動が長期負担を防ぐ決め手になります。

リボ専用カードは長期返済になりやすい点に注意する

リボ専用カードを利用すると、ショッピング利用分が自動的にリボ払いとなるため、一度に多額の出費をしても月々の負担を分散しやすいメリットがあります。

しかし、その一方で気づかないうちに残高が膨らみ、返済期間が長期化するリスクが高まる点にも要注意です。毎月の返済額を早めに増額する、繰り上げ返済を活用するなどして、できるだけ元金を素早く減らす取り組みが肝心です。

高額の引っ越し費用に使う場合は特に慎重に計画を立てましょう。

リボ専用カードは常にリボ払いとなるため、必要以上に返済期間が長引かないよう支払い設定を積極的に見直す必要があります。

カードローンの最新情報を比較「引っ越し費用を借りるときの選び方」

| 会社名 | 金利 | 限度額 | 融資スピード | 無利息期間 | 特徴 |

|---|---|---|---|---|---|

| アコム | 3.0~18.0% | 最大800万円 | 最短20分 | 30日間 | 初回30日利息0円。即日融資対応で急ぎ向き |

| SMBCモビット | 3.0~18.0% | 最大800万円 | 最短即日※ | なし | WEB完結なら電話連絡・郵送物なし |

| JCB カードローンFAITH |

1.3~12.5% | 最大900万円 | 最短即日 | なし | 低金利で高額借入に強いが審査はやや厳しめ |

| レイクALSA | 4.5~18.0% | 最大500万円 | 最短25分 | 60日~ 180日(5万迄) |

無利息期間が長く短期返済に有利 |

※SMBCモビットの最短即日は実際には翌日以降になる可能性があります。

カードローンは銀行系から消費者金融系まで多くの選択肢があり、それぞれ金利や融資スピード、限度額などが異なります。

上記の表で代表的なカードローンを比較し、自分の返済計画に合う商品を選びましょう。最新のカードローン情報を活用し、自分に最適な条件で資金を確保していくことがポイントです。

アコムは最短20分融資と30日間利息0円で早めの資金調達が可能

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは消費者金融の中でも手続きスピードが早く、最短20分で審査結果が出る点が魅力です。

新規契約者向けの30日間利息0円サービスを使い、短期間で完済できる見通しがあるなら、利息負担を大きく抑えられます。ただし上限金利は18.0%と高めのため、長期利用する場合は利息総額が膨らむ点に注意してください。

アコムはスピード融資と初回利息0円が魅力だが、長期返済を想定するなら金利面も十分に考慮する必要があります。

SMBCモビットのWEB完結申込なら電話連絡や郵送物を減らせる

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットはWeb完結申込に対応しており、職場への電話連絡や自宅宛ての郵送物を極力減らせます。

プライバシー重視の方や、家族に知られずに借入をしたい場合に適しています。ただし金利の上限は18.0%と消費者金融として一般的な水準です。借入額を抑える、できるだけ短期で返済するなど利息対策が重要となります。

SMBCモビットはWEB完結で手続きが簡単な反面、金利面は一般的な消費者金融並みなので返済シミュレーションが欠かせません。

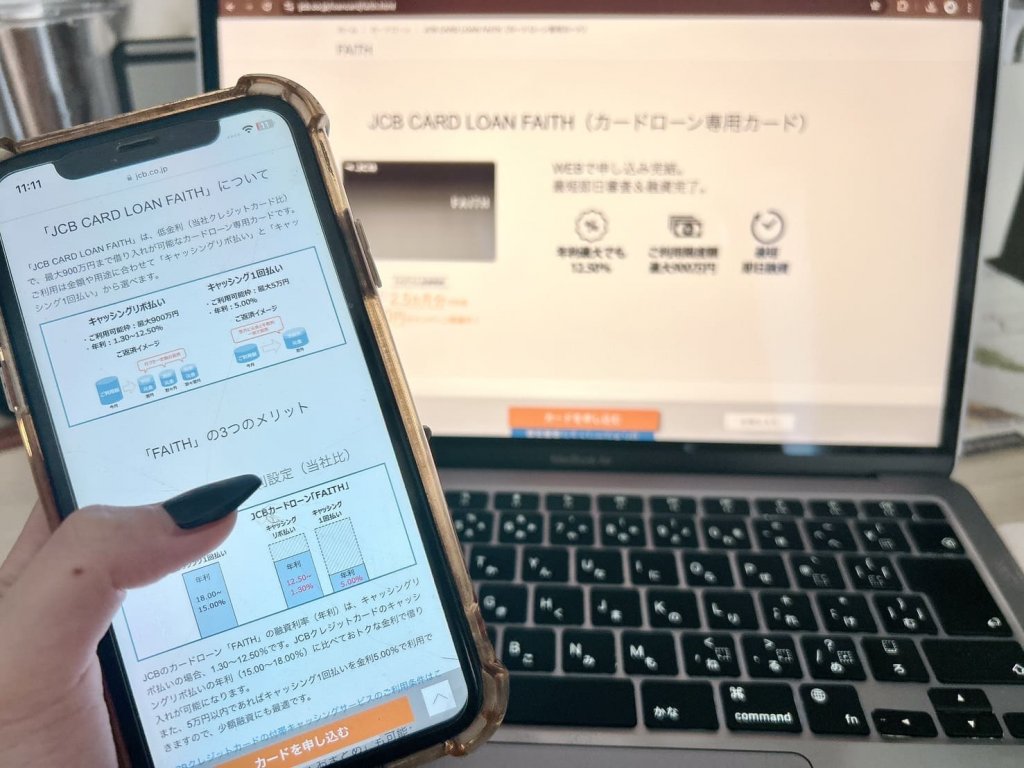

JCBカードローンFAITHは最大900万円まで対応可能な低金利が魅力

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.30~12.50% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

JCBカードローンFAITHは年1.30~12.50%とかなり低めの金利水準で、最大900万円という高額融資にも対応しています。

高信用層向けのローンといわれ、審査ハードルはやや高いものの、金利を重視する方には魅力的な選択肢です。ただし、融資を受けられる金利は審査によって決まるため、希望通りの低金利になるとは限りません。

事前に返済シミュレーションをしっかり行い、自分の属性や信用力と照らし合わせて検討すると良いでしょう。

JCBカードローンFAITHは低金利と高額融資が魅力だが、審査難易度も考慮して申し込むことが大切です。

レイクALSAは長い無利息サービスと最短25分の融資スピードが魅力

| 項目 | 内容 |

|---|---|

| 上限金利 | 年4.5~18.0% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクALSAの最大の特徴は、最長180日(5万円まで)または60日無利息といった長期の無利息期間を選べる点です。

短期完済ができる方には特にメリットが大きく、利息を抑えながら資金を確保しやすいでしょう。融資スピードも最短25分と業界トップクラスの速さを誇るため、急いで引っ越し費用を用意したい方にも対応しやすいのがポイントです。

ただし上限金利は18.0%であるため、長期返済の場合は利息がかさみやすい点に注意してください。

レイクALSAは長めの無利息期間とスピード融資が大きな強みだが、利息負担が増えないよう短期完済を意識することが大切です。

引っ越し費用を借りると同時に考えたい荷物の整理で支出を減らす方法

借入の金額を少しでも抑えたいなら、そもそもの引っ越し荷物や購入品を見直してみましょう。

不要な物を処分すれば、引っ越し業者への支払いだけでなく新居の収納スペースも節約できます。荷物の削減と不要品の売却を進めることで、借入に頼る金額を大幅に抑えられます。

不要品はリユースショップやフリマアプリで売って初期費用に回す

使わなくなった家電や衣類、本などはリユースショップやフリマアプリで売却すると、思わぬ収入源になることがあります。

引っ越し前の早い段階から整理を始めれば、初期費用に回せるキャッシュを確保でき、借入額を減らすことが可能です。また、宅配買取を利用すれば、自宅から出ずに段ボールに詰めて送るだけで見積もりと買取を済ませられるので、忙しい時期でも手軽に取り組めるでしょう。

不要品の売却で得た資金を初期費用に回せば、借りる金額と引っ越し荷物を同時に減らせます。

事前の断捨離によって運搬費や荷物の量を大幅にカットする

引っ越し料金の大部分はトラックのサイズやスタッフの人数に左右されます。

不要な家具・家電を処分し、新居で買い替えた方が結果的に安く済む場合もあるので、断捨離は積極的に行いましょう。荷物を少なくすることは、支払うお金だけでなく新居での生活動線や収納効率にもプラスの効果があります。

シンプルな住環境を目指しながら、返済負担を軽減できるという一石二鳥のメリットがあります。

徹底した断捨離で引っ越しの運搬費用を削減し、結果的に借入を抑えられるだけでなく新生活の快適さも向上します。

引っ越し費用を借りる際に確認したい契約書やトラブル対策

「費用を借りること」に意識が向きすぎて、肝心の物件契約や退去時の費用トラブルに無防備なまま進めてしまうと、最終的に予定外の出費を被ることがあります。

契約前にしっかりチェックしておきましょう。契約内容を十分に把握しておけば、退去時の追加費用などを未然に防ぎ、結果的に返済計画を乱さずに済みます。

契約書に記載される敷金や保証金の清算ルールを理解する

賃貸契約書や重要事項説明には、敷金や保証金の用途や返還条件などが詳しく書かれています。

ペットを飼っている場合や、故意・過失による破損がある場合などは追加で費用を請求されるケースもあるため、事前にしっかり確認しましょう。また、退去後に一部が返金される可能性があるなら、その分を借入金の返済に充てることもできます。

契約内容を丁寧に把握しておくと、トータルの費用計画に余裕が生まれます。

契約前に敷金や保証金の清算ルールを把握することで、退去費用の不測の出費を減らしやすくなります。

退去時の費用トラブルを防ぐために重要事項説明をチェック

物件の契約時に行われる重要事項説明では、クリーニング費用や修繕の範囲、特約事項がどのようになっているかを必ず確認しましょう。

通常の使用による損耗は借主負担に含めないのが基本的なガイドラインですが、物件オーナー側が独自に設定している場合があります。不明点があれば遠慮なく質問し、納得したうえで契約書にサインしてください。

ここで疑問を解消しておかないと、後のトラブルで想定外の出費が発生し、借入計画も狂ってしまう可能性が高まります。

重要事項説明の内容を把握しておけば、退去時の予想外の費用負担を防ぎ、借入後の返済計画が狂うリスクを減らせます。

引っ越し費用を借りる前に知っておきたい緊急時の相談先

もし金銭面のトラブルや契約トラブルで行き詰まった場合は、早めに専門家や公共機関に相談することが有効です。

状況に応じたアドバイスを受けることで、負担を軽減できる可能性があります。困ったときに早期に相談先を見つけておけば、借入リスクを最小限に抑えたうえで引っ越しを進められます。

消費生活センターや弁護士に早めに相談して負担を軽減する

金銭契約や賃貸契約をめぐってトラブルが発生したら、消費生活センターに相談すると無料でアドバイスを得られます。

ローンやクレジットの返済に困った場合、弁護士に早期に相談して適切な法的手段を検討することも大切です。問題を先送りにすると状況が悪化しやすいため、余裕を持って問い合わせを行うことがポイントです。

トラブルや返済に不安を感じたら、早めの専門機関への相談が状況悪化を防ぐ近道となります。

家族や友人に借りるときは返済計画を明確にしておく

金融機関から借りづらい場合や、金利をかけたくないと考えるなら、家族や友人からお金を借りるという選択肢もあります。

ただし口約束だけだと後々トラブルの原因になるため、簡単な借用書と返済計画を作成し、期限や金額を明確化しましょう。早期完済を心がけると、貸し手側の負担や不安も軽減できます。

人間関係のもつれを避けるためにも、親しい仲だからこそ形式的な取り決めを大切にしてください。

家族や友人に借りる場合は、返済計画をきちんと共有してトラブルを防ぐことが最優先です。

引っ越し費用を借りる方法についてのまとめ

- 退去・初期費用を必ず確認する

- 荷物を減らすと運搬費が安くなる

- 借入時は返済シミュレーションを活用して明確な計画を

引っ越し費用を借りる方法は、銀行のフリーローンや消費者金融のカードローン、クレジットカードのリボ払い、公的貸付制度など多彩な選択肢があります。

まずは「融資スピード重視か、金利重視か」「いくら借りたいのか」「どの程度の返済期間を想定しているのか」を明確にし、それぞれのサービスの特徴を冷静に見極めることが重要です。

特に消費者金融はスピーディーに借りやすい反面、上限金利が高い点に要注意です。

一方、銀行フリーローンや低金利カードローンは返済負担を抑えやすいものの、審査に時間を要する場合が多いため、引っ越し時期や物件の契約期限と照らし合わせながら検討しましょう。また、借入額そのものを減らす工夫も不可欠です。

敷金礼金ゼロやフリーレント物件を選ぶ、引っ越し業者の閑散期を狙う、不用品を売却して荷物を減らすなど、節約できるポイントは数多く存在します。こうしたテクニックを活用すれば、最終的に必要となる借入金を大幅に抑えられるでしょう。

重要なのは、無理のない返済計画を立てることです。

毎月の返済シミュレーションやボーナス・臨時収入時の繰り上げ返済で、利息負担をコントロールしやすくなります。もし金銭的な不安が大きい場合は、自治体の福祉貸付制度や消費生活センター、弁護士といった公的支援を早めに検討するのも一つの手です。

最終的に、借入は将来の家計にも影響を及ぼす決断です。

後々慌てることがないよう、契約書や重要事項説明を丁寧に確認し、退去時の費用負担や更新料の有無にも気を配りましょう。必要があれば家族・友人や専門家に相談しながら、計画的に必要資金を確保して、新生活を快適にスタートさせてください。