【初心者向け】カードローンとキャッシングの違いとは?仕組み・金利・返済方法をわかりやすく解説

カードローンとキャッシングという言葉をよく目にしても、両者の違いがはっきりしないままお金を借りている人が少なくありません。

借入手段として似たイメージを持たれやすいですが、利用目的や金利水準、返済方式などで大きな差があります。この記事では、それぞれの特徴やメリットを整理し、賢く借りられる方法を具体的に解説します。

さらに、この記事では総量規制や銀行カードローンと消費者金融カードローンの違いなど、法的背景にも触れながら、リスクを最小限にするための返済管理ポイント、緊急時と高額借入時の使い分けなど、実用面を深く掘り下げています。

最後まで読むと、ご自身がどちらを選ぶべきかが明確になり、返済トラブルを避けるための具体的な行動を起こしやすくなるはずです。

▼簡易診断チャート:どちらを選べばいい?

|

そもそもカードローンとキャッシングの違いとは何か

カードローンとキャッシングはどちらもお金を借りる手段ですが、仕組みや契約先が異なります。

カードローンは銀行や消費者金融のローン商品であり、キャッシングはクレジットカードの機能として利用できます。まずは大枠を理解するために、両者のベースとなる特徴を押さえておきましょう。

カードローンとキャッシングの違いは借入目的と利用枠に現れる

カードローンとキャッシングの明確な違いとして、多目的ローンかクレジットカード機能かという点が挙げられます。

銀行や消費者金融が提供するカードローンは、おもに銀行口座への振り込みや専用カードによるATM引き出しで資金を受け取り、必要に応じて自由に使えるローン商品です。

これに対して、キャッシングはクレジットカードに設定される現金借り入れの枠で、買い物のショッピング枠とは別の利用上限が定められています。

キャッシングはクレジットカードに「付帯する」サービスといえます

また、カードローンは借入額が大きくなることが多く、まとまった金額を長期的に返済していくのに向いています。クレジットカードのキャッシング枠は基本的に少額利用を想定して設定されることが多く、急な出費を一時的に補うときなどに力を発揮します。

ただし、どちらも契約時には審査が行われ、利用状況に応じて増額申請や見直しが発生する場合があります。

カードローンは多目的かつ高額借り入れ向き、キャッシングはクレジットカード機能で少額借り入れに利用しやすいです

金利や返済方式もカードローンとキャッシングで違いが大きい点に注目

もう一つの大きな違いは金利や返済方式です。

カードローンの金利は年1.5%~18.0%程度の幅で設定されることが多く、消費者金融より銀行カードローンのほうが下限金利が低めという傾向があります。

一方で、キャッシングの金利はクレジットカード会社が設定するため、おおむね年15%~18%程度となることが多いです。もともと限度額がそれほど高く設定されない分、利用のしやすさ重視の設計になっているといえます。

キャッシングの方が利用のハードルが低いです

返済方式はカードローンがリボルビング払い(残高スライド方式)や元利定額返済など複数のパターンから選べるケースが多いのに対し、キャッシングはクレジットカード会社による定型的な返済方式が基本です。

利用者の側で返済方法を細かく変更しにくいことが多いため、返済期間を短く設定すると負担をコンパクトにできます。

必要最小限の金額を借りる点で、気軽に使える反面、返済管理が疎かになると金利負担が重くなる点には注意が必要です。

カードローンとキャッシングの違いは金利水準と返済の自由度に大きく表れます

カードローンとキャッシングの違いを比較するポイント

両者の基礎的な特徴を踏まえたうえで、さらに具体的な比較ポイントを見ていきます。

「借入金額」「緊急性」「返済計画」など、自分の状況に合わせて検討すると失敗しにくくなります。

高額を借りるならカードローンが有利になりやすい

大きな資金が必要な場合はカードローンを活用するほうが金利面や限度額の面で恩恵を受けやすいです。

たとえば銀行カードローンの一部には年1.5%台の低金利を設定しているところもあり、返済にかかる総額を抑えやすくなっています。

クレジットカードのキャッシング枠は、そもそも高額利用を想定しておらず、いざ上限いっぱいまで借りようとすると金利が高めになるリスクがあります。仮に限度額を増やすにしても、カードローンより手続きの柔軟性は低いといえます。

高額を借りるにあたってキャッシングを利用するメリットはありません

また、カードローンの場合は初回契約時に数十万円から数百万円の枠が与えられる可能性があるため、まとまった資金を一度に調達したいときに頼りになります。キャッシングは限度額を高く設定するとショッピング枠が圧迫されるので、利用方法が制限されてしまいます。

高額資金を必要とするケースとしては、引越し費用や車の修理費などが挙げられます。こうした支出に一時的に備えたいなら、金利も含めて条件が合うカードローンを探すほうが最終的な負担を抑えやすいです。

大きな金額を借りる際には、金利面でカードローンを選ぶメリットが大きくなります

緊急時の少額利用ならキャッシングが便利

逆に、少額を素早く借りたいときにはキャッシングが便利です。

すでにクレジットカードを持っている場合、ATMやインターネットサービスを使って手続きできるため、追加の審査を受けなくても即時に必要な資金を引き出せる場合があります。

たとえば急な医療費や深夜のタクシー代が足りないときなど、すぐに一定の現金を確保したい際に役立ちます。利用金額が少なければ金利の影響も比較的小さく、短期間で一括返済を行えば負担も軽減できます。

「少し手持ちが足りない」という時にキャッシングは最適です

ただし、キャッシングの限度額を超える出費が続く場合は、別途カードローンを検討したほうが結果的に安上がりになる可能性があります。

また、利用枠が小さいままだと一回の借入上限も低いので、急激に大きな支出が発生したときには対応しきれません。あくまで少額かつ短期の借入に絞るなら、キャッシングはスピード感で優れており、利便性重視の選択肢として有用です。

少額かつ緊急性が高いならキャッシングを使うと手続きの早さが活きます

リボ払い利用時にはカードローンとキャッシングの違いを踏まえた返済計画が必要

リボ払いは利用残高に応じて毎月の返済額が定額あるいは一定の計算式で決まり、支払いの負担を平準化できる仕組みです。

しかし残高が増えるほど利息の総額も膨らみやすいので、借入方法を問わず長期化するリスクがあります。カードローンのリボルビング払いは、金利の上限がキャッシングよりも低めに設定されることがあります。

つまり、同じリボ払いでもカードローンのほうが返済総額を抑えられる可能性が高いです。一方でキャッシングリボは金利が15%~18%近くになることが多いため、長引くと相当な利息を支払うことになりやすいです。

借りた金額が大きいと、信じられないほどの利息を背負わされることもあります

リボ払いを検討する際には、金利だけでなく月々の支払額や繰上返済のしやすさにも注目して、総支払額が高騰しないように計画を立てる必要があります。

最新のリボ払い動向では、カード会社ごとに繰上返済の手数料を無料とする取り組みや、一括支払いへ切り替えを推奨するキャンペーンも行われています。

リボ払いを利用するなら金利負担が重くなりすぎないよう返済計画の立案が重要です

リボ払いの最新事情とカードローンとキャッシングの違い

最近はリボ払いを使う利用者が増えていますが、利用の仕方によってはデメリットが目立ちやすいです。

まずは最新のリボ払い事情を押さえて、カードローンとキャッシングの選択に役立てましょう。

リボ払いはカードローンより金利が高めになりやすい

クレジットカード会社が提供するリボ払いは、ショッピング利用でもキャッシング利用でも金利が15%から18%前後に設定されるケースが多いです。

カードローンでもリボルビング方式は存在しますが、銀行系の場合は下限金利が1%台から設定されるなど幅が広く、条件次第で低金利を適用できる可能性があります。さらに、最新情報ではキャッシングリボの実質年率を18%とするクレジットカード会社が多いため、特に返済期間が長引くと利息負担が大きくなります。

リボ払いはすぐに返せる時のみ利用しましょう

繰上返済をすれば早期に元金を減らせるものの、金利の高さゆえに計画なしで使うと総返済額が膨らむ危険性があります。

こうした現状から、高額融資を想定している場合はカードローンを利用するほうが合計の利息を抑えられることが多いです。日常的なショッピング支払いとは異なり、まとまった現金を必要とする場面では、まずカードローンの条件をチェックしてみる価値があります。

リボ払いは金利が高くなりがちなため、高額利用にはカードローンのほうが負担軽減につながります

繰上返済を積極的に活用して負担を軽減する

元金を積極的に減らすことで負担額も減ります

リボ払いでもカードローンでも、借入残高が長期間残ると支払利息が増えていきます。

そこで有効なのが繰上返済です。これは通常の毎月支払いに加え、余裕があるタイミングで追加の返済を行い、元金を早めに減らす方法を指します。

最近では繰上返済がアプリやオンライン手続きで簡単に行えるケースが多いです。特にカードローンの場合は、繰上返済手数料がかからないところが多いため、返済計画を柔軟にコントロールできます。

キャッシングリボでも繰上返済を使うことはできますが、金利が高めに設定されている場合は一刻も早く完済したほうが利息を抑えやすいです。

最新のリボ払い事情でも「なるべく早く完済すること」を推奨するクレジットカード会社が増えており、無理のない範囲でまとまった金額を返済する工夫が望まれます。

繰上返済をこまめに実行し、できるだけ早く元金を減らすことで利息負担が小さくなります

▼リボ払いとカードローンで借りた場合のシミュレーション比較(借入額10万円・12ヶ月返済で想定)

| 借入パターン | 金利 | 毎月返済額 | 返済総額 | 利息合計 |

|---|---|---|---|---|

| カードローンA(銀行系) | 12.0% | 約8,900円 | 約106,800円 | 約6,800円 |

| キャッシングリボB | 18.0% | 約9,200円 | 約110,400円 | 約10,400円 |

同じ金額を1年かけて返済する場合でも、金利差により最終的に支払う利息が数千円以上変わることがあります。金利が高いと返済総額の負担が増えやすいため、なるべく低金利の商品を選び、繰上返済で期間を短縮するのがコツです。

カードローンとキャッシングの違いを踏まえた上でのおすすめのカードローン

| 商品名 | 金利(年) | 限度額 | 融資スピード | 無利息期間 | 特徴 |

|---|---|---|---|---|---|

| アコム | 3.0~18.0% | 1~800万円 | 最短20分 | 30日間 | 在籍確認の電話なし・スマホ完結可 |

| SMBCモビット | 3.0~18.0% | 最大800万円 | 最短即日(Web完結) | なし | 電話連絡なしのWeb完結申込 |

| レイクALSA | 4.5~18.0% | 最大500万円 | 最短25分 | 最大60日間 | 5万円まで180日無利息など特典豊富 |

| JCBカードローンFAITH | 1.30~12.50% | 最大900万円 | 最短即日 | なし | 信販系でも低金利。高信用層向け |

ここからは具体的なカードローンの商品を紹介します。

各社とも独自の強みがあるので、特徴を比べながら自分に合った選択を見つけましょう。

アコムは最短20分で融資可能かつ30日間利息0円を実施

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムのカードローンは消費者金融の中でも審査スピードが早いことで知られています。Web完結申し込みを利用すれば、最短20分のスピード融資が可能で、急ぎの資金需要にも対応しやすいです。

さらに、はじめて契約する方向けには30日間利息0円サービスを用意しています。短期間で返済が終わるなら利息負担を大幅に軽減できるため、特に突発的な出費への対処として有効です。

アコムの金利は年3.0%~18.0%となっており、高額を借りるほど上限金利から離れやすくなる点も注目できます。限度額が上がれば金利が下がる仕組みを考慮し、計画的に利用すれば活用の幅が広がります。

融資スピードと初回利息0円サービスの組み合わせで、急な出費に対処しやすいカードローンです

SMBCモビットは電話なしのWeb完結申込に対応

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットは、電話連絡なしで手続きを完結できる「Web完結申込」を導入しています。職場や家族に知られずに契約したい方には大きなメリットです。

また、金利は年3.0%~18.0%の範囲で、他の消費者金融と同等レベルですが、状況によっては振込キャッシングが即日で行えるため、時間をかけずに借りたい場合に便利です。

限度額や金利は審査によって変動しますが、利用者の属性に合わせて柔軟に設定されるため、安定した収入があれば比較的使いやすいといえます。WEB上での申し込み後、即時に結果を確認できる仕組みも整備されています。

電話なしで手続きできるので、周囲に知られたくない人にも配慮されたカードローンです

レイクALSAは最大60日間の無利息サービス&5万円まで180日間無利息

| 項目 | 内容 |

|---|---|

| 上限金利 | 年4.5~18.0% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクALSAは新生フィナンシャルが提供するカードローンで、初めて契約する場合、「最大60日間の無利息サービス」と「5万円まで180日間無利息」といった充実したキャンペーンが選べるのが特徴です。

急な資金需要に加えて、ある程度の中期的返済にも対応しやすいでしょう。

また、最短25分で融資を受けられるスピード感も魅力で、スマホやPCからのWeb完結申し込みにより、来店不要で契約が可能です。在籍確認の電話連絡を原則行わない点も利用者のプライバシー保護につながります。

60日間全額無利息か5万円まで180日間無利息かを選べるなど、多様な無利息特典が魅力です

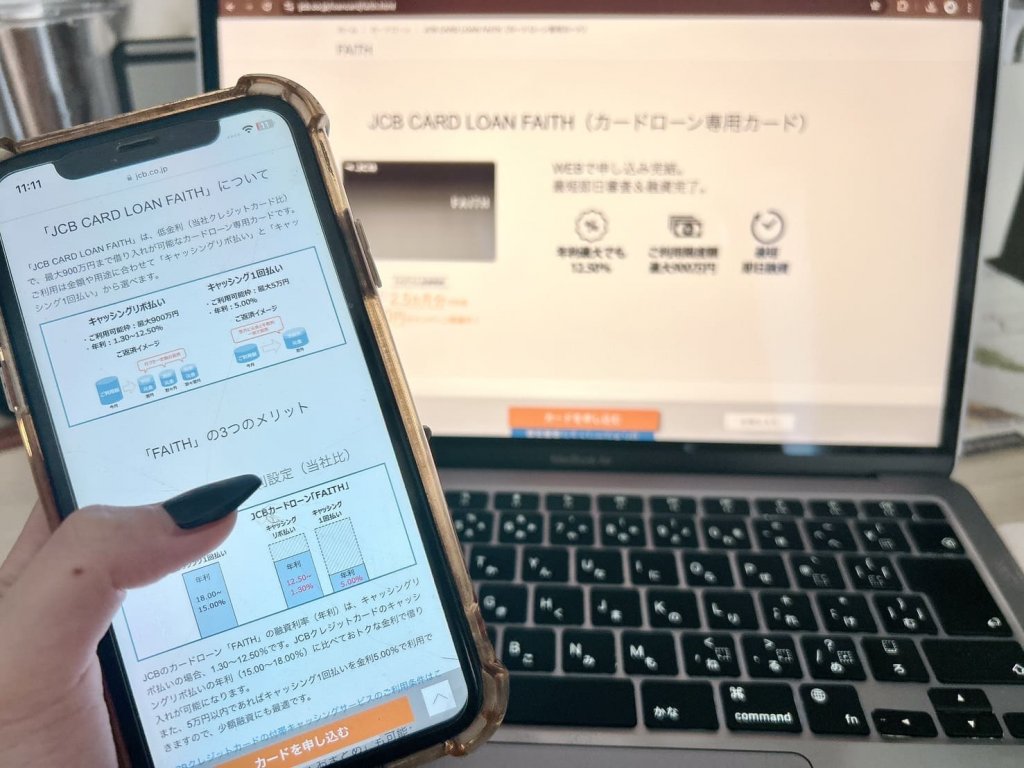

JCBカードローンFAITHは金利が年1.30%から12.50%と低水準

| 項目 | 内容 |

|---|---|

| 上限金利 | 150万円以下:上限12.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

JCBカードローンFAITHは、クレジットカードで有名なJCBが提供するローン商品です。大きな特徴は年1.30%~12.50%という金利帯で、銀行カードローン並みの下限金利を提示している点が挙げられます。

審査の結果次第ではありますが、低金利枠を適用できると長期的に返済を続けても利息を抑えやすいです。特にクレジットヒストリーが良好な利用者にとっては、優遇された条件を享受できる可能性があります。

利用限度額は最大500万円まで設定可能で、Webからの申し込みも可能です。JCBというブランドへの信頼感やサポート体制を重視する人にとっては、安心して利用しやすい選択肢といえます。

低金利を重視するならJCBカードローンFAITHは大きな候補になります

カードローンとキャッシングの違いを理解した上でおすすめのキャッシングサービス

| カード名 | 金利(キャッシング枠) | 限度額例 | 海外ATM利用 | 返済方法 | 特徴 |

|---|---|---|---|---|---|

| JCB(一般カード) | 15.0~18.0% | ~100万円 | 可 | リボ・一括 | スマリボ設定で繰上返済無料 |

| 楽天カード | 15.0~18.0% | ~90万円 | 可 | リボ・一括 | ネット完結で借入可 |

| セゾンカード | 15.0~18.0% | ~100万円 | 可 | リボ・一括 | 永久不滅ポイントが貯まる |

キャッシングサービスを検討する際には、利便性や付帯サービスにも注目すると、自分に合った形で使いやすくなります。

次に挙げるキャッシングは、特徴的なメリットを持っているため、条件に合えば頼りになります。

JCBクレジットカードのキャッシングは海外での現地通貨引き出しが可能

| 項目 | 内容 |

|---|---|

| 上限金利 | 15.0~18.0% |

| 在籍確認 | 原則確認の電話あり |

| 備考 | スマリボ設定で繰上返済無料 |

JCBのクレジットカードを持っていると、海外旅行先や出張先のATMから現地通貨を引き出せます。

為替レートや手数料はかかりますが、クレジットカードのショッピング枠を使うのが難しい場面でも、現地通貨が必要なときに役立ちます。

通常のキャッシングと同様にリボ払いも選択可能ですが、金利が年15%~18%ほどになるため、帰国後できるだけ早めに返済するのが利息を抑えるコツです。繰上返済がしやすいオンラインサービスも整備されているので、短期間の利用で負担を最小限にできます。

このサービスは旅行時の保険や優待サービスなども含めたトータルメリットが大きく、JCBブランドならではの幅広いサポートが受けられる点が魅力です。

海外での資金調達手段として、JCBキャッシングは頼りになる機能を提供しています

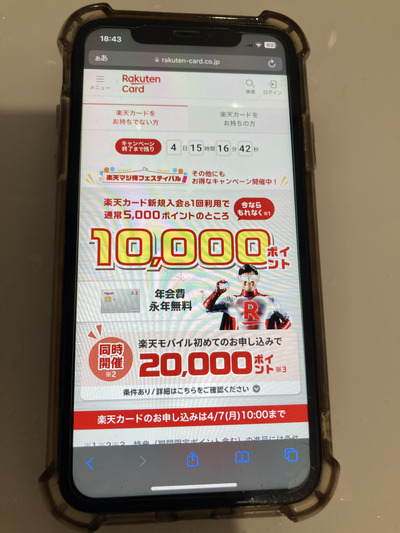

楽天カードキャッシングはネット完結で手軽に利用しやすい

| 項目 | 内容 |

|---|---|

| 上限金利 | 15.0~18.0% |

| 在籍確認 | 原則確認の電話あり |

| 備考 | ネット完結で借入可 |

楽天カードのキャッシング機能は、楽天会員向けのオンライン管理画面からほぼすべての手続きを完結できます。

ネットで借入が可能なため、ATMまで足を運ぶ手間を省きたい人に適しています。

また、楽天カードはポイント還元率の高さで有名ですが、キャッシング利用でも一定の条件でポイントが貯まるキャンペーンを実施していることがあります。ただし、金利は年18%前後に設定される場合が多いので、リボ払いなどで借入残高を抱えたままにすると負担が重くなります。

少額かつ短期間で返す前提なら非常に便利ですが、高額を長期間借りる用途には不向きです。最新の情報として、楽天カードのアプリを活用すれば、キャッシング枠の変更や返済計画の見直しがスムーズに行えます。

オンライン完結やポイント面で手軽さを重視するなら楽天カードのキャッシングが適しています

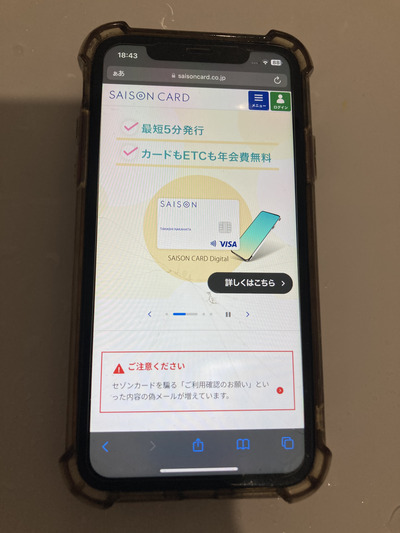

セゾンカードのキャッシングは永久不滅ポイントを活かしてお得に使える

| 項目 | 内容 |

|---|---|

| 上限金利 | 15.0~18.0% |

| 在籍確認 | 原則確認の電話あり |

| 備考 | 永久不滅ポイントが貯まる |

セゾンカードの場合、キャッシング枠が設定されていれば国内外のATMで自由に現金を引き出すことができます。

海外キャッシングにも対応しているため、旅行や出張などで急に現地通貨が必要になった際も便利です。

返済はリボ払いまたは一括払いから選択できますが、リボ払いを続けると金利負担が増大する点には注意が必要です。金利は年15.0~18.0%程度になるため、必要最小限の金額で短期返済を心がけると利息を抑えられます。

セゾンカードの魅力は何といっても「永久不滅ポイント」です。

キャッシング利用でも月々の利用額に応じてポイントが貯まり、通常のカードショッピングと合わせて効率よくポイントをためられます。繰上返済や臨時増額支払いなどの手続きをオンラインで簡単に行えるので、計画的に借り入れて早めに返済すれば利息を最小限に抑えられるでしょう。

日常の買い物とあわせてポイントを効率的に貯めたい人はセゾンカードのキャッシングが候補になります

将来の信用情報を守るために知っておきたいカードローンとキャッシングの違い

借入に際しては、信用情報への影響を無視できません。返済が滞るとローンやクレジット契約全般に悪影響が及ぶため、長期利用を見据えて慎重に考えることが重要です。

ここでは信用情報に焦点を当てながら、それぞれの使い方を検討する視点を紹介します。

長期的に利用するならカードローンのほうが返済総額を抑えやすい

長期間の借入を想定する場合は、より金利が低い商品を選ぶことでトータルコストを抑えられます。

カードローンの場合、金利幅に余裕があるため、状況によっては年12%以下で借入ができるケースがあります。キャッシングは金利が高めで、リボ払いにするとさらに負担が増えやすいです。

信用情報に関しても、毎月の返済額が無理のない範囲であれば遅延リスクが減り、結果的に信用力を維持できます。

信用情報を守ることを意識しましょう

返済が延滞すると、信用情報に傷がつき、新たなローンを組む際に支障が出る可能性があります。長期的に見て支払いが安定するカードローンを選ぶほうが安心です。

また、カードローンは借入残高に応じてリボ払いの月額返済額が変動するタイプが多いため、早期の繰上返済を適宜行えば負担を減らせます。キャッシングのリボと比べて金利を抑えやすい分、計画的に使うほど将来への影響を小さくできます。

長期利用を考えるなら金利負担が軽いカードローンを選ぶことで信用情報へのリスクを減らせます

早期完済を意識して信用情報への影響を小さくする

どんな借入方法を選んだ場合でも、早期完済を意識すると信用情報を良好に保ちやすくなります。

借入残高を減らすほど延滞リスクが下がり、将来的に住宅ローンや自動車ローンを組む際の審査においても有利に働きます。キャッシングやカードローンの利用履歴は一定期間、信用情報機関に記録されます。毎月の支払いを期日どおりに続けることで「きちんと返済できる人」という評価を積み重ねることが大切です。

滞納や延滞があれば、信用情報が傷つき、長引くと異動情報(いわゆるブラックリスト)として扱われます。

必ず毎月、遅滞なく返済しましょう

利用時点だけでなく将来のことを考えると、こまめな繰上返済や月々の返済額の増額は有効な手段です。最新のカードローンサービスやキャッシング機能ではスマホアプリで返済日のリマインダーを設定できるケースもあるため、テクノロジーを活用して返済忘れを防ぐのもおすすめです。

早期完済を心がけることで信用情報を良好に保ち、将来的なローン審査でも有利になります

返済に困った場合の対処法

もし返済に行き詰まってしまったら、早めにカード会社や金融機関へ相談し、返済計画を見直すことが大切です。

また、どうしても支払いのめどが立たない場合は、弁護士や司法書士、消費生活センターなどに相談することで、任意整理や個人再生などの法的手続きによる解決策を検討できます。

早めの対処が、信用情報へのダメージを最小限に抑えるカギです。

相談できずに払えなくなることが最もNGです

カードローンとキャッシングの違いについてのまとめ

- 借入目的と利用枠が異なる

- 高額を借りる、または長期の場合はカードローン

- すぐ借りたい場合はキャッシングが便利

カードローンとキャッシングは、どちらも「お金を借りる」という点では同じ機能ですが、法的な規制や仕組み、金利設定、利用枠の違いから、向いている用途や返済計画の立て方が大きく異なります。

たとえば消費者金融のカードローンには、年収の3分の1を超える借入を制限する「総量規制」が適用される一方、銀行カードローンは総量規制の対象外となります(ただし銀行にも自主規制があり、無制限に借りられるわけではありません)。高額資金が必要なときや長期返済を想定するなら、金利面で有利になる可能性があるカードローンを、すでにクレジットカードを所持していて少額を今すぐ借りたい場合はキャッシングを選ぶなど、状況に応じて使い分けが求められます。

また、リボ払いの特徴として金利が高めになりやすいため、少しでも負担を減らすには繰上返済や早期完済を積極的に行うのがおすすめです。

返済が長引くと信用情報に傷がつくリスクも高まるため、借入前に月々いくら返せるかシミュレーションし、返済期日の管理を徹底しましょう。万が一支払いが厳しくなったときは、早めに金融機関へ相談したり、消費生活センターや弁護士などに相談することも重要です。

そうした適切な手順を踏めば、カードローンとキャッシングはどちらも賢く活用できる強力な選択肢となります。

まずは自分の借入希望額や返済期間、今後のライフプランを踏まえて「どちらの方法がより低コストでリスクが少ないか」を冷静に判断し、必要に応じたサービスを選びましょう。