リボ払いと分割払いの違いとは?仕組み・手数料・メリット・デメリットをわかりやすく解説

クレジットカードの支払い方法として代表的なリボ払いと分割払いは、一見するとどちらも「買い物をあとから複数回に分けて支払う仕組み」と考えがちです。

しかし実際には返済方式や支払総額の違いがあり、それぞれに向き不向きが存在します。

後悔のない買い物を続けるために、まずは両者の特徴を正しく理解し、家計管理に役立てる視点を身につけていきましょう。

「リボ払い」と「分割払い」の違い

クレジットカードの支払い方法を比較するとき、リボ払いと分割払いでは返済スタイルが大きく異なります。

固定金額を毎月返済するリボ払いに対し、分割払いは回数を指定することで返済総額や期間をある程度見通しやすい点が特徴です。まずはこの根本的な仕組みを押さえて、後の詳細な比較に備えましょう。

リボ払いと分割払いの最も大きな違いは「毎月の返済額が固定か」「返済回数が固定か」という点です。

リボ払いは毎月の返済額が一定だが総支払額の把握に注意が必要

リボ払いはカード会社と設定した一定の金額を毎月返済し、その金額に利息分を加えた合計額を支払う仕組みです。

たとえ利用額が増えても月々の支払いがほぼ一定に保たれるため、毎月の出費を均一化できるメリットがあります。一方で、残高や適用金利によっては返済期間が長引き、結果的に総支払額が想定以上に膨らむ恐れがある点がデメリットです。

最近ではリボ払いの実質年率が15%〜18%前後に設定されるケースが多く、限度額いっぱいまで利用すると利息負担が大きくなりがちです。

たとえば年率15%で100万円借りた場合、返済額は115万円になってしまいます

こまめに繰上返済をして残高を減らしながら使うことが、リボ払いの負担を抑えるコツといえます。

リボ払いは月額が一定で支払い計画を立てやすい反面、利用残高の管理を怠ると想定外の高額利息が発生しやすい特徴があります。

分割払いは回数を選べるが支払い期間に応じて手数料がかかることもある

分割払いは、購入金額を複数回に分けて支払う方法で、1回払いから36回払い程度まで幅広く選べるカードも存在します。

一般的には2回払いまでは手数料(利息)が無料になることが多いですが、3回以上に設定すると回数に応じた所定の手数料が発生します。

特に現金に困っていないならば、一括か2回払いがおすすめです

手数料率はカード会社や利用金額によって差がありますが、12回以上の長期の分割払いの場合は年率10%~15%ほどに設定されることも珍しくありません。明確に支払い回数を決めておくことで、完済のタイミングを把握しやすい点が魅力です。

高額な買い物をするときは、分割払いの手数料をシミュレーションしてから利用するのがおすすめです。

分割払いは支払い回数を予め決められるため完済時期を把握しやすい一方、長期にわたるほど手数料負担が増える傾向があります。

リボ払いと分割払いのメリットとデメリットを比較する

それぞれの支払い方式が持つメリットとデメリットを整理すると、自分の状況に合った選択がしやすくなります。

後々の返済負担を最小限に抑えるためにも、特徴を踏まえたうえで使い分けるのがポイントです。

リボ払いと分割払いは目的と状況に応じてメリットを活かしつつ、デメリットをコントロールする姿勢が重要です。

リボ払いの利点は月々の負担が安定しやすい点

リボ払いの最大の利点は、毎月の支払いが一定であることに尽きます。

日常的に買い物や公共料金の支払いにカードを利用している場合でも、月々の負担が安定していれば家計簿を付けやすくなります。たとえば手取り収入があまり多くなくても、定額の返済に合わせて予算を組めば、比較的平準化されたキャッシュフローで生活を回しやすいです。

また、リボ払いには繰上返済が可能なケースが多く、余裕があるときには一部だけでも追加で支払うことができます。

少しでも繰上返済をして、負担額を減らしましょう

これを活用すると、支払い期間を短縮して利息負担を抑えられるため、リボ払いのリスクとされる高い利息をある程度コントロールできる利点があります。ただし、固定額返済に甘んじて常に残高が増えるままになると、最終的に大きな利息を支払う可能性があるため注意が必要です。

リボ払いは月々の返済を一定に保ちやすいため家計管理が比較的しやすく、繰上返済によって利息負担を軽減することもできます。

分割払いは完済時期が明確で計画的に返済しやすい

手数料はかかりますが、リボ払いより「いつ返済が終わるか」が明確です

分割払いのメリットは、設定した回数や期間が終われば支払いが終了するという明確さです。

支払い開始時に完済のタイミングと総支払額がほぼ確定するため、家計やライフプランを見据えて計画的に返済を進めることができます。また、2回払いまでなら手数料無料になるカードが多いため、小額の買い物ならば追加負担なく延べ払いができるのも利点です。

分割払いであっても、キャンペーンやカード特典によっては数回分の分割手数料が無料になるケースもあり、うまく活用すれば通常払いよりお得に感じることもあります。

ただし、長期間にわたる分割払いを重ねて利用すると、利息や手数料が大きくなり負担が増えるリスクがあります。

分割払いは完済時期がはっきりしていて返済計画が立てやすく、特に短期間の2回払いなどでは手数料負担を抑えやすいです。

リボ払いと分割払いの金利や手数料の違い

毎月の負担が一定になるリボ払いと、回数を固定する分割払いでは金利や手数料の計算方法にも差があります。

総支払額をできるだけ抑えるためには、返済途中で繰上返済できるのか、どの時点から利息がかかるのかなどをよく確認する必要があります。

両者の支払総額は手数料率や返済回数の設定によって大きく変動するため、シミュレーションが欠かせません。

リボ払いは繰上返済を活用することで利息を抑えられる

リボ払いでは毎月一定額を返済し、残高に対して利息が上乗せされる仕組みです。

残高が多ければ多いほど利息が増えやすいので、一度に高額の買い物をまとめてリボ払いにする際は注意が必要です。

カード会社によっては15%~18%程度の高めの年利が設定されることが一般的で、返済が長期化するとかなりの利息を負担することになります。そのため、ボーナスが出たタイミングなどでこまめに繰上返済を行えば、残高を早期に減らして利息を低く抑えることができます。

繰上返済は大切ですが、生活を圧迫するほど返済に充てるのは避けましょう

分割払いよりも柔軟に返済プランを修正できる点を活かすことが、リボ払いで損をしないための大切な工夫です。

リボ払いの金利負担は高めですが、繰上返済を積極的に利用すると比較的コントロールしやすい特徴があります。

分割払いは2回払いが実質手数料無料になるカードも存在する

分割払いの場合は、支払い回数によって利息や手数料が変わります。

一般的には2回払いまでなら手数料が無料のカードが多く、短期間で返済できるならば負担なく後払いを活用できるメリットがあります。3回以上の分割では年率10%前後の手数料がかかるケースが増えるため、できるだけ短い回数で設定するほうが利息負担は少なくなります。

少なくとも「なんとなく分割したほうが楽そうだから」という理由では使わないようにしましょう

カードによっては特定のキャンペーン期間中に6回払いまで手数料無料などのサービスを展開している場合もあり、利用金額と相談しながら最適な回数を選ぶことがポイントです。

完済のタイミングがはっきり決まっている分割払いなら、残高管理が複数に分散しにくいメリットもあります。

分割払いは回数を増やすほど利息が膨らむものの、2回払いを中心に手数料無料の恩恵を得られるカードがある点が魅力です。

下記の比較表にまとめると、両者の違いが一目で把握しやすいでしょう。

| 項目 | リボ払い | 分割払い |

|---|---|---|

| 返済方式 | 毎月定額返済(残高に利息加算) | 回数を決めて分割(利用時に設定) |

| 月々の支払額 | 一定(利用残高に応じ繰越) | 返済回数×各月支払額 |

| 完済時期 | 残高次第で変動しやすい | 回数を決めるため明確 |

| 金利・手数料 | 15~18%が一般的 繰上返済で利息軽減 |

2回払いまで無料が多い 3回以上は10~15%程度 |

| メリット | 毎月負担を一定化しやすい 収支に波があっても調整可能 |

計画的に返済しやすい 完済タイミングが明確 |

| デメリット | 残高が膨らむと利息が大きい 期間が長くなる場合も |

回数を増やすと手数料増 高額購入だと負担大 |

リボ払いと分割払いを上手に使い分けるために意識しておきたいこと

どちらの支払い方法にも利点とリスクが存在する以上、場面ごとに使い分ける意識が大切です。

自分の収入や支出パターン、高額な買い物の有無などを考慮して、最適な支払い方法を選びましょう。上手に使い分けるためには、支払い金額や返済期間を明確に把握し、無理のない返済ペースを設定する必要があります。

以下の簡易フローチャートを参考に、自分の状況に適した支払い方法をざっくりチェックしてみてください。

【簡易診断チャート】

1. 今回の購入額は何万円以上か?

┗ 10万円以上 → 分割払いが向いているかも → (2)へ

┗ 10万円未満 → (3)へ

2. 完済時期を明確にしたい?

┗ YES → 分割払いを選び、回数設定を慎重に検討

┗ NO → リボ払いでも可。繰上返済で利息を抑えよう

3. 毎月の予算に余裕はある?

┗ ある → 2回払いなどで手数料無料を狙う

┗ ない → リボ払いで月額を一定化、支払能力に応じ繰上返済で調整

高額の買い物は分割払いで返済回数を最初に決めておく

高額であるほどリボ払いは手数料負担が大きいので、避けましょう

10万円以上の家電や家具など、高額な商品を購入するときは分割払いで支払回数を設定しておくと安心です。

いつまでに完済できるかを最初に決めることで、計画的に家計の支出をコントロールできます。

分割払いでは返済期間が長くなるほど手数料が増えますが、必要以上の延長をしなければ利息は比較的抑えられます。また、ボーナス払いやキャンペーンを組み合わせて利用すれば、一時的な収入増や手数料優遇などを活用できるケースもあります。

商品を買う前にシミュレーションを行い、返済総額がどの程度になるかを正確に把握してから手続きに進むのが大切です。

高額商品の購入時には分割払いで返済計画を立てることで、完済の見通しを確保しながら手数料を最小限に抑えやすくなります。

毎月の予算が厳しいならリボ払いにして繰上返済で負担を減らす

「どうしても」の時だけ使うようにしましょう

収入や出費が一定でなく、月によって家計の余裕に波がある場合は、リボ払いで毎月の返済額を固定しておくと便利です。

とりあえずリボ払いにしておき、予想以上に支出が増えた月でも支払い額を一定にできれば、家計が急に苦しくなる事態を避けられます。次に収入が多い月やボーナス月が訪れたら、積極的に繰上返済をして残高を減らし、利息負担を最小限に抑えると効率的です。

カード会社によってはリボ払い専用のボーナス併用払いなどを設定できるところもあり、利用者自身が返済速度を調整しやすい仕組みが整ってきています。

ただし、まったく追加返済をせずに利用限度までリボ払いを続けると、完済までに長期間かかるリスクが高まる点に気をつけましょう。

毎月の支払いに余裕を持たせたい場合はリボ払いを活用し、余裕のあるときに繰上返済を行うことで高額な利息発生を防げます。

リボ払いや分割払いで返済に行き詰まったらカードローンを使う選択肢もある

| サービス名 | 金利 | 限度額 | 融資スピード | 無利息期間 | 特徴 |

|---|---|---|---|---|---|

| JCBカードローンFAITH | 年1.30~12.50% | 最大900万円 | 最短即日(口座振込) | なし | 信販系では破格の低金利。 限度額に応じて金利が固定。 |

| アコム | 年3.0~18.0% | 最大800万円 | 最短20分 | 30日間利息0円 | 消費者金融系で融資スピードが速い。 短期完済なら利息0円活用可。 |

もしリボ払いや分割払いで返済が苦しくなった場合、金利の低いカードローンを利用して借り換えをするという選択肢も考えられます。

比較的低金利のローンへまとめて一本化すれば、月々の返済負担を軽減できる可能性があります。高金利の支払いを続けるより、低金利のカードローンへ借り換えて負担を抑えるのも有効な対処法です。

下記のように、借り換え前後で適用金利が異なると、最終的な支払総額にも大きな差が生じます。

| パターン | 借入額 | 金利 | 毎月返済額 | 完済までの総支払額 |

|---|---|---|---|---|

| Before(リボ継続) | 50万円 | 年18.0% | 10,000円 | 約66万円(約16万円が利息) |

| After(低金利カードローンへ借り換え) | 50万円 | 年12.0% | 10,000円 | 約59万円(約9万円が利息) |

上記のシミュレーションでは、同額・同じ返済額でも金利差によって7万円前後の支払総額差が発生しています。返済期間が長期にわたるほど金利差の影響は大きくなるため、早めの借り換え検討は大切です。

ただし、カードローンの審査に通過しないケースもあるため、事前に返済計画を立てたうえで申し込みましょう。

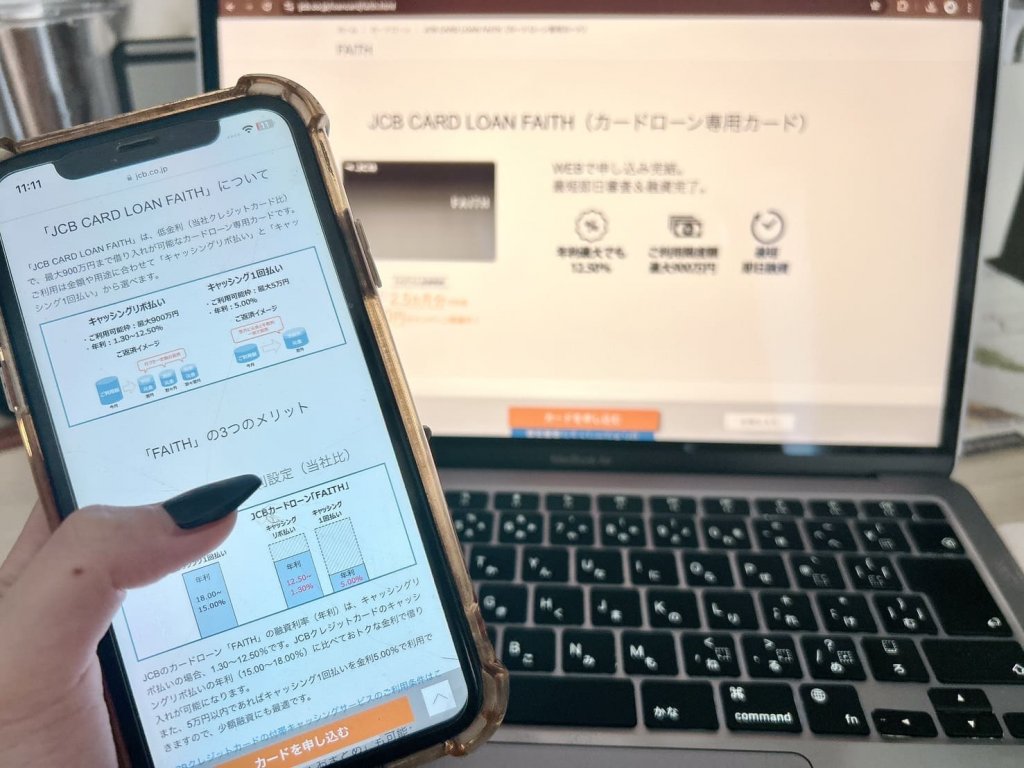

JCBカードローンFAITHならリボや分割の残高を低金利で借り換え可能

| 項目 | 内容 |

|---|---|

| 上限金利 | 1.30%~12.50% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

カードローンを検討するなら、実質年率1.30%~12.50%(限度額によって異なる)のJCBカードローンFAITHも視野に入れると良いです。

すでにJCBのクレジットカードを持っている場合は、申し込み手続きがスムーズに行える可能性があります。

リボ払い残高が多くなってしまったときでも、比較的低金利なカードローンに借り換えることで負担を減らすことが期待できます。返済プランも自由に設定でき、繰上返済も随時可能なので、自分の都合に合わせて計画的に返済を進めやすい点が魅力です。

一定の審査をクリアする必要はありますが、条件が合えばリボや分割の残高をまとめて一本化できる有力な選択肢となります。

JCBカードローンFAITHは実質年率が低めなので、リボや分割からの借り換えによる利息軽減が期待できます。

リボ払いと分割払いを見直す際にアコムも検討してみる

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

リボ払いと分割払いを使い続けて家計が苦しくなってきた場合、消費者金融系のカードローンを利用する選択肢もあります。

金利や融資スピード、特典などをチェックしながら、自分の返済状況に合ったサービスを賢く選びましょう。無理を重ねるより、返済計画を見直すために積極的に融資サービスを活用することも検討すべき手段です。

アコムのカードローンは、Webで申し込むと最短20分で融資可能とされ、急ぎの資金ニーズに応えやすい特徴があります。

加えて初回契約日の翌日から30日間は利息0円キャンペーンが適用されるため、短期で返済の見込みが立つ場合は利息をかけずに資金を確保できるメリットがあります。例えば、リボ払いで利息が増え続けているタイミングでアコムのカードローンを利用し、短期完済を目指すことでトータル利息を軽減できる可能性があります。

ただし、アコムのカードローンは上限金利が年18.0%(2025年最新情報)とやや高めに設定されているので、30日以降も長期で利用する場合は利息負担を計算してから慎重に判断したいところです。

返済計画がしっかりしている方なら、最短20分融資と初回の利息0円期間を組み合わせて上手に活用できるでしょう。

アコムのカードローンは初回30日間の利息0円特典を活かすことで、リボや分割払いからの借り換え負担を一時的に大幅に軽減する手段となります。

スマホ決済やポイント優遇を活かした支払い方法を考えてみる

クレジットカードでのリボ払い・分割払いだけでなく、キャッシュレス時代ならではのスマホ決済やポイント特典を組み合わせる選択肢もあります。

実質的に手数料をカバーできるくらいのポイント還元や割引キャンペーンを受けられるケースもあるので、情報をこまめにチェックする価値があります。

支払い方法を工夫してポイント優遇や割引を得ることで、発生する利息や手数料を実質的に軽減できる場合があります。

キャッシュレス特典をうまく利用すれば実質的な手数料を相殺しやすい

最近はQRコード決済や電子マネー払いなど、スマホ決済を取り入れるお店が増えており、利用回数や決済金額に応じてポイントが高還元されるキャンペーンを頻繁に実施しています。

分割払いの手数料負担やリボ払いの利息が気になる場合でも、こうした特典を上手に活かせば支払総額の一部をポイントで取り戻すことが可能です。

また、スマホ決済サービスによってはキャンペーン時のポイント倍率が数倍から十数倍になることもあり、実質的に手数料を相殺し得る場合もあります。ただし、その場の特典だけに引きずられると、思わぬ額を使いすぎるリスクがあるため、あくまで家計管理を前提とした利用を心がけてください。

「お得になるから」と「タダになる」は違うことを肝に銘じましょう

複数のキャッシュレス手段を比較し、最もメリットが高い時期や店舗で活用することが重要です。

ポイント還元や割引などを組み合わせると、リボ払い・分割払いの手数料分を大幅に削減できるケースがあります。

複数カードの利用残高を整理して家計を管理しやすくするコツ

リボ払い用のカードや分割払い用のカードを複数枚所有していると、把握しきれなくなる残高が増えがちです。

家計管理をシンプルにするためには、それぞれの残高を一度整理し、必要に応じてまとめて返済計画を立てることが大切です。

複数カードでリボや分割が増えると利息や手数料が重なるため、定期的に返済状況を集約して管理することが重要です。

まとめて返済計画を立てると無駄な利息や手数料を抑えやすい

複数のクレジットカードを使っていると、リボ払いと分割払いの混在で支払い日や残高がバラバラになり、家計管理が複雑化しやすくなります。

そこで定期的に残高を確認し、もし全体の負債が多いと感じたら、金利の低いカードローンに一本化を検討すると無駄な利息を削減しやすいです。

借りている額が大きい場合、少し金利が下がるだけでも負担額が大きく変わります

あるいは、キャンペーンや特典を活用して分割手数料を抑えながら短期完済を図るなど、状況に応じて最適なプランを選びましょう。特にリボ払いは自分でも気づかないうちに残高が積み上がってしまう可能性があるため、定期的に借入状況をまとめる作業が欠かせません。

毎月の返済総額を一元管理できるようになると、キャッシュフローを可視化しやすくなり、必要な経費と無駄な出費を切り分けやすくなります。

複数の残高を整理して支払い計画を一本化することで、重複する利息や手数料を回避しながら効果的に家計を管理できます。

「リボ払い」と「分割払い」の違いについてのまとめ

- 支払い回数が決まっているのが分割払い

- 支払額が決まっており、回数は利用額によって変わるのがリボ払い

- 金額が大きい買い物をするときは分割払いがおすすめ

リボ払いと分割払いはどちらもクレジットカードによる支払いを複数回に分けられる点は共通ですが、返済スタイルや金利体系が大きく異なります。

リボ払いは毎月の支払い金額がほぼ一定に設定でき、月々のキャッシュフローを安定させるには適していますが、その分、残高が多いと利息が高止まりしやすい仕組みです。それを防ぐためにはこまめな繰上返済が重要となり、余裕があるときにまとめて支払うなどの工夫をすれば利息負担を軽減できます。

分割払いは支払い回数を選べるので完済時期が明確です。

特に2回払いまでは手数料無料のカードが多く、低コストで後払いを利用できます。一方で、長期分割は手数料が増すため、適切な回数を設定しなければ総支払額が膨らんでしまいます。

どちらの方法でも返済負担が大きくなったと感じたら、金利の低いカードローンに借り換えを行う手段があり、実質年率1.30%~12.50%のJCBカードローンFAITHや、最短20分融資と初回30日利息0円が魅力のアコムカードローンなどが代表例です。

こうしたサービスを利用することで、支払いに行き詰まる前に返済計画を立て直すことができます。

また、スマホ決済のポイント還元や期間限定の分割手数料無料キャンペーンなどを活用することで、実質的な手数料負担を軽減できるケースも存在します。キャッシュレス特典を賢く組み合わせれば、計画的にクレジットカードを活用しながら家計の無駄を最小限に抑えられます。

複数のクレジットカードを所有している方は、リボ払いや分割払いの残高が散らばっていないかを定期的に点検し、一括で把握しづらいなら一本化を検討することをおすすめします。

こまめに返済計画を見直し、リスクを最小化しながら有益にクレジットライフを送りましょう。

リボ払いと分割払いを理解したうえで最適な方法を使い分ければ、利息や手数料の負担を抑えつつ賢く家計を管理できます。