即日融資が可能なカードローンを最短で受けるには?2025年最新版の申し込み手順と審査のコツ

急な出費や給料日前の資金不足など、今すぐお金が必要な場面は日常生活の中で予想外に訪れます。

そんなときに役立つのが、当日中に借り入れができる即日融資が可能なカードローンです。スピーディな審査と柔軟な対応を提供するサービスも増え、2025年時点での申し込みフローや特徴はさらに進化しています。

ここでは、即日融資が可能なカードローンの基本的な仕組みから審査に通りやすくする対策、返済のコツまでをまとめました。短時間で資金を確保し、安心して利用を続けるためのポイントを押さえていきましょう。

即日融資が可能なカードローンとは何か理解しておこう

急いで現金を手にする手段として注目される即日融資が可能なカードローンは、消費者金融や銀行が展開するローン商品の中でも特にスピード重視のサービスです。

申し込みから審査、借り入れまでを迅速に完結できるため、突然の支払いニーズに対応しやすい特徴があります。

即日融資が可能なカードローンは今日中に資金を確保できる手段として人気を集めており、利用条件を理解することでスムーズに借り入れしやすくなります。

即日融資が可能なカードローンの基本的な仕組みと申し込みフロー

短時間で借りたい人におすすめ

即日融資が可能なカードローンでは、Webやスマホアプリ、無人契約機など多彩な方法で申し込みを受け付けています。

氏名や住所、勤務先といった個人情報を入力し、本人確認書類をアップロードすることで審査へと進めます。多くの業者は自動スコアリングシステムを導入しており、申込者の信用情報や返済能力を短時間で判断可能です。

審査に通過すると、指定の銀行口座に振り込まれるか、もしくはカードを受け取ってATMから借り入れる形になります。

振込融資の場合は早いところで最短数分から数十分で反映されることもあり、土日でも対応する業者が増えています。無人契約機を利用すれば、その場でローンカードを発行し即座にATMで資金を引き出せます。

このように、短時間で申込から借り入れまでが完了する理由は、システム化された審査と振込対応力が整備されているからです。

各社がサービス強化を競い合っており、利用者は必要に応じて自分に合った方法を選択できます。

即日融資が可能なカードローンのスピード対応は、自動化された審査と多様な契約手段があるため可能になっています。

- 即日融資が可能なカードローンはWebやアプリ、無人契約機で申し込みが可能

- 自動スコアリングにより、短時間で審査と借り入れが完了

- 振込融資やATM利用で、最短数分で資金を受け取れる

すぐに借りたい時に利用するメリットと注意すべきデメリット

金利をチェックして「いくら返す必要があるか」を可視化しましょう

すぐに現金が必要なときに即日融資が可能なカードローンを利用するメリットとしては、なんといっても申し込みのスピード感が挙げられます。

オンラインで手続きが完了するケースが多く、最短当日中に必要額を確保できるため、支払い期限が迫っている場合などに役立ちます。また、即日融資対応を掲げる大手消費者金融は店舗やコンビニATMとも提携しているため、思い立ったタイミングで借り入れしやすいのが特徴です。

ただし、すぐに借りられる反面、金利が高めに設定されることが多い点には注意が必要です。

金利は最大で年18%程度になることが多く、借入金額と期間によっては利息負担が大きくなります。リボ払いと異なり、毎月一定ではなく利息の支払い分が増減する場合もあります。

計画性のない利用をすると返済が長期化しやすいため、借り入れ前に返済プランを明確にしておくことが大切です。

さらに、即日融資という性質上、とりあえず申し込んでみようと複数の業者へ同時に申し込みを行う方もいます。しかし、多重申し込みは審査に悪影響を及ぼす場合が多いです。

信用情報機関の履歴に一度に複数社への申請が残るため、返済能力を疑われて審査落ちするリスクが高まります。

即日融資が可能なカードローンの最大の魅力は速さですが、金利負担と多重申し込みリスクに十分留意することが欠かせません。

- 即日融資が可能なカードローンは迅速に現金を確保できる点がメリット

- 金利が高めで返済負担が大きくなりやすいため注意が必要

- 多重申し込みは信用に悪影響を与えるため、計画的な利用を心がけましょう

即日融資が可能なカードローンを利用するために必要な書類と条件

あらかじめ用意できるものは全て用意しておきましょう

即日融資を実現するためには、本人確認書類や収入証明書類などを素早く用意しておくことが重要です。

本人確認書類としては運転免許証、マイナンバーカード、パスポートなどが一般的ですが、審査を迅速に進めるには提出方法がスムーズであることも大切です。スマホで撮影した画像をアップロードできるサービスが多いため、事前に書類をわかりやすく撮影しておくと手続き時間を短縮できます。

収入証明書類は源泉徴収票や給与明細書、確定申告書などが該当します。

消費者金融では一定額以上の借り入れを希望する場合に提出が求められることがあるため、用意を怠ると審査で時間がかかる恐れがあります。安定した収入があることや、継続的に返済できる見込みがあることを示すための書類提出が必要となります。

また、年齢条件や居住区分も大切です。多くの業者では20歳から69歳程度までの成人を対象にしていますが、学生やパート・アルバイトでも一定の収入があれば申し込み可能です。

ただし、総量規制の対象となるため、年収の3分の1を超える借り入れはできません。収入に見合った利用限度額を申請することが即日融資への近道になります。

必要書類と条件を事前に満たしておくことで、即日融資が可能なカードローンの審査をスムーズに通過しやすくなります。

- 即日融資が可能なカードローンには本人確認書類や収入証明書類が必要

- 安定収入があり、20歳から69歳程度の成人が主な対象

- 書類を事前に準備し、提出をスムーズにすることで審査が早まる

最短で即日融資を受けるための3ステップ

| STEP | やること | チェック項目 / 対応 | 次のアクション |

|---|---|---|---|

| STEP 1 | 必要書類の 確認・準備 |

▼ 「必要書類は揃っている?」 |

|

| STEP 2 | 申し込み時間帯 の確認 |

平日昼間の場合 |

土日・夜間の場合 |

| 希望限度額 の確認 |

年収の3分の1以下なら審査通過の可能性UP |

年収の3分の1を超える場合は |

|

| STEP 3 | 在籍確認の 選択・対策 |

「在籍確認は電話不要の |

|

上記は、即日融資を目指す際に押さえるべき3ステップをわかりやすく整理しています。

STEP1では必要書類の準備に注目し、スムーズな手続きを目指します。STEP2では申し込みの時間帯や希望限度額を確認し、審査を通過しやすくするためのポイントをチェック。

最後のSTEP3では在籍確認の方法を確認し、電話連絡なしで完結できる業者や連絡時間帯の調整などを把握します。

特に最短融資を狙う場合、必要書類の不備や時間帯の選択を誤ると手続きが長引きやすいため注意が必要です。本表を参考に、事前の準備を万全に整え、できるだけスピーディかつ確実な借り入れを実現してください。

また、電話連絡の有無に関わらず、職場への在籍確認を円滑に行うためにも、事前に必要な情報をしっかり把握しておくことが大切です。

返済負担を抑えるためにも、借入希望額は年収の3分の1以下に設定し、計画的に申し込みましょう。

即日融資が可能なカードローンで注目される主なサービスを比較

| サービス名 | 金利(年) | 限度額 | 無利息サービス | 特徴 |

|---|---|---|---|---|

| アコム | 3.0~18.0% | 最大800万円 | 初回30日利息0円 | 歴史ある大手。最短20分融資。在籍確認は原則、個人名で実施 |

| プロミス | 3.0~17.8% | 最大500万円 | 初回借入翌日から30日無利息 | 最短10分融資。Web完結が可能。電話確認原則なし |

| アイフル | 3.0~18.0% | 最大800万円 | 30日利息0円 | 電話連絡なし(原則)。土日祝も審査対応 |

| SMBCモビット | 3.0~18.0% | 最大800万円 | 無 | Web完結なら職場連絡なし。AIスコア10秒診断 |

| レイクALSA | 4.5~18.0% | 最大500万円 | 最長60日無利息 or 5万円まで180日無利息 |

最短25分融資。AI審査で電話連絡原則なし |

大手消費者金融や銀行グループ系のカードローンは、即日融資に対応しているものが多数あります。

各社は利息0円期間やスマホ完結など独自のメリットを打ち出しており、利用者のニーズに合うサービスを選ぶことが大事です。ここでは代表的な即日融資が可能なカードローンをいくつかピックアップして特徴を整理します。

サービスごとの強みと注意点を把握し、自分の目的に合った即日融資が可能なカードローンを選ぶことが重要です。

アコムの即日融資が可能なカードローンは初回30日間利息が0円

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは消費者金融の中でも歴史が長く、利用者が多いことで知られています。

即日融資に力を入れており、インターネットで申し込めば最短30分程度で審査結果がわかるケースがあります。店舗や無人契約機での契約にも対応しているため、状況に応じて契約方法を選択できる点が特徴です。

最大のメリットとして、初めてアコムを利用する人には30日間の利息0円サービスが適用されることが挙げられます。

例えば、10万円を借りた場合でも30日以内に返済を完了すれば利息が発生しません。金利は年3.0%~18.0%の範囲ですが、実際に適用される利率は審査結果によって異なります。借り入れ金額が小さいほど上限金利に近いパーセンテージとなる傾向があります。

申し込みに必要な書類は本人確認書類のみで済むことが多いですが、希望限度額が一定を超える場合や収入面を証明する必要がある場合は源泉徴収票や給与明細の提出が求められます。

即日融資を受けるためには提出書類を早めに準備しておくのが鍵です。

アコムの強みは初回30日利息0円と迅速な審査体制で、借り入れコストを抑えながら資金を確保しやすい点です。

プロミスの即日融資が可能なカードローンは最短10分融資でWEB完結

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0~17.8% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスは、申込から借り入れまでをインターネット上だけで完了できる仕組みを整えています。

最短10分で融資が可能というスピード感が売りで、銀行振込やスマホATM機能を利用することで、契約後すぐに現金を引き出せます。初回利用時には30日間無利息の特典も用意されているため、短期間で完済できそうな場合は利息負担を大幅に削減できます。

金利は年4.5%~17.8%程度が設定されており、借り入れ額に応じて適用利率が決まる仕組みです。Web完結の場合は郵送物も原則発生せず、契約書は電子交付で受け取ることができます。

また、スマホATM取引を使うとローンカードを持ち歩かなくてもコンビニATMから借り入れや返済ができる点が便利です。

仕事の昼休みや外出先でも手軽に利用できることから、忙しい方や人に知られずに契約したい方に適しています。必要書類はアコム同様に本人確認書類と収入証明書類が中心で、書類の提出がスムーズであれば当日のうちに融資を受け取ることができます。

プロミスはWEB完結と最短10分融資が魅力で、時間がない方でも効率よく資金を調達しやすいです。

アイフルの即日融資が可能なカードローンは電話確認なしで土日も対応

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | 最大30日間利息0円 |

| 申込~融資まで | 最短18分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アイフルの特徴は、原則として職場や自宅への電話連絡を行わない方針で審査を進める仕組みです。

もちろん、申込内容に不備があれば確認が必要となる可能性はありますが、正確な情報を入力しておけば基本的に電話連絡を避けられるため、周囲に知られずに申し込みたい方にとっては大きなメリットです。

また、土日や祝日でも審査を実施しているため、平日が忙しくて時間が取りにくい方でも申し込みから融資までを同日に行いやすいです。無人契約機の数も豊富で、全国各地に設置されています。

勤務先から近い場所や自宅付近など、都合の良い場所を選びやすい点も利用者にとって好都合です。

金利は年3.0%~18.0%が基本範囲で、利用開始後30日間の利息0円サービスも用意しています。アイフルの場合も契約後すぐに振り込みが可能なので、最短で申し込んだその日に借り入れが完了します。

スピーディな対応と電話確認を極力省く仕組みにより、プライバシーに配慮しながら資金確保を目指したい方から支持を集めています。

アイフルは電話確認なし(原則)と土日対応が大きな強みで、人知れず短時間で融資を受けられる柔軟性が魅力です。

SMBCモビットの即日融資が可能なカードローンはWeb完結なら職場連絡なし

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットは三井住友銀行グループの消費者金融であり、安心感とスピード感のバランスが取れているサービスを提供しています。

特にWeb完結申込に対応したことで、郵送物が一切なく、職場への在籍確認が書類提出のみで済む点が人気です。通帳や保険証などの書類を提出することで、電話連絡なしでも在籍確認を完了できる仕組みとなっています。

借入額や利用状況にもよりますが、金利は年3.0%~18.0%の範囲で設定されています。

急いで資金を用意したい方でも、指定の銀行口座を持っていれば即日振り込みが受けられる可能性が高いです。ちなみに、SMBCモビットでは「カード発行ありの申し込み」と「Web完結」の2種類があるため、どちらを選ぶかで申し込みフローに若干の違いがあります。

Web完結を選ぶ最大の利点は、他社と比べて職場や自宅への連絡を極力回避できる点です。

周囲に知られずに済むだけでなく、契約手続きの手間も省けます。タイミングによっては土日も審査が進むことがあるため、週末しか動けない方にも便利なサービスです。

SMBCモビットはWeb完結による職場連絡なしが魅力で、プライバシー重視とスムーズな借り入れを両立できます。

レイクALSAの即日融資が可能なカードローンは最長60日間の無利息期間が魅力

| 項目 | 内容 |

|---|---|

| 上限金利 | 年4.5~18.0% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクALSAは無利息期間の長さで他社と一線を画しています。

選べる無利息サービスとして、初回契約時に「5万円まで180日間無利息」か「60日間無利息」のいずれかを選ぶことが可能です。60日間全額無利息を活用できるなら、短期で返済を完了させれば利息ゼロで済みます。

金利は年4.5%~18.0%程度が基本で、審査の結果により具体的な利率が決定します。

申し込み方法はWeb、スマホ、無人契約機など幅広く、最短15分で審査結果がわかることがあります。即日融資の条件としては、平日14時までの契約完了など一定の締め切りがあるため、急いでいる場合は余裕を持って申し込むのがおすすめです。

また、土日も対応している点が便利で、週末しか都合がつかない方でも申し込みから借り入れまでを短時間で行える可能性があります。

最長60日間の無利息期間を使って、その間に返済計画を立て直し、負担を軽減する利用法が注目されています。

レイクALSAは無利息期間が長いことが特徴で、短期返済を見込む場合に利息負担を極限まで抑えられます。

即日融資が可能なカードローンの審査を攻略するポイント

即日融資が可能なカードローンで早く借りたいなら、審査で不利にならないような対策を取る必要があります。

違法業者に手を出さないことや在籍確認の段取り、多重申し込みのリスクなど、事前に知っておくべき点を押さえることで審査通過率を高めることができます。

審査を攻略するためには、正規の業者を選び、在籍確認の準備と申し込み内容を慎重に整えることが重要です。

審査なしで借りられる即日融資が可能なカードローンは違法業者に注意

「審査なし」は基本的にアウトな業者です

「審査なし」をうたう広告やサイトを見かけることがありますが、それらは貸金業法に抵触する違法業者である可能性が極めて高いです。

正規の金融機関や消費者金融は、必ず申込者の信用力をチェックする審査を行うことが義務付けられています。無審査で貸すという行為は利息制限法を守っていない高金利の闇金融であるリスクがあります。

こうした違法業者から借りると、法外な金利を課されたり、取り立ての際に強引な手法を取られたりするトラブルに巻き込まれる可能性があります。

即日融資を受けたい気持ちがあっても、必ず正規登録されている業者であることを確認することが大切です。金融庁や各都道府県の公式サイトでは登録済み貸金業者の情報を公開しているので、必ずチェックしたうえで申し込んでください。

また、SNSやフリマアプリなどを通じた「個人間融資」もリスクが伴います。

金銭トラブルに発展しても正式な契約書が交わされていない場合は法的な手続きが面倒になるケースが多いため、見知らぬ個人と金銭取引するのは避けるべきです。即日で借りられそうに見えても、信用を損ねるリスクは大きいです。

審査なしで貸し出す業者は違法の可能性が高く、闇金融などのリスクに直面する恐れがあるため絶対に避けてください。

在籍確認をスムーズに行うための具体的な対策

即日融資が可能なカードローンの審査で欠かせないのが在籍確認です。

これは、申込者が実際に申し込み時の勤務先で働いているかを確認する作業ですが、通常は勤務先に電話がかかってきます。電話で個人名を名乗るなど配慮をしてくれる金融業者が多いとはいえ、周囲に借り入れが知られるのを気にする人も少なくありません。

近年では、書類提出のみで在籍確認を完了させる方法を取り入れている業者も増えています。

社会保険証や給与明細、会社名が記載された住民税の課税証明書などで、勤務実態を証明できるケースです。ただし、この方法が利用できるのは大手の一部サービスに限られます。

事前に公式サイトを確認したり、カスタマーサポートに相談したりするとよいでしょう。

理由を説明すれば、柔軟に対応してくれるところもあります

電話での在籍確認が必要な場合も、勤務先への連絡時間帯や担当者の名乗り方などを相談できる業者が増えています。心配なら事前に希望を伝えておくことで、職場の人にローン申し込みと気づかれにくい工夫をしてもらえます。

こうした配慮を求める際には、申し込み内容を正直に書き漏れなく伝えることが大切です。

在籍確認をスムーズに行うには、書類提出型や電話対応の相談ができる業者を選ぶことがポイントです。

多重申し込みや総量規制を避けて審査通過率を上げる

慌てて複数の業者に申し込むと、すべての審査に落ちることも

即日融資を求めるあまり、複数のカードローンに同時に申し込みをしてしまうと、信用情報に「短期間で多重申し込みをしている」という記録が残ります。

これが原因で「資金繰りが苦しい状況」と判断され、審査落ちにつながる可能性が高くなります。1社で審査に落ちたからといって立て続けに申し込むのも避けるべき行為です。

総量規制にも注意が必要です。借り入れ総額が年収の3分の1を超えない範囲内でしか消費者金融からはお金を借りられません。

年収が300万円の場合、最大で100万円が上限です。すでに他社での借り入れがある場合は、その残高を含めて検討されるため、新たな申込限度額が下がることがあります。

こうした点を踏まえると、まずは1社に集中して申し込み、正確な情報を入力することが大切です。資金ニーズを明確にし、不必要に高い限度額を申請せず、実際に必要な範囲に留めることが審査を通過しやすくするコツです。

どうしても借り入れ希望額に届かない場合は、別の方法を検討するか、時間をおいてから再度申し込みを行うほうが無難です。

多重申し込みや高額希望は審査で不利になるため、申し込み先と借入額を厳選して審査通過率を高めましょう。

ブラックリストでも即日融資が可能なカードローンに申込める可能性はある?

結論、難しいです

過去に延滞や債務整理の履歴があると、いわゆる「ブラックリスト」状態になる場合があります。

信用情報機関に事故情報が登録されていると、一定期間は新規借り入れが難しくなる可能性が高いです。しかし、ブラックリストといっても一生消えないわけではありません。通常、5年程度経過すると情報が削除され、再びカードローンに通る可能性が出てきます。

ただし、登録期間内に別の金融機関へ申し込んでも審査落ちすることがほとんどです。

闇金融に流れるのは危険でしかないので、情報が消えるまで待つか、他の方法で資金を確保する対策を考えるべきです。実際のところ、金融機関は独自の審査基準を持っており、全く同じ状況でも会社ごとに結果が異なるケースもあります。

過去の事故内容や時期、現在の収入状況などが総合的に判断されます。

ブラックリスト状態を抜ける前に即日融資が可能なカードローンへ申し込みを続けても結果は好転しにくいです。返済実績を積んだり、信用情報が回復するまで時間をかけたりして、再チャレンジのタイミングを見計らうほうが良い結果につながります。

ブラックリスト期間中の即日融資は厳しいケースが多く、信用情報の回復を待ってから申し込むことが得策です。

即日融資が可能なカードローンとリボ払いの最新情報を知ろう

リボ払いとカードローンは似たような借り入れ方法として比較されることがあります。

しかし、2025年時点のサービス内容や金利を見比べると、それぞれメリット・デメリットが明確になっています。借り入れ手段としてどちらが有利か判断するには、最新情報を押さえておくことが重要です。

リボ払いと即日融資が可能なカードローンの違いを把握することで、自分に適した返済方法を選択できます。

リボ払いの金利と即日融資が可能なカードローンの利率を比較する

必要な金額を借りると、いくら返す必要があるのかを確認しましょう

リボ払いはクレジットカードの支払い方法の一種であり、毎月の返済額を一定にできる点が特徴です。

一方、カードローンは利用限度額内で必要な分だけ借り、残高に応じた利息を払う形です。実際の金利を比較すると、リボ払いは年15%~18%程度、即日融資が可能なカードローンは年3%~18%程度が多く設定されています。

リボ払いは限度額を超えない限りショッピング感覚で利用してしまいがちで、気づかないうちに元金がなかなか減らないリスクがあります。

一方、カードローンは借り入れごとに利息が発生するため、用途がはっきりしている場合は必要額だけ借りて計画的に返済しやすいです。とはいえ、どちらも金利が上限近くになると利息負担が大きくなるため、短期間での完済を念頭に置く必要があります。

2025年時点では、キャッシュレス決済の普及によりリボ払いを推奨するカード会社も多いですが、そのぶん金利負担が増えやすいことへの注意喚起も進んでいます。

即日融資が可能なカードローンの場合も利便性は高いものの、利用方法によってはトータルコストがかさむため、両者の仕組みを理解したうえで使い分けることが大切です。

リボ払いは毎月定額返済で便利ですが、高金利に注意が必要で、カードローンも含め金利比較が欠かせません。

- リボ払いの金利は年15%~18%、即日融資が可能なカードローンは年3%~18%が一般的

- リボ払いは返済額が一定で便利だが、元金が減りにくい

- 即日融資が可能なカードローンは必要額のみ借りられるため、用途を明確にして利用する

【リボ払い金利シミュレーション(ビフォーアフター)】

| パターン | 利用金額 | 月々返済額 | 完済期間 | 総返済額 |

|---|---|---|---|---|

| 【A】標準的リボ(年15%) | 20万円 | 5,000円 | 約50ヶ月 | 約250,000円 (利息約50,000円) |

| 【B】月返済額を1万円に増額 | 20万円 | 10,000円 | 約22ヶ月 | 約218,000円 (利息約18,000円) |

| 【C】こまめに繰上返済 | 20万円 | 最初2ヶ月:1万円 +随時繰上5万円 |

約6ヶ月 | 約205,000円 (利息約5,000円) |

上記のように、同じ金額をリボ払いする場合でも、月々返済額を増やすか、こまめに繰上返済を組み合わせることで最終的な総返済額が大きく変わります。

長期返済に注意が必要なリボ払いの仕組みと特徴

リボ払いは、利用残高に応じて月々の支払金額がほぼ一定に保たれるため、家計管理がしやすい一面があります。

しかし、残高が大きいままの状態が続くと、高い金利によって支払い総額が膨らみやすいリスクを抱えます。例えば、クレジットカードのリボ払いで年利15%程度が適用された場合、10万円の残高を長期間返済し続けると最終的には利息だけで数万円を上乗せして支払うことになりかねません。

知らぬうちに多額の負債を支払っている人も多いです

利用額や期間にもよりますが、知らず知らずのうちに元金が減らず、返済期間が予想より長引く可能性が高いです。

しかも、リボ払いには別途手数料や繰り上げ返済時の規定が細かく設定される場合があります。頻繁に繰り上げ返済を行って早期完済を目指すのが理想ですが、タイミングによっては手数料負担が増えることもあるため、カード会社の公式情報をチェックする必要があります。

リボ払いは毎月の負担が一定で便利に見えますが、長期化による利息増大に十分注意が必要です。

カードローンの金利を抑えるコツと返済計画の立て方

「必要な分だけ借りて、可能な限り早く返す」がコツです

カードローンを利用する際には、少しでも金利負担を抑えるための工夫が求められます。

まず大切なのが、限度額いっぱいに借り過ぎないことです。利用希望額を最低限にしておけば、審査で適用される利率が低くなる場合があります。金利は借入額や返済実績によって変動することもあるため、長期的に信用力を高めて金利引き下げのチャンスを狙うのも有効です。

また、短期返済を心がけることが重要です。

余裕資金があるときには積極的に繰り上げ返済することで、元金を減らし、結果として利息の総額も抑えられます。ボーナス時や臨時収入があった場合には、少しでも多く返済に回して負債をできる限り早期に圧縮するのが望ましいです。

返済計画を立てる際には、月々の返済額と生活費のバランスを考慮する必要があります。

極端に月の返済額を増やすと生活費に余裕がなくなり、再び借り入れが必要になる悪循環を招く恐れがあります。シミュレーションツールを使って適切な返済期間や毎月の支払額を把握しておくと、無理のない計画が立てやすいです。

【カードローン金利シミュレーション(ビフォーアフター2例)】

| シナリオ | 借入金額 | 金利 | 毎月返済額 | 返済期間 | 総返済額 |

|---|---|---|---|---|---|

| 【A】上限金利プラン | 30万円 | 18.0% | 10,000円 | 約36ヶ月 | 約360,000円 (利息計60,000円) |

| 【B】短期返済+繰上返済 | 30万円 | 18.0% | 初回~数回繰上払いで 2ヶ月目に10万円一括 |

約12ヶ月 | 約315,000円 (利息計15,000円) |

同じ借入条件でも、短期集中で返済するかどうかで総利息が大きく変動します。計画的な返済スケジュールを事前に作りましょう。

カードローンの金利負担を減らすには借り過ぎを避け、短期返済と繰り上げ返済を組み合わせた計画を立てることが効果的です。

銀行系の即日融資が可能なカードローンはハードルが高い?事前に確認すべき点

銀行カードローンは金利が低めな傾向にありますが、消費者金融と比べて即日融資に対応できないケースが多いです。

審査体制が厳格で時間を要するほか、申込時間や口座開設の要否など事前に把握しておくべき条件があります。予備知識を持っておけば、申し込みのスケジュール調整がしやすくなります。

銀行系カードローンは低金利ながら即日融資が難しい場合が多く、時間的余裕があるかどうかを事前に確認して選びましょう。

即日対応が厳しい理由と申込時間の考え方

混んでいない時間帯に、余裕を持って申し込みましょう

銀行系カードローンが即日融資に対応しにくい理由の一つとして、反社会的勢力への資金供給を防ぐためのチェック体制が厳しくなった点が挙げられます。

2018年ごろから銀行は警察データベースとの照合をより慎重に行うよう求められており、これに伴って審査時間が長期化しています。従来は最短即日と宣伝していた銀行も、数日程度の審査期間を要するようになりました。

さらに、銀行が指定する申込時間外に手続きした場合は、翌営業日以降に審査が持ち越されることがあります。

平日15時を過ぎると振り込み処理そのものが翌日に繰り延べとなる銀行もあります。週末や祝日は審査部門が休業しているケースが多いため、連休前は特に申し込みが殺到しがちです。

このため、銀行カードローンで少しでも早く融資を受けたいなら、平日の午前中に申し込みを完了させておくといった時間的な工夫が必要です。

それでも当日中に借り入れできる保証はなく、最短でも翌日や2~3日後の融資を見込む場合が多いです。

銀行カードローンは警察データ照会など厳しい審査があるため、即日対応は難しく早くても翌営業日以降になる場合が多いです。

口座開設の要否と連休前の混雑を避けるコツ

融資を受けるかもしれない銀行の口座をあらかじめ作っておきましょう

銀行系カードローンに申し込む場合、その銀行の口座を持っていないと融資まで時間がかかることがあります。

口座開設が同時申請となると、口座の登録手続きだけで数日かかるケースもあるため、結果的に即日融資が実現しづらくなります。すでに口座を持っていればスムーズに進むケースもありますが、それでも消費者金融ほどのスピードは期待しにくいです。

さらに、連休前や大型連休中は申し込みが集中しやすく、審査処理が滞る場合があります。

急ぎで資金を必要とする人が増えるタイミングでもあるため、連休前や月末は特に混雑しやすいです。こうした時期を避けるか、スケジュールに余裕を持たせることで審査結果がスムーズに出る確率が上がるでしょう。

もしどうしても銀行カードローンを利用したい場合は、口座を事前につくっておき、連休や繁忙期を避けて申し込むようにすると、少しでも早く融資を受けられる可能性があります。

口座を開設してから改めてカードローンに申し込むほうが書類提出も簡略化できるケースが多いです。

銀行カードローンは口座開設の有無や時期によって融資までの時間が変わり、連休前後の混雑を避ける工夫が重要です。

銀行カードローンを選ぶ前にチェックしたい注意点

基本的に、銀行系は即日融資に向いていません

銀行カードローンは消費者金融よりも金利が低めに設定されていることが多く、返済総額を抑えやすいメリットがあります。

しかし、そのぶん審査が厳しく、一定以上の信用力がないと高い限度額を希望しても通過が難しいです。また、消費者金融であれば即日融資が可能な時間帯でも銀行では受付停止している場合があるため、急ぎの場合は不向きなケースもあります。

加えて、総量規制の対象外とはいえ、銀行独自の審査基準によって「年収の何倍まで」という制限が課されることがあります。

これは法律ではなく各行の方針によるものです。仮に総量規制を回避して高額な融資を受けようとしても、結局は審査落ちになる可能性がある点には注意が必要です。

申し込み時の時間帯や書類不備が原因で、融資実行が大幅に遅れる例も見られます。

特に月末や給料日直前などは利用者が集中しがちで、問い合わせ窓口も混雑します。こうしたリスクを回避したいなら、早めに資料を整え、余裕を持って申し込む姿勢が求められます。

銀行カードローンは低金利の利点がある一方、厳しい審査と即日融資の難しさを踏まえたうえで計画を立てることが必要です。

土日や夜間でも即日融資が可能なカードローンは申し込めるのか

土日や祝日、夜間などの時間帯でも即日融資可能なカードローンを求める人は多くいます。

消費者金融ならばWeb申し込みや無人契約機を活用することで、その日のうちに資金が受け取れるケースがあります。ただし、申込時間やATMの利用時間を踏まえて計画しないと、実際には翌日に回ってしまうこともあるため注意が必要です。

土日や夜間であっても、オンラインや無人契約機を賢く使うことで即日融資を成功させることは十分可能です。

ネット契約やスマホATMを使って土日中に借り入れる方法

大手消費者金融の多くは土日祝日でも審査対応を行っています。

インターネットから申し込めば、審査結果はメールやマイページで確認できます。必要書類の提出もスマホカメラで撮影してアップロードするだけなので、郵送の手間がなく、即日融資につながりやすいです。

さらに、スマホATM取引に対応している業者を選べば、ローンカードが手元にない状態でもコンビニATMや提携ATMからお金を引き出せます。

アプリを立ち上げてQRコードを読み取り、暗証番号を入力するだけで取引できるため、契約完了後はすぐに現金化可能です。土日の急な出費に備えるなら、この機能を持つカードローンを選ぶと便利です。

大手のサービスならすぐに借りられることも

ただし、土日の審査はスタッフの人数が平日に比べて少ない場合があり、混雑状況によっては時間がかかることがあります。

申し込みが夜遅い時間帯になると、翌日扱いになってしまうケースもあるため、できるだけ早い時間に手続きを始めるのがコツです。

ネット申し込みとスマホATMを組み合わせれば、土日でもスピーディに借り入れできる可能性が高まります。

コンビニATMやアプリを活用した夜間の即時借り入れ

多くのコンビニATMは24時間稼働しており、ローンカードやスマホアプリを利用することで夜間でも借り入れができます。

すでに契約済みで利用枠に余裕がある場合はもちろん、契約そのものを夜間に完了できる業者も存在します。とはいえ、深夜帯に審査を行っている会社は限られているため、事前に営業時間を確認することが重要です。

夜間に申し込むならば、Web上ですべて手続きが完結するサービスを選ぶのがスムーズです。

特に大手の場合、Web上で完結することが多いです

必要書類の提出から契約書の確認、電子署名までオンラインで行い、結果をメールやSMSで受け取った後、アプリによるスマホATM機能か提携ATMを利用すれば即時借り入れが可能です。深夜に至る前に契約手続きを終えておくのがベストですが、一部の業者では23時や24時まで審査に対応している場合もあります。

注意点としては、夜間は銀行の振り込み自体が停止している時間帯があるため、口座振り込みを希望する場合は翌営業日になる可能性が高いです。

ATMでの引き出しを優先するならば、振込処理に頼らない借り入れ方法を選ぶ必要があります。

夜間の借り入れを希望するならオンライン完結とATM利用を組み合わせるのが効率的です。

無人契約機でローンカードを当日に受け取るメリット

即日融資を実現する手段として見逃せないのが無人契約機です。

無人契約機では端末から直接申し込みと審査手続きを進め、承認されればその場でローンカードを発行してもらえます。発行後は近くの提携ATMで現金を引き出せるので、最短で手続きを済ませれば申し込みから1時間程度でお金を手にすることも可能です。

無人契約機のメリットは、スタッフと顔を合わせる必要がなく気楽に申し込める点です。

「お金を借りる時だし、人には会いたくないな」という方でも気軽に利用できます

とはいえ、わからないことがあれば備え付けの電話でオペレーターに質問できます。利用時間は業者ごとに異なりますが、多くは夜21時や22時まで稼働しているため、日中に時間が取れなくても対応可能です。

必要書類としては本人確認書類が最優先となり、希望額が一定以上の場合は収入証明が必要になります。

書類の不備があると審査が完了しないので、事前チェックが欠かせません。土日祝日も営業している無人契約機があるため、週末に急な資金が必要になった場合に便利です。

無人契約機を利用すればローンカードが即日発行でき、その場でATMから借り入れできる利便性が大きな魅力です。

スマホ決済と即日融資が可能なカードローンの連携で手続きがラクになる

| サービス | 金利(年率) | 限度額 | 融資スピード | 主な特徴 | 返済方法 |

|---|---|---|---|---|---|

| LINEポケットマネー | 年3.0~18.0% | 5~300万円 | 最短即日可 | ・LINEアプリからスマホ完結で申込可能 ・電話確認を原則行わずプライバシー配慮 ・利用状況で信用スコア変動、利率優遇の可能性 |

LINE Pay残高引落/口座振替 |

| dスマホローン | 年3.9~17.9% | 1~300万円 | 最短即日可 | ・ドコモユーザー向け優遇(金利引下げあり) ・通信料金の支払い実績で信用力UP ・スマホ操作だけで申し込み~借入完結 |

d払い残高/口座引落 |

| ファミペイローン | 年0.8~18.0% | 1~300万円 | 最短即日可 | ・ファミペイ残高不足時に即時借入OK ・初回60日間の利息相当額をポイント還元(実質無利息) ・短期間・少額利用に特化 |

ファミペイ残高から自動引落 |

| au PAYスマートローン | 年2.9~18.0% | 1~100万円 | 最短翌日(審査状況によって当日可) | ・au PAY残高不足時に自動補填 ・auを長く使っているほど金利優遇あり ・少額借入に便利な即日対応 |

口座振替/au PAYアプリ |

キャッシュレスが進む中、スマホ決済サービスと即日融資が可能なカードローンを連携させる動きが広がっています。

LINEやd払い、ファミペイ、au PAYなど、スマホアプリと連携して残高不足のときにすぐ借り入れできる仕組みが登場しており、利用者の利便性を高めています。

スマホ決済とカードローンが連携すれば、資金不足に気づいたときに即座に借り入れできる利便性がアップします。

LINEポケットマネーの特徴「少額借入&スマホ完結で手軽に利用可能」

| 項目 | 内容 |

|---|---|

| 上限金利 | 上限18.0% |

| 無利息期間 | 最大30日間無利息 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

LINEポケットマネーは、LINEアプリ上で少額から借り入れが可能なサービスです。

利用状況や返済実績によって信用スコアが変動し、スコアが高いほど利率が下がる可能性がある点が特徴です。借入限度額は高額ではありませんが、日常的なちょっとした資金不足に対応でき、返済はLINE Pay残高から自動引き落としできるため手続きが簡単です。

クレジットカードのリボ払いと比べても、最大金利はさほど変わらないものの(年3.0~18.0%など)、スマホアプリ上で手続きが完結しやすい点は大きなメリットと言えます。

勤務先への電話確認を原則行わないなど、プライバシー重視にも配慮があります。

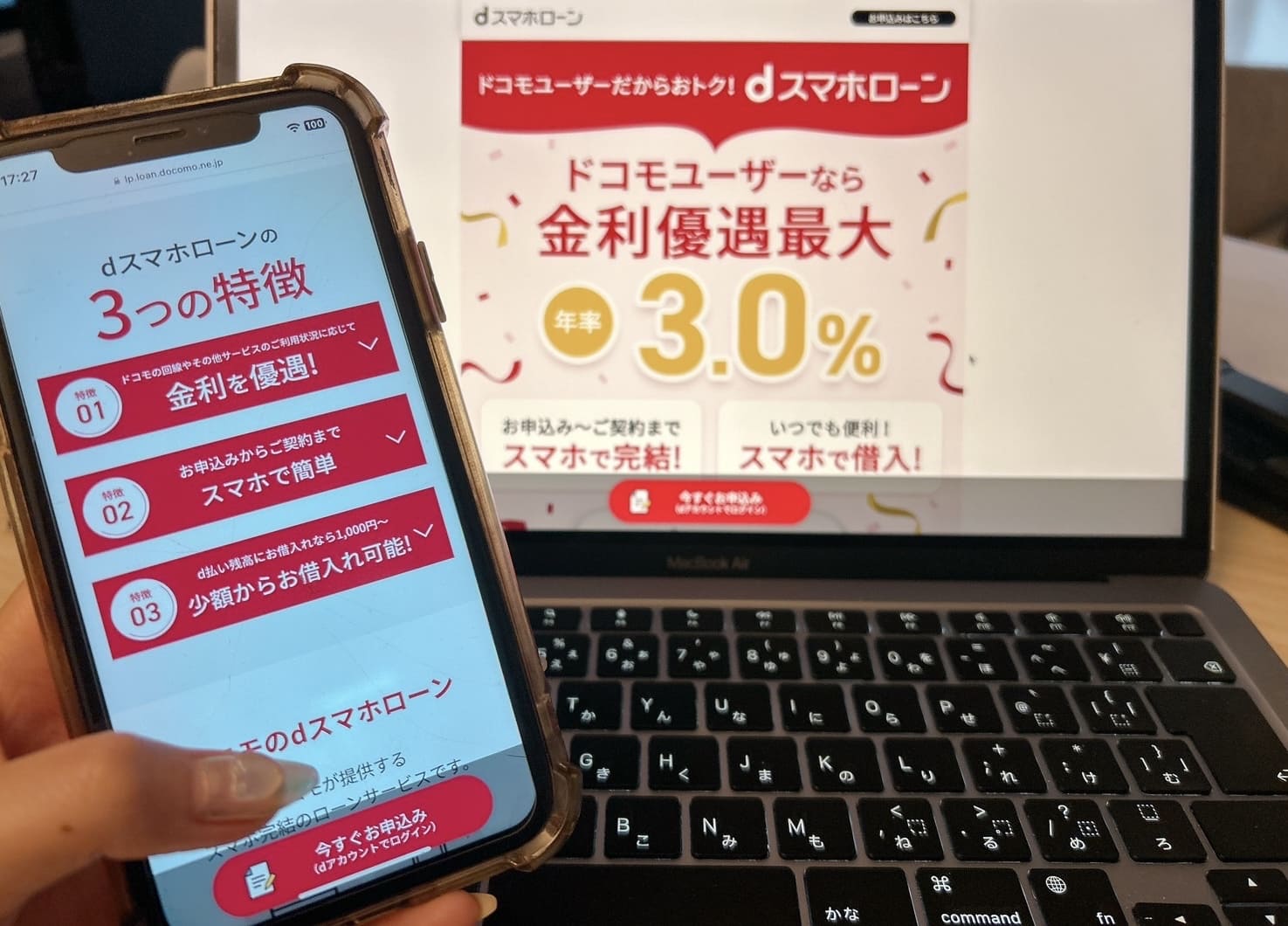

dスマホローンの特徴「ドコモユーザーに優遇されたスマホ完結型ローン」

| 項目 | 内容 |

|---|---|

| 上限金利 | 3.9~17.9% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

dスマホローンはドコモユーザー向けに提供されるローンで、スマホだけで申し込みから借り入れまで完了できます。

通信料金の支払い実績が信用力に反映される仕組みがあり、ドコモ回線を長く使っている人ほど優遇される場合があります。返済はd払い残高や口座引き落としなど、複数の方法から選択可能です。

審査速度も比較的早く、ドコモユーザーに特化したサービスであるため、特典や金利優遇を享受しやすいのが強みです。

こちらもリボ払いなど他の借り入れ手段に比べ、スマホ操作だけで申し込みが完結する点が利便性を高めています。ただし、年3.0~18.0%程度の範囲に収まるケースが多いため、必要額や返済期間をしっかり見極めましょう。

ファミペイローンの特徴「少額・短期向けのスマホ完結型ローン」

| 項目 | 内容 |

|---|---|

| 上限金利 | 年0.8~18% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 17時までの申し込みで最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

ファミペイローンはファミリーマートが提供するスマホ決済「ファミペイ」に付帯するローンサービスです。

チャージ残高が不足していても、すぐにローンを利用して支払いを継続できる点が売りで、店頭での支払いに加えてネットショッピングや公共料金の支払いにも使いやすいです。このファミペイローンは、通常の消費者金融や銀行カードローンと比べると限度額が低めに設定されることが多いですが、短期間で少額を借りるニーズに向いています。

申し込みから審査、利用開始までアプリ完結できるため、ATMに行く手間を省ける時短ポイントも魅力です。

初回60日間の利息相当額がポイント還元されるキャンペーン(実質無利息)なども適用される場合があるため、うまく利用すれば利息負担を最小限に抑えられます。

au PAYスマートローンの特徴「少額借入に便利な即日対応&金利優遇も魅力」

| 項目 | 内容 |

|---|---|

| 上限金利 | 年2.0%~17.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

au PAYスマートローンはKDDIが提供するローンで、au PAY残高が不足した際に自動的に補填できる仕組みが備わっています。

auを長く利用している人や、au PAYを活発に使っている人には優遇措置がある場合があります。いずれも即日融資が可能なカードローンに近いスピード感で審査が進むため、タイミングが合えば申し込んだ当日に利用開始が可能です。

契約極度額が大きい場合(例えば100万円)には上限金利が抑えられるという特徴もあり、金利面でのメリットを得やすいのが魅力です。こちらも高額融資には不向きなケースがありますが、少額でサッと借りたいニーズには非常に便利と言えます。

スマホ決済連携ローンはキャッシュレス環境で即座に借り入れでき、少額融資を素早く確保したい方に適しています。

返済トラブルを防ぐ!即日融資が可能なカードローン利用後のリスク管理

即日融資が可能なカードローンは便利な反面、返済に追われてしまう事態を避けるために、利用後のリスク管理が重要です。

月々の支払額を把握しておくことや、延滞時の影響を知っておくことで、長期的にローンを賢く使うことができます。

返済トラブルを防ぐためには、借り入れ直後から具体的な返済計画とリスク管理を徹底する必要があります。

毎月の返済額をシミュレーションして計画的に借りる方法

カードローンを利用する際は、まず毎月の返済額をシミュレーションしておきましょう。

契約時点で提示される「返済シミュレーション機能」を活用すれば、借入金額・利率・返済期間から月々の支払額や総返済額を把握できます。これによって、収入と支出のバランスを見極め、無理なく返済できる範囲を明確化しやすくなります。

さらに、特に初めて即日融資が可能なカードローンを利用する人は、利息0円期間をうまく活用すると金利負担を抑えられます。

無利息期間内に可能な限り返済してしまいましょう

無利息期間内に元金をできるだけ返済すれば、トータルコストを減らすことが可能です。ただし、無理に高額を借りてしまうと期間内に完済できず、結局高い利息がかかるケースもあるため注意が必要です。

計画的に借りるためには、目的を明確にすることも大切です。

家賃や光熱費など生活に不可欠な支払いのためなのか、趣味やショッピングで必要なのかによって返済優先度や緊急度が違います。支払いの用途を整理し、どうしても今必要な金額だけを借りることで過度な借り入れを防ぎやすくなります。

返済計画をシミュレーションし、必要最小限の借り入れにとどめることが負担を増やさない大切なポイントです。

延滞や滞納を放置すると信用情報にどんな影響がある?

カードローンの返済を延滞したり滞納したりすると、信用情報に「事故情報」として登録される恐れがあります。

返済期日を何日か過ぎただけでもペナルティとして遅延損害金が発生し、さらに長期的に滞納を続けるとブラックリスト入りする可能性が高まります。信用情報に傷がつくと、将来的にクレジットカードやローンの新規作成ができなくなるだけでなく、更新時にも影響が出るかもしれません。

住宅ローンや自動車ローンといった大きな資金が必要な場面で不利になるため、資金計画における不都合が大きいです。

絶対に放置してはいけません

延滞期間が長いほど信用回復に時間がかかり、数年間の間は新たな借り入れがほぼ不可能になることもあります。こうしたリスクを避けるためにも、返済日には必ず間に合うように計画を立てることが第一です。

万が一、返済が厳しくなりそうな場合は、放置せずに早めに金融機関へ連絡して相談するのが賢明です。

リスケジュール(返済計画の再設定)や返済額の減額など、柔軟に対応してくれる場合もあります。

延滞や滞納は信用情報に大きなダメージを与えるため、返済が厳しいと感じたら早めに業者へ相談することが重要です。

債務整理や借り換えのタイミングを理解しておく重要性

もし返済が困難になった場合、債務整理という法的な手段があります。

任意整理・個人再生・自己破産などの方法があり、いずれも借金の減額や返済計画の見直しを行うもので、それぞれにメリット・デメリットがあります。債務整理を行うと信用情報に登録され、一定期間ローンやクレジットの利用が制限されますが、借金を減らして生活を立て直すきっかけにもなります。

返済自体は続けられるが金利負担が重い場合は、金利の低いローンに借り換えるのも一案です。

金額が多ければ多いほど、金利が少し下がるだけで一気に楽になります

銀行カードローンへの借り換えや、おまとめローンと呼ばれる商品を利用することで、月々の返済負担や総返済額を軽減できる場合があります。借り換えのタイミングを間違えると余計な手数料が発生する可能性もあるため、しっかり比較検討することが必要です。

特に即日融資が可能なカードローンは上限金利が高めに設定されがちなので、返済額が増えてしまうのが不安なら、早めに別の低金利商品の検討を始めるのが望ましいです。

長く高金利を払い続けるより、短期間で金利を切り替えたほうが結果的に負担が減るケースもあります。

返済が難しくなったら債務整理や借り換えを検討し、早めに行動することで深刻なトラブルを回避しやすくなります。

即日融資が可能なカードローンについてのまとめ

- 銀行系は即日融資は難しい

- 大手消費者金融のアプリやWebサービスは迅速に借りられる

- 年率や無利息期間を把握して、必要な分だけ借りる

ここまで紹介したように、即日融資が可能なカードローンは「とにかくすぐにお金を借りたい」という切迫した場面で非常に頼りになるサービスです。

アコム・プロミス・アイフル・SMBCモビット・レイクALSAといった大手消費者金融では、最短数分から30分程度で審査が完了するケースが多く、さらに無人契約機やスマホアプリを活用すれば土日夜間でもその日のうちに現金を得られる可能性があります。一方、銀行カードローンは金利が低めで長期返済向きな魅力があるものの、警察データ照会など厳格化された審査の影響で「即日対応が難しい」ケースが大半です。

もしどうしても銀行を利用したい場合は、口座を先に作っておく、平日午前に申し込むなど、スケジュールに余裕を持つ工夫が必要です。

また、リボ払いとカードローンを単純比較するだけでなく、「金利の高さ」「長期化するほど増える負担」なども含め、返済総額を事前にシミュレーションすることが大切です。とくにリボ払いは毎月の支払額を固定できる反面、利息が長期的にかさんで気づかぬうちに元金が減らないというリスクがあります。

一方、カードローンは用途を限定すれば必要額だけ借りやすく、短期返済を徹底すれば利息負担を抑えることも可能です。

実際に申し込む際は、必要書類(本人確認書類や収入証明など)をあらかじめ用意し、多重申し込みを避けることで審査通過率を上げられます。さらに、アイフルやプロミスなど大手消費者金融の多くが電話連絡なしの在籍確認に対応しており、プライバシー面にも配慮しています。

無利息期間を活用して初月の利息をゼロにする、あるいは繰り上げ返済で元金を早めに減らすなど、小さな工夫がトータルコストを大幅に左右する点も押さえておきたいところです。

万が一、返済が苦しくなる兆しがあれば、放置せずに早めに業者へ連絡してリスケジュールを相談するか、借り換えローンや債務整理を視野に入れることが大切です。債務整理は信用情報に傷がつきますが、高金利を延々と払い続けるより生活再建のきっかけに繋がる場合があります。

結局は、自分の借入目的や返済力を客観的に見極める姿勢こそが最短即日融資の成功・失敗を分けるポイントです。

焦りで複数社に一気に申し込むより、1社を厳選して迅速に書類を提出することが賢明な戦略と言えるでしょう。 最終的に大切なのは「即日融資のスピード感」と「返済管理」のバランスです。切迫した状況であっても、未来の返済計画まで考えておけば、後悔する可能性を減らせます。

焦らず正規登録された業者を選び、必要最小限の限度額を設定すれば、短期でお金の問題を解決できるはずです。今こそ自分に最適な即日融資が可能なカードローンを見極め、スムーズかつ安全な資金確保を実現してください。