カードローンは個人事業主でも借りられる?おすすめ商品と審査のポイントを紹介

個人事業主として日々のキャッシュフローを安定させるうえで、タイミング良く資金を借りられるかどうかは大きなポイントです。

銀行の一般的な融資は審査や書類準備が煩雑な場合がありますが、カードローンならスピーディーに対応できる可能性があります。事業資金としても使える商品を上手に見極めることが、経営基盤を支えるうえで重要です。

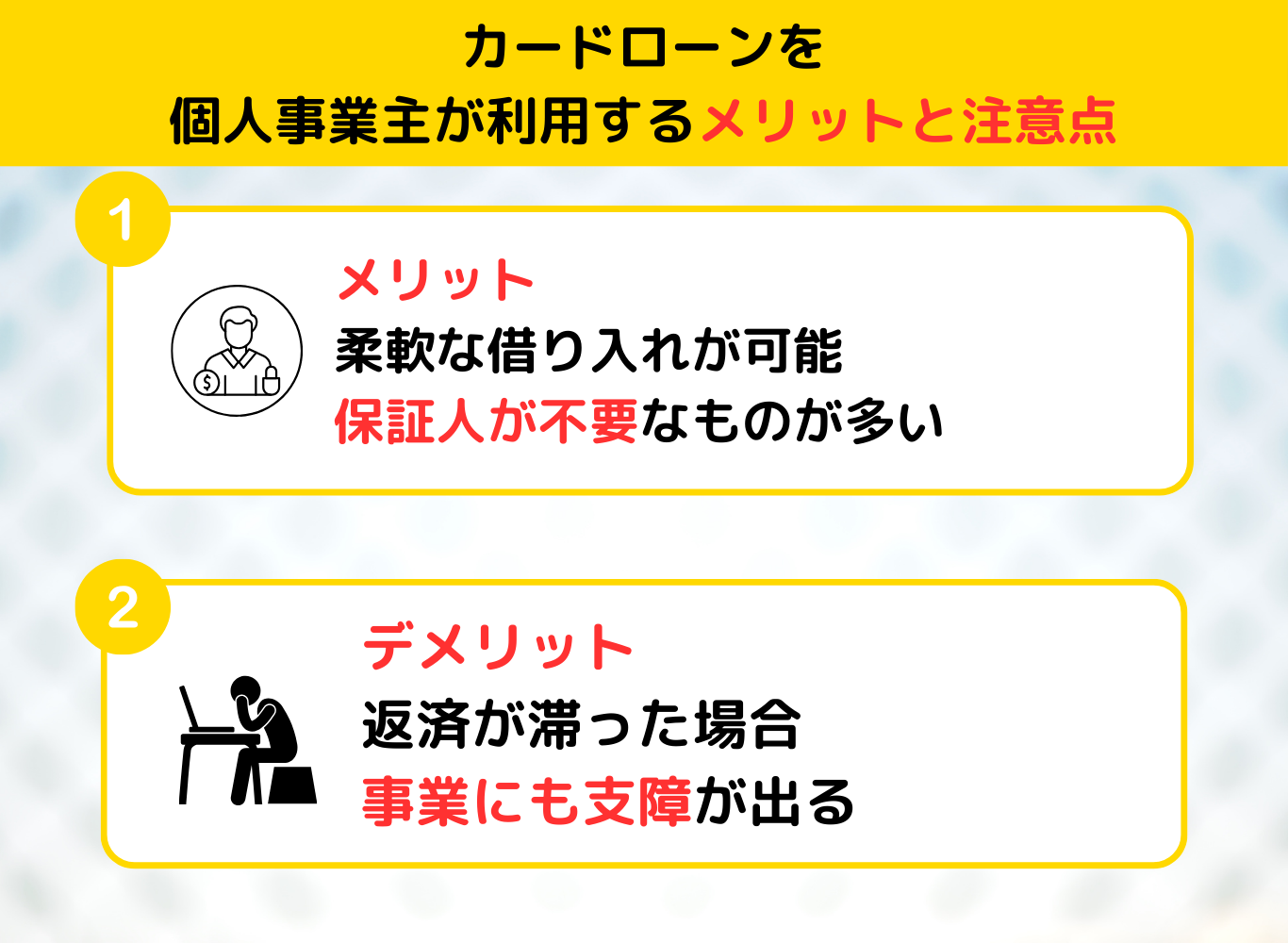

カードローンを個人事業主が利用するメリットと注意点

個人事業主がカードローンを利用する場合、事業費の支払いにも対応しやすい柔軟性を得られますが、高金利や返済管理のリスクにも注意が必要です。

自分の事業規模や将来設計に応じて、利用限度額や返済方法をしっかり検討していく姿勢が大切です。

メリットと注意点を把握すれば資金調達と経営効率の両立を図れます

事業資金にも使える柔軟な借り入れができる

個人事業主は、売上の変動や突発的な経費によって資金不足に陥ることがあります。

カードローンなら通常の消費者向けローンと同様に限度額の範囲内で自由に借り入れを行え、設備投資や仕入れ資金にも回せます。2025年現在はオンライン完結の申し込みが増加し、即日融資に近いスピード対応が可能なケースもあります。

とはいえ、個人事業主向けのカードローンは安定した収入が条件のひとつとされることが多いです。

事業実績を示す確定申告書などの準備が不十分だと、思ったほど借りられないこともあります。日常的に帳簿や売上を正確に記録し、信頼性のあるデータを提出できるようにしておくと安心です。

「自分が貸すなら、何のデータがあると安心か」を考えると審査に通りやすくなります

また、カードローンは上限金利が15%~18%程度に設定される商品が多いため、借入額や期間が大きくなると返済負担が増えます。

短期間で返せる範囲で利用すれば、資金調達の手軽さとスムーズな返済を両立しやすいです。さらに、最近はAIスコアなどを活用する新サービスも登場していますが、それでも審査においては一定の返済能力が重視されます。

設備投資や人件費など事業運営に関わる資金を借りる場合、あらかじめ明確な返済計画を立てることが肝要です。

限度額の範囲内で自由に事業資金を確保できる点が最大の魅力です

保証人不要で迅速に資金を確保しやすい反面リスクも考慮が必要

多くのカードローンは原則保証人不要で契約できるため、銀行融資のように連帯保証人を用意する手間を省ける利点があります。

保証人を立てにくい個人事業主にとって、このハードルの低さは魅力的です。資金需要のピーク時期に合わせてパッと借り入れを行い、経営をスムーズに回すことが可能になります。

ただし、保証人不要とはいえ、個人事業主の信用情報や収入状況はより厳しく審査される傾向があります。

どうしても「会社員よりは安定していない」と思われがちです

申込者本人の経営実績や売上見込みに不透明な点があると、希望額が満額ではおりないことがあります。ビジネスで使う資金だけでなく、生活費の補填として利用する場合も、あらためて収支バランスを見直す必要があります。

また、もし返済が滞ると事業に直接影響しやすい点にも留意が必要です。

取引先への支払いが遅延すれば信用問題に直結し、カードローンの利用履歴が信用情報に悪影響を与える可能性もあり得ます。ひとたび信用を失うと、今後の融資や新たなビジネスチャンスに支障をきたすリスクが高まります。

資金繰りに困った末に慌てて申し込むのではなく、売上見込みや事業計画をもとに返済の道筋を描きながら活用すると良いです。

借入金の返済が順調に進めば、信用を育み、より有利な条件で新たな資金調達が可能になることもあります。

保証人不要の気軽さと返済リスクの大きさをバランス良く判断することが肝心です

カードローンを個人事業主が申し込むときの審査基準と必要書類

個人事業主は収入が変動しやすいため、金融機関は「どの程度の売上や利益があり、返済を継続できるのか」を入念にチェックします。

特に確定申告書や収入証明の不備は審査に大きく影響するため、日頃から事業記録をしっかり保管しておくことが求められます。

自分の事業状況を正確に伝えられるかどうかが審査突破のカギとなります

安定収入の裏付けと事業実績の証明が重要になる

金融機関は、個人事業主の返済能力を評価するために安定性と継続性を重視します。

例えば過去数年分の売上推移が安定して増加している、あるいは減少があっても理由が明確で今後の見通しが説明できる状況などは評価が高くなりやすいです。事業のビジネスモデルや営業形態がはっきりしていることも重要視されます。

また、2025年版のカードローン審査では、収入だけでなく事業の将来性やデジタル化への取り組み姿勢が加点になる場合があります。

コロナ禍以降、オンラインでのサービス提供やネット販売などに切り替えた事業者への注目度が上昇しています。成果を数字で示せるように計画書を整えておくと説得力が増します。

現時点で収入がそこまで多くなくても、経営が拡大する根拠を示せれば金融機関の心証は良くなります。

「近い将来、事業が伸びて返済してくれる可能性が高い」と判断してもらえます

そのためには顧客リストや受注予定、販促プランなどをまとめ、将来の収入増を論理的に証明することが大事です。口頭だけの説明よりも、書面化された資料を提示する方が審査で有利になります。

こうした審査の背景を理解すると、自分がどんな書類をどうやって準備すれば良いのか見えてきます。

経営の安定性を示す数字と、今後の事業プランを裏付けるデータの両方が揃うことで、評価がさらに高まります。

明確な売上データと将来計画を示し安定収入をアピールすることが不可欠です

確定申告書や収入証明などをきちんと揃えておく

個人事業主がカードローンを申し込む際にもっとも重視される書類のひとつが、直近の確定申告書です。

これは売上や利益、経費の内訳などを最も正確に示す公式書類です。加えて、青色申告の人は帳簿付けをしっかり行い、各種控除が適切に適用されている点を証明できると、事業実態がよりクリアに伝わります。

また、収入証明として事業用口座の入出金履歴や、領収書・請求書のコピーを用意しておくのも効果的です。

もし複数の取引先から安定的に売上を得ているのであれば、その取引先名や契約書などを提示することで信頼性を高める手段になります。こうした実績の積み重ねが、審査でプラスに働きます。

オンライン申込の場合でも、書類は画像データのアップロードで提出するケースが多いです。

提出に不備があると審査が長引いたり、最悪の場合は否決になる可能性があるため、スキャナーやスマートフォンのカメラで明瞭な画像を作成することが大切です。特に不鮮明な写真や書類の不足は、金融機関に疑念を与えかねません。

「実は不正をしていて、ごまかしているのでは?」と思われてしまいます

提出する書類が多くて戸惑う場合は、事前にカードローン会社の公式サイトやカスタマーサポートで必要書類を確認し、順番に準備すると効率的です。

タイミングを逃さないためにも、定期的に手元の書類を整理しておく習慣が重要です。

必要書類を完備することでスムーズな審査通過と早期融資が期待できます

▼個人事業主向けカードローン申込 診断チャート

下記の質問を「YES / NO」で進んでいき、最終的にあなたに合った申込の準備状況をチェックしましょう。

1. 過去1年分以上の確定申告書はきちんと保管できている

2. 事業用口座とプライベート用口座を分けている

3. 売上データや取引先一覧など、事業の実績を数字で示せる

4. 無理なく返せる返済計画をざっくりでも立案済み

5. 事業性資金として利用できるカードローンの規約を確認した

「YES」が4つ以上なら→申し込み準備は整いつつあります。

「YES」が2~3なら→確定申告書や計画の見直しが必要。

「YES」が0~1なら→専門家(税理士・行政書士など)に相談し、書類や計画をしっかり整えましょう。

事業資金に使えるカードローンを個人事業主が選ぶポイント

| 商品名 | 金利 | 限度額 | 特徴 |

|---|---|---|---|

| アコムビジネスサポートカードローン | 年3.0%~18.0% | 最大800万円 | 融資スピードが早く、保証人不要。書類準備が比較的簡単 |

| プロミス自営者カードローン | 年4.5%~17.8% | 最大300万円~500万円 | 事業実績を評価してもらいやすく、柔軟に返済計画を立てられる |

| セゾンファンデックス個人事業主専用カードローン | 年3.0%~18.0% | 上限不明(審査結果による) | 大手クレジットカード会社の信用力があり、専門スタッフによるサポート体制が充実 |

| dスマホローン | 年3.9%~17.9% | 1~300万円 | ドコモユーザーなら金利優遇の可能性があり、スマホで申込みから借入・返済まで完結しやすい |

個人事業主向けカードローンには多種多様な商品がありますが、選択の際は金利や返済期間、限度額だけでなく、事業資金として実際に使いやすいサービスかをチェックする必要があります。

事業実績や売上状況をきちんとアピールすることで、より良い条件が得られる可能性もあります。

各社の特徴を把握して自分のビジネスモデルに合ったカードローンを選ぶことが重要です

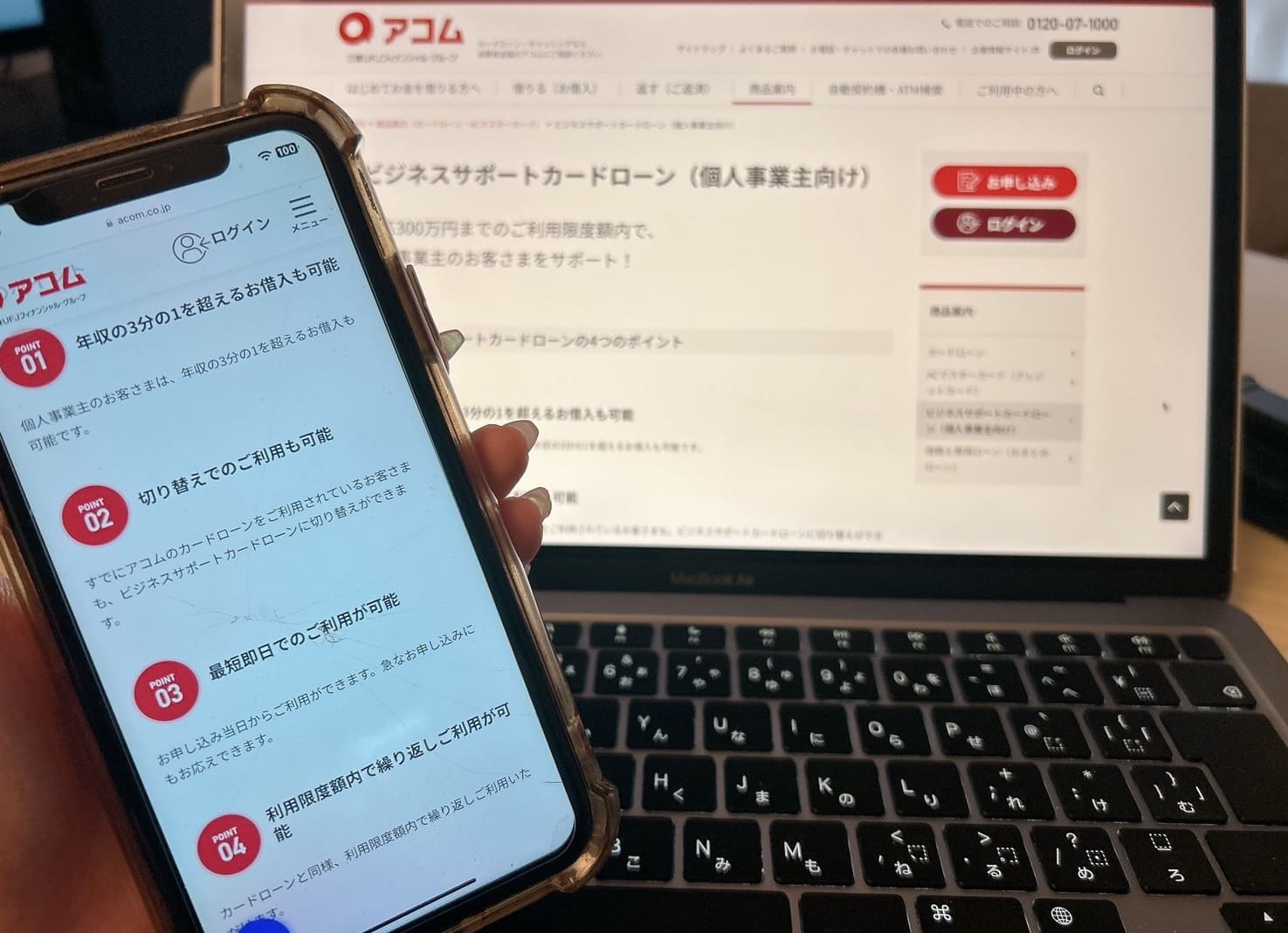

アコムビジネスサポートカードローンの特徴

| 項目 | 内容 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムのビジネスサポートカードローンは、個人事業主向けに設計されており、事業資金としても自由に活用できる点が魅力です。

2025年の最新情報によると、実質年率は3.0%~18.0%程度に設定されており、資金ニーズに合わせて小口からも申し込みやすいとされています。ネット申し込みや自動契約機を利用すれば手続きが迅速に進む場合があります。

また、最短で即日融資に対応するケースもあるため、急な仕入れや人件費の支払いなどに対応しやすいです。

保証人や担保が原則不要であることも、スピード感ある資金調達につながる理由のひとつです。アコムは全国的な知名度があるため、初めての事業融資でも安心感を持ちやすい特徴があります。

ただし、金利は借入限度額や審査結果に応じて変動します。高めの金利が適用される場合には、短期で返す計画をきちんと立てることが重要です。

借入金が膨らむと利息負担も増え、返済が長期化すると事業収支を圧迫する恐れがあります。必要最小限の金額で活用し、こまめに返済する習慣をつけることが望ましいです。

書類面では、他のビジネスローンより比較的簡易な提出で済むケースもありますが、確定申告書や収入証明のコピーは必須とされています。実店舗やコールセンターで事前に問い合わせると、用意すべき書類リストを案内してもらえます。

スピーディーな融資と使いやすさを重視するなら魅力的な選択肢です

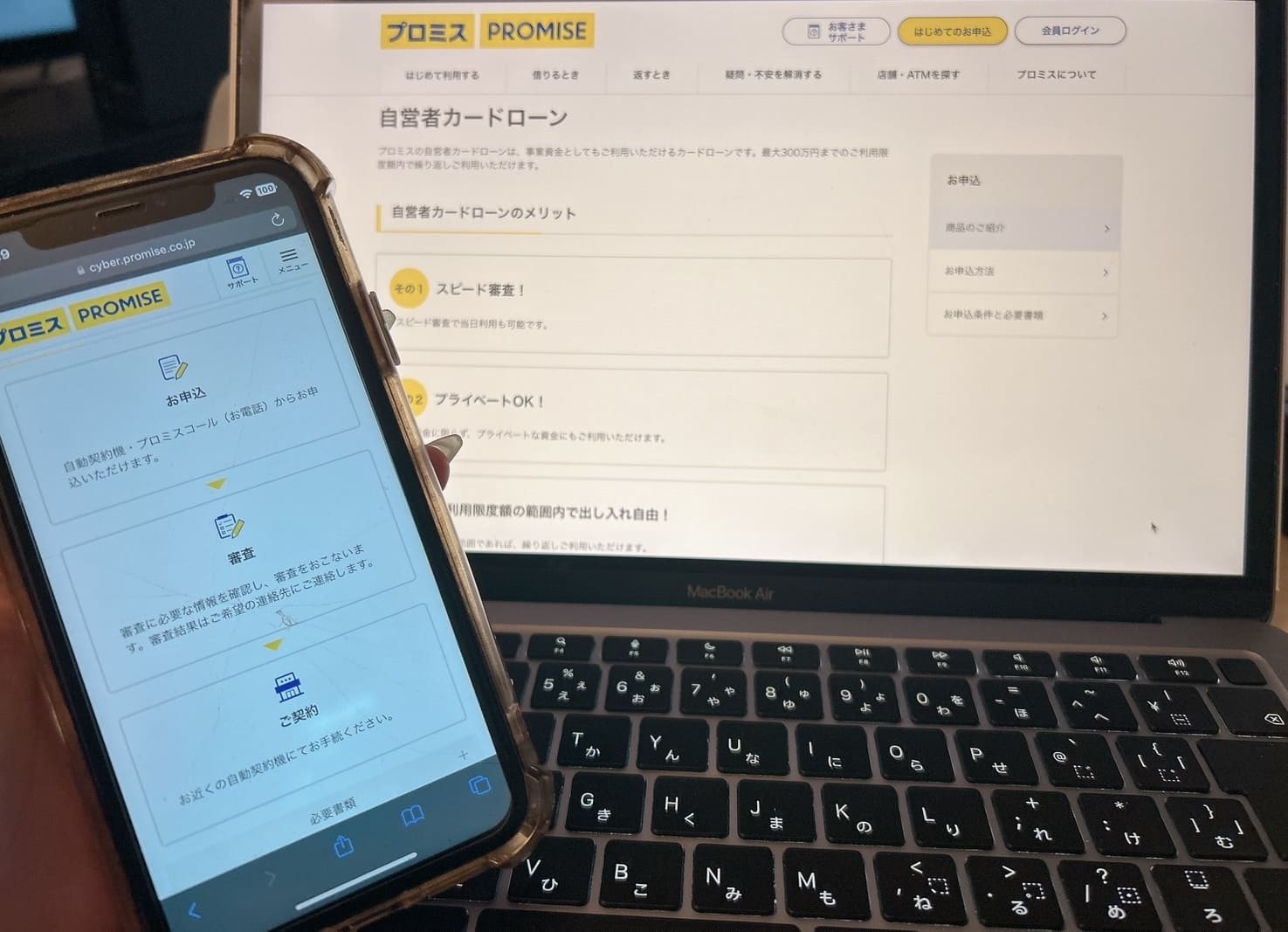

プロミス自営者カードローンの特徴

| 項目 | 内容 |

|---|---|

| 金利 | 年4.5%~17.8% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスでは「自営者カードローン」という名称で個人事業主に特化した商品を提供しています。

こちらも保証人や担保は原則不要で申し込めるため、事業資金だけでなく生活資金にも臨機応変に充てることができます。実質年率はおおむね4.5%~17.8%程度となっており、融資限度額は最大300万円~500万円あたりが一般的です。

自営者カードローンの特徴としては、申込時に事業計画書や確定申告書などを提出することで、事業形態や将来性を評価してもらえる点が挙げられます。

一定の経営実績が認められれば、限度額が高めに設定される可能性があります。プロミスはオンライン申込に力を入れており、24時間365日いつでもネット上で手続きができる利便性があります。

また、返済方式は残高スライドリボルビング方式が基本となりますが、随時返済を活用すれば元本を早めに減らすことも可能です。

事業収入が入った時点で早めに返済し、利息負担を抑えるという使い方もできます。返済計画を柔軟に立てられるので、資金繰りの自由度が高いと言えます。

ただし、融資希望額が大きい場合はより厳密な審査が行われます。面談や追加書類の提出を求められる可能性があるため、プロミス公式サイトの審査フローをしっかり確認したうえで準備すると安心です。

無理のない返済プランをシミュレーションしてから申し込む姿勢も大切です。

事業計画を明確に示しながら融通の利く返済方式を活用できるのが利点です

セゾンファンデックス個人事業主専用カードローンの特徴

| 項目 | 内容 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

セゾンファンデックスが提供する個人事業主専用カードローンは、大手クレジットカード会社の信用力を背景に安心感があります。

金利は3.0%~18.0%程度で幅がありますが、高額利用を希望する場合は審査の結果に応じて金利が優遇される場合もあります。担当者と相談のうえで条件を調整できることが特徴です。

また、クレジットカード事業で培ったノウハウを活かし、利用者の状況に応じた提案が行われやすい点が魅力です。

専門スタッフからの電話サポートや申込時の事前診断などで、申し込み前におおよその目安を知ることができます。事業計画や年間売上などを正確に伝えれば、審査で良い評価を得られる可能性が高まります。

セゾンファンデックスの個人事業主専用カードローンは、用途を問わず事業運転資金や設備投資に広く使えるのがメリットです。

限度額内であれば追加借り入れも自由に行えます。ただし、使いすぎると高金利部分への利息負担が大きくなりがちです。手数料や利息の管理をしっかり行い、必要な範囲での利用を心掛けることが肝要です。

また、セゾングループのサービスとの連携があり、ポイント還元や優待特典が用意されていることがあります。

ビジネス関連の経費や出張費の決済に活用すれば、経費削減とポイント取得を同時に狙える利点があります。

信用力とサポート体制の厚さを求めるなら候補となる商品です

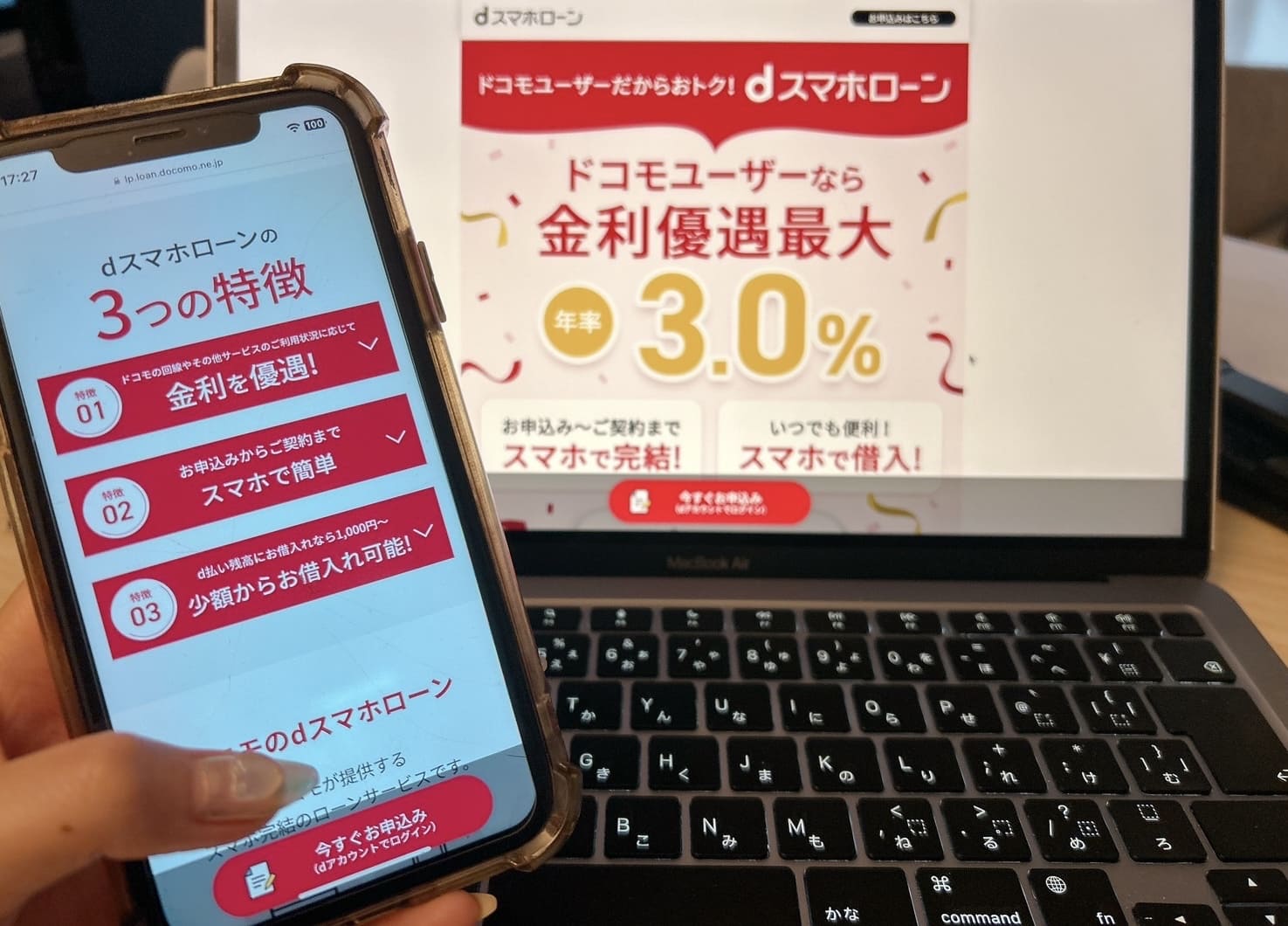

dスマホローンを活用して金利を抑えられる可能性

| 項目 | 内容 |

|---|---|

| 上限金利 | 3.9~17.9% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

dスマホローンはドコモユーザー向けに設計されており、利用状況に応じて最大で年0.9%までの金利優遇が期待できる点が特徴です。

安定した売上や返済能力を証明できれば、実質年率3.9%~17.9%の中でも比較的低めの金利を適用される可能性があります。スマートフォン上での手続きが基本となり、審査や借り入れのスピードを重視する個人事業主にとって利便性が高いサービスです。

申し込みの際には事業所得や経費明細など、収入状況を明確に示せる書類を用意しておくことが重要です。

ドコモの電話料金や各種サービスの支払い履歴が良好であれば、信用度がプラス評価される仕組みも採用されています。ただし、上限金利17.9%が適用されるケースもあるため、借入額や返済計画の見通しをしっかり立てる必要があります。

事業資金として利用する場合は、収入変動の大きい月でも計画的な返済を行うために、随時繰り上げ返済などを活用すると利息負担を抑えやすいです。

ドコモ利用歴が長く、今後も安定して同社サービスを使う予定がある個人事業主であれば、メリットを享受しやすいでしょう。

ドコモとの契約状況を活かして金利優遇を受ければ月々の返済コストを低減できる可能性があります

リボ払いとカードローンを個人事業主が利用する際に押さえたい最新の注意点

リボ払いは毎月の支払額を一定にできる仕組みですが、残高が減りにくいことで利息がかさむリスクがあります。

一方でカードローンの返済計画にも同様の注意点があり、双方をうまく組み合わせることで柔軟性を高められます。リボ払いとカードローンの特徴を把握し最小限の利息負担で資金繰りを回す工夫が必要です

リボ払いの金利や支払い方式を理解して計画的に使う

リボ払いは月々の支払額を一定にできる一方、金利が年15.0%~18.0%前後になるケースが多く、完済まで時間がかかるほど総支払額が増える仕組みです。

個人事業主が経費決済や仕入れにリボ払いを使うと、売上入金と支払いのタイミングがずれて利息だけが膨らむおそれがあります。事業用のクレジットカードでリボ払いを利用する場合は、短期間で返済できる範囲にとどめることが大切です。

大きな出費がある場合は、カードローンの方が金利的に有利なこともあります。

リボ払いは「使っている感覚が薄い」点に注意です

特に、リボ払いの残高が複数月にわたって繰り越されると、手数料負担がかなり増大するため注意が必要です。2025年の最新情報では、各社が「リボ残高の自動増額」や「リボ手数料分のポイント還元」など、利用者へのメリットをアピールする動きも見られますが、利息そのものが大きく下がるわけではありません。

メリットに惑わされず、あくまで支払い総額を冷静に把握する姿勢が欠かせません。

手数料を最小限に抑えるコツとしては、毎月の支払額をできるだけ高めに設定し、早期完済を目指す方法があります。売上が入りやすい月にまとめて返済するなど、自身のキャッシュフローに合わせて柔軟にコントロールすることができます。

返済期間が長期化すると金利負担が増えるため早期返済を心掛けることが大切です

繰り上げ返済で負担を抑える方法を検討する

リボ払いもカードローンも共通して言えるのは、繰り上げ返済を利用することで利息負担を大幅に削減できる点です。

事業の収入が安定している月や、予想外の利益が出たタイミングで多めに返済すれば、残高が減り利息計算のベースとなる元本も早く減少します。カードローンの場合、多くの業者がATMやオンライン決済で手数料無料の繰り上げ返済に対応しています。

こまめに元本を返済しておくと、その後の請求額が減って経営にも余裕が生まれます。

生活・事業に支障の無い程度で、どんどん繰り上げ返済しましょう

特に上限金利近い融資を受けている場合は繰り上げ返済の効果が大きいです。一方で、繰り上げ返済にあてる資金を確保するには、日頃からキャッシュフローを意識した経営が不可欠です。

月ごとの売上予測と支出予定を照らし合わせ、どの時点でどれくらい返済できるのかを把握しておきましょう。

2025年現在は、スマホアプリから簡単に返済額や手数料のシミュレーションができるサービスも広がっています。こうしたツールを活用して返済プランを立てると、利息負担を抑えながらカードローンやリボ払いを活かすことが可能です。

臨時収入や売上増を有効活用して繰り上げ返済を行えば利息負担を抑えられます

▼金利の差による具体的シミュレーション事例(ビフォーアフター)

| パターン | 借入金額 | 金利 | 返済期間 | 総返済額 | 利息合計 |

|---|---|---|---|---|---|

| パターンA(Before) | 50万円 | 年18.0% | 36ヶ月(3年) | 約63万円 | 約13万円 |

| パターンA(After) 繰上返済実施 |

50万円 | 同上 | 24ヶ月(2年) | 約58万円 | 約8万円 |

| パターンB(Before) | 100万円 | 年15.0% | 48ヶ月(4年) | 約136万円 | 約36万円 |

| パターンB(After) 金利引き下げ交渉成功 |

100万円 | 年10.0% | 48ヶ月(4年) | 約127万円 | 約27万円 |

上記のように、同じ借入金額でも「繰上返済」や「金利優遇」によって総返済額が大きく変化します。

返済負担を抑えるためには、金利面・返済期間・一部繰上返済など、あらゆる方法を駆使していくことが有効です。

青色申告でカードローンを個人事業主が有利に使うためのポイント

青色申告を行っている個人事業主は、正確な帳簿管理と節税効果を享受できる利点があります。

こうしたメリットはカードローンの審査や返済にも好影響をもたらします。青色申告であれば、金融機関に対してもしっかりした経営意識を持っているとアピールできます。

青色申告の特典を活かせば資金調達と節税を両立して事業を拡大しやすくなります

正確な記帳と経費計上で節税を最大限に活かす

青色申告の最大のメリットのひとつは、正確な記帳と経費処理を行うことで大きな控除が受けられる点です。

特に65万円控除を適用できる場合、所得を圧縮して実質的な税負担を下げることができます。これにより手元に残る資金が増え、カードローン返済に回せるお金も多く確保できる可能性があります。

事業所得が安定していない期間でも、正しく経費を計上することで利益を適切にコントロールできます。

例として、PCやプリンタなどの必要備品を購入した場合、その費用を経費として計上するだけでなく、減価償却の方法などを見直すと大きな節税につながります。節税額が増えれば、返済に充てる余裕も生まれます。

また、青色申告を継続して行うと、金融機関から「経理をしっかりしている事業者」という評価を得やすくなります。

「よくわからない」「調べる時間が無い」という人は税理士に任せるのもおすすめです

これによりカードローンの審査でもプラスの印象を与え、限度額の増額や金利優遇を受けられる可能性があります。定期的に帳簿をチェックし、ミスがないように注意してください。

青色申告に踏み切るのは決して難しいことではありませんが、簿記の知識がないと最初は手間取ることもあります。

経理ソフトや税理士のサポートを活用し、正確に記帳・申告する習慣を早めに身につけることが大切です。

青色申告のメリットを活かして得た節税分を返済や事業投資に回す好循環を作り出せます

- クラウドファンディングは資金調達と広報を兼ねられ、事業の知名度向上にもつながる

- 補助金は返済不要で活用しやすいが、申請に手間がかかる

- 融資以外の方法を活用し、返済負担を抑えつつ資金を確保しましょう

借入金利を経費処理して実質的な負担を軽減する

個人事業主の場合、事業のために借り入れたカードローンの利息は必要経費として計上することができます。

結果的に課税所得を減らせるため、実質的な負担を軽くできる利点があります。ただし、事業目的以外の私的流用部分の利息は経費にならないため、用途を明確に区分しておく必要があります。

例えば、仕入れ代金や設備投資の費用としてカードローンを利用しているなら、その返済時に発生する利息は全額または一部を経費処理できます。

経費として計上すれば、所得税や住民税だけでなく、場合によっては消費税の軽減効果も得られることがあります。とはいえ、具体的な処理方法は税理士などに確認するのが望ましいです。

このように、借入に伴う利息部分を経費で落とせるのは個人事業主の大きな強みです。

サラリーマンが個人でカードローンを借りる場合には経費処理できないので、同じ金利でも結果的に負担が少なく済むケースがあります。返済計画と税務戦略を一体で考えると、事業をよりスムーズに回せます。

ただし、書類管理が曖昧だと私用と事業用の区別がつきにくく、後々税務調査で指摘されるリスクがあります。

資金が無い時期に税務署に来られると目も当てられないので、注意が必要です

事業用口座と個人用口座を分けるなど、資金管理を徹底することが重要です。青色申告なら帳簿をきちんとつけることが義務付けられているため、利息を含む経費処理をスムーズに行いやすいです。

利息を経費化して税負担を減らすことで実質的な返済負担を下げられます

- 専門家に相談すれば資金調達や事業戦略の改善点が見つかる

- 経営計画書をプロが作成すれば、融資審査の評価が上がることも

- 地域の商工会議所などで自分に合った専門家を見つけましょう

カードローン以外の融資手段を検討する個人事業主の選択肢

カードローンの利便性は魅力的ですが、事業規模や資金用途によっては他の資金調達方法を検討するのも有力な選択肢です。

クラウドファンディングや補助金、専門家のサポートを得た資金計画など、多彩な方法を使いこなすことで事業の安定と拡大を目指せます。複数の資金調達ルートを確保すると経営リスクを減らしやすくなります

クラウドファンディングや補助金で資金調達を多角化する

クラウドファンディングは、インターネット上で不特定多数の支援者から資金を集める仕組みで、商品の先行予約や新プロジェクトへの出資など、個人事業主でも活用しやすい方法です。

もしユニークな商品やサービスを提供できるなら、広報を兼ねて資金を集められる利点があります。成功するとメディア露出が増え、事業の知名度向上にもつながります。

一方、国や自治体が行っている補助金制度は、要件を満たせば返済不要の資金を得ることができます。

例えば創業補助金や小規模事業者持続化補助金など、多岐にわたるプログラムが存在しています。これらを上手に活用すれば、設備投資や新規事業立ち上げの初期費用を大きく削減できます。補助金申請には書類準備や手間がかかりますが、成功すれば返済義務のない資金を獲得できます。

クラウドファンディングや補助金は審査基準や要件が異なるものの、どちらも「事業の将来性」や「社会的意義」などをアピールする必要があります。

「応援したくなる事業」であることが大切です

ビジネスモデルを整理し、成長シナリオや社会貢献度を具体的に示すことで採択率を高められます。結果として、カードローンだけでは困難な金額をカバーできるチャンスがあります。

ただし、資金が集まれば計画どおりの成果を出す責任が伴います。

支援者や機関への報告義務が発生する場合もあるため、資金管理やプロジェクト進行には誠実さが求められます。外部の専門家と連携しつつ、最終目標に向けて計画的に進めることが成功のカギとなります。

融資以外の方法を取り入れれば返済負担を抑えつつ資金調達できる可能性が広がります

- クラウドファンディングは資金調達と広報を兼ねられ、事業の知名度向上にもつながる

- 補助金は返済不要で活用しやすいが、申請に手間がかかる

- 融資以外の方法を活用し、返済負担を抑えつつ資金を確保しましょう

専門家の力を借りて経営計画を明確にする

経営コンサルタントや税理士、中小企業診断士などの専門家に相談することは、資金調達だけでなく事業全体の戦略づくりにおいて大きな価値があります。

外部の視点を取り入れることで、自分では気づかなかった改善点や新たな事業機会を発見できる場合があります。特に、金融機関との交渉に慣れている専門家であれば、補助金やビジネスローンの申請書類をより適切に整備してくれます。

融資申込の際に必要な経営計画書や予想損益計算書などをプロの目線で作成することで、審査担当者からの評価が上がる可能性があります。

「プロが監修している」というだけで「箔」が付きます

結果として限度額が高くなったり金利が下がったりといったメリットを享受しやすいです。さらに、専門家との打ち合わせを通じてキャッシュフロー管理やコスト削減のポイントを学べば、借入に頼りすぎない経営体質を築けます。

必要最小限の融資で最大限の成果を出すためには、収支バランスの最適化が欠かせません。長期的なスパンで事業を拡大したい場合こそ、プロの知見を活用することが重要です。

事業の規模や内容によって相性の良い専門家は異なるため、まずは地域の商工会議所などを窓口にして情報を集めると良いです。自分に合ったパートナーを見つけられれば、資金調達だけでなく経営のトータルサポートを受けられます。

専門家の視点を導入すれば事業の潜在力を引き出しより良い資金調達が実現しやすくなります

- 専門家に相談すれば資金調達や事業戦略の改善点が見つかる

- 経営計画書をプロが作成すれば、融資審査の評価が上がることも

- 地域の商工会議所などで自分に合った専門家を見つけましょう

カードローンを個人事業主が利用することについてのまとめ

- 事業資金にも使える借入が可能

- 申し込みの際は収入の安定性と事業の将来性を証明する

- 積極的に節税して節約し、早めに返済することで負担額を抑える

カードローンは銀行融資に比べて手軽な印象を持たれがちですが、個人事業主が利用する場合には総量規制や貸金業法で定められた制限のうち、「事業資金利用は除外対象」などの特例がある一方、用途の説明と書類準備が不十分だと審査が厳しくなるなど、実際には押さえるべきポイントが多く存在します。

とりわけ、事業目的として活用するなら審査時に確定申告書や収入証明を細かくチェックされるうえ、事業継続性や将来性についての資料提出が高評価のカギとなります。

複数の金融機関へ同時に申し込む場合、短期間で立て続けに申し込む「申込ブラック」の状態になると、信用情報にネガティブな印象を与える可能性がある点にも注意が必要です。

また、青色申告の特典を活用すればカードローンの利息を経費処理でき、節税によって返済負担を下げる好循環が期待できますが、個人用の借り入れと区分を混在させてしまうと税務リスクが高まります。専門家のサポートや経理ソフトを取り入れつつ、日頃から書類や帳簿を整備しておくことが審査にも税務にも良い影響を及ぼすでしょう。

さらに、カードローンに固執せずクラウドファンディングや補助金、ビジネスローンなど各種手段を複合的に検討することで、事業に最適な資金調達プランを組めます。

返済が遅延すると個人事業主としての信用力を大きく損ない、今後の融資や新規取引に悪影響が及ぶため、十分な返済シミュレーションと経営計画を立てて申し込みましょう。

総合的に見ると、カードローンは「スピード」「柔軟性」「使い勝手」の面で大きな魅力がある一方、金利水準や信用情報への影響、そして用途や書類整備に対する金融機関の審査姿勢を正しく理解することが不可欠です。適切に活用すれば資金繰りの不安を解消して事業拡大につなげられますが、安易な多重債務や返済計画の甘さが命取りになるケースもあります。

余裕を持った経営判断と専門家の知見、そして各種優遇制度を上手に取り入れながら、あなたのビジネスを強力にサポートするツールとして活用してみてください。

正しい知識と計画的な活用でカードローンは個人事業主の強力な経営サポートとなります