【2025年版】無利息期間があるおすすめのカードローンを比較!初めてでも安心の低コスト借入

急な出費が続く中、できるだけ利息を抑えてお金を借りたいと考える人は多いです。

そんなときに役立つのが、初回や一定期間のみ利息がかからないカードローンの無利息サービスです。本記事では、無利息期間の基本から具体的なサービス例、そして賢い利用方法までを整理して解説します。

返済計画の立て方にも触れているので、ぜひ参考にしてみてください。

カードローンの無利息期間とは何か?

カードローンの無利息期間とは、初めて契約する際や特定の条件を満たしたときに、一定期間だけ利息がゼロになる特典を指します。

短期間で返済を終えるユーザーにとって、負担が軽減されやすい点が特徴です。カードローンの無利息期間は、短期借り入れの利息を抑える強力な仕組みです。

一定期間だけ利息がかからない仕組みを知ろう

無利息期間は、多くの消費者金融や銀行カードローンで初回契約者向けのキャンペーンとして提供されています。

具体的には、借り入れの翌日から30日間など、あらかじめ設定された期間中に支払う利息がゼロになるものです。最新のカードローン情報によると、金利は年3.0%から18.0%程度が一般的ですが、無利息期間が適用されるとこの上限金利を数週間にわたり回避できます。

適用条件はサービスによって異なり、「初回契約のみ」「Webから申し込む」「給与明細などの書類提出が必要」など多様です。

自分が条件を確実に満たしているサービスを利用しましょう

しっかり条件を確認し、期間中に借入額を返済すれば、実質的に利息負担を抑えられます。

一定期間内の返済ならば利息ゼロで資金を用立てられる点が、無利息期間最大のメリットです。

期間終了後は通常金利が適用されるため注意

無利息期間が終了すると通常金利が発生するため、返済が長期化すると利息負担が一気に増えます。

例えば年利18.0%のカードローンの場合、無利息期間後は日割り計算で18.0%が適用され、延滞や遅延損害金(上限20.0%程度)のリスクもあります。「最初だけ利息ゼロだから」と安易に借りすぎると、返済計画が破綻しかねません。

最初の1ヶ月が金利0でも、その後が高ければ負担額が増します

特に総量規制(年収の3分の1を超える借り入れが制限される法律)対象の消費者金融を利用する際は、借入枠や返済能力を慎重に考える必要があります。

無利息期間後の金利適用を見越した計画が、賢い利用の第一歩です。

リボ払いとカードローンの無利息期間の違い

クレジットカードのリボ払いとカードローンの無利息期間では、返済負担の構造が大きく異なります。

リボ払いは月々の支払額が一定に設定される代わりに、完済まで利息が積み上がりやすい点が特徴です。

リボ払いとの相違点を理解することで、無利息期間の利点を一層活かしやすくなります。

リボ払いの最新金利情報と返済方式

リボ払いは多くのクレジットカード会社が採用しており、最新情報では上限金利はおおむね年15~18%ほどです。

毎月の返済額が一定で負担が読みやすい反面、利息がかかる期間が長期化しやすく、結果的な支払い総額が増える傾向にあります。

以下のように、主要なリボ払いサービスの一例をまとめました。

| カード名 | 手数料率 | 月々の支払方式 | 繰上返済 | 特記事項 |

|---|---|---|---|---|

| JCBスマリボ | 15.00% (Yahoo! JCBは18%) |

残高スライド元利定額 | 可能 手数料無料 |

初回支払日まで手数料無料 |

| JCB CARD R | 15.00% | 残高スライド元利定額 | 可能 | リボ専用カードでポイント倍 |

| 三井住友 Myペイすリボ | 15.00%程度 | 元金定額(5千円~) | 随時可能 | 手数料発生年1回で次年会費無料 |

| 楽天カード リボ払いコース |

15.00% | 元金定額(残高スライド) | 随時可能 | 公式シミュレーションあり |

| ファミマTカード (3回以上でリボ) |

18.00% | 元利定額 | 随時可能 | 1回・2回払いまでは手数料0円 |

上記のように、リボ払いは定額返済で管理しやすい反面、金利も含めて完済までの期間が長引くと総支払額が膨らむ点に注意が必要です。カードローンの無利息期間は、一定期間だけ利息がゼロになるので、短期完済が見込めるなら大きなメリットがあります。

リボ払いは利息が長期的に積み上がりやすい点を踏まえて利用を検討する必要があります。

無利息期間付きカードローンとリボ払いの金利負担を比較するポイント

金利負担を比較する際は、借入金額と返済期間がどのくらいになるかをシミュレーションすることが重要です。

短期で返しきれるなら無利息期間付きカードローンが圧倒的に有利なケースが多く、リボ払いより総返済額を抑えられます。

下記は10万円を1カ月で返済するケースを例にした、簡易比較の一例です。

| 条件 | リボ払い (金利15%) | 無利息期間30日 (金利18%) |

|---|---|---|

| 借入(利用)額 | 10万円 | 10万円 |

| 返済期間 | 1ヶ月払い(リボ) | 無利息30日内で完済 |

| 実質利息 | 約1,232円 (日割換算) |

0円 |

| 総支払額 | 101,232円 | 100,000円 |

同じ1カ月返済でも、リボ払いだと1,000円以上の利息が必要になる一方、無利息期間があるカードローンなら期間中に完済すれば利息がかかりません。ただし、2~3カ月以上の長期返済になると、適用期間終了後の通常金利が発生するため、注意が必要です。

返済期間と借入金額の見通し次第で、どちらが得かは大きく変わります。

カードローンの無利息期間を利用するメリットと気をつけたい点

カードローンの無利息期間を活用すると、短期間で借り入れを完了できる場合には利息を支払わずに済む利点があります。

一方で、長期的な利用や返済が滞った場合には思わぬ負担が発生する可能性があります。

メリットとリスクの双方を理解し、最適な利用計画を立てることが重要です。

短期返済なら利息ゼロで借り入れが完了しやすい

無利息期間があるカードローンをうまく使うことで、例えば月末の給料日までのつなぎ資金として利息ゼロで借り入れを完了できます。

借入金を数十万円までに抑え、1~2カ月で返済できるなら、実質的に余計なコストをかけずに必要額を確保できるわけです。給料日が確実に決まっていて、返済原資が見込める場合には非常に利用しやすいサービスといえます。

すぐ返せる人には最適なサービスです

ただし、収支バランスが不安定で返済が遅れそうな場合には、期間終了後の金利が重くのしかかってくるリスクがあります。

借りる前に契約条件や適用期間の開始時期(契約日か借入日か)をよく確認しましょう。

短期間で完済できるなら、無利息期間の恩恵を最大限に受けられます。

長期利用には向かないケースもあるため返済計画が重要

無利息期間はあくまで一定期間だけ利息が発生しない特典です。長期利用が前提の場合にはお得とは限りません。

期間終了後は年14~18%の通常金利が適用され、返済が延びればそのぶん利息も増えてしまいます。

楽に返済できますが「いつまで経っても終わらない」状況に陥りがちです

また、無利息期間を目当てに借りすぎると、総量規制の制限を超えそうになったり、複数社からの多重借入で返済が混乱する恐れもあります。こうしたトラブルを避けるには、最初の借入時点から「いつまでに完済できるか」を明確にし、返済計画をしっかり立てることが大切です。

長期的な返済が予想されるなら、無利息期間の特典だけで判断せず、総支払額を確認することが不可欠です。

無利息期間があるカードローンの主なサービスを比較

| サービス名 | 無利息期間 | 開始タイミング | 金利(上限) | 融資スピード | 特徴 |

|---|---|---|---|---|---|

| アコム | 30日間 | 契約翌日から | 18.0% | 最短20分 | スマホアプリ対応 少額でも利用可 |

| プロミス | 30日間 | 初回借入翌日から | 17.8% | 最短即日融資 | 借入日に合わせ開始 返済日を選択可能 |

| アイフル | 最大30日 | 初回契約翌日から | 18.0% | 最短18分 | 柔軟な在籍確認 プライバシー配慮 |

| レイクALSA | 60日 or 5万円迄180日 | 初回契約翌日から | 18.0% | 最短25分 | 無利息期間を選択可能 少額なら180日0円 |

| ダイレクトワン | 55日間 | 借入当日から | 18.0% | 最短30分 | 地方密着型 返済にやや余裕 |

| セントラル | 30日間 | 初回借入日から | 18.0% | 最短30分 | 無人契約機あり 即日融資対応 |

| ベルーナノーティス | 14日間(何度でも) | 借入日 | 18.0% | 最短翌日 | 少額反復利用向け 何度でも無料期間 |

| フタバ | 30日間 | 初回契約日から | 17.950% | 平日即日 | 少額融資特化 中小消費者金融 |

| 東京スター銀行 スターカードローンα |

30日間 | 契約日から | 14.6% | 即日不可(数日) | 銀行系で比較的低金利 審査やや厳しめ |

| PayPay銀行 カードローン |

30日間 | 初回借入日から | 18.0% | 最短翌営業日 | ネット完結 高額枠の場合金利優遇 |

各社が提供する無利息期間の長さや条件はさまざまです。

ここでは代表的なサービスと特徴をまとめました。複数のサービスを比較することで、自分に合った無利息期間を見つけやすくなります。

アコムの30日間無利息サービス

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは消費者金融の中でも知名度が高く、初回契約翌日から30日間の無利息サービスを提供しています。

契約手続きが完了した翌日からカウントが始まるため、借り入れのタイミング次第では実質的に期間が短くなる可能性があります。金利は年3.0%~18.0%の範囲で、スマホアプリ対応やWeb完結など利便性も高いです。

収入証明がいらない少額融資にも素早く対応でき、急ぎの資金需要に応えられます。

30日間無利息があるアコムは、手続きのスピードと利便性を重視する方に向いています。

プロミスは初回借入翌日から30日間利息ゼロ

| 項目 | 内容 |

|---|---|

| 上限金利 | 上限年18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスは初回契約者向けに30日間の無利息サービスを展開しており、ポイントは「初回借入翌日」から利息カウントが始まることです。

先に契約だけ済ませておいて、必要なときに借りると無利息期間をムダなく活用できます。WEB完結に対応し、24時間申込可能。最短即日融資や、返済日を複数日から選べる自由度の高さも魅力です。

プロミスは初回借入日に合わせて無利息期間を調整できるため、効率的に利息ゼロを享受しやすいです。

アイフルの最大30日間無利息と柔軟な在籍確認

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | 最大30日間利息0円 |

| 申込~融資まで | 最短18分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アイフルは在籍確認の際、勤務先への電話連絡を原則省略するなど、プライバシーに配慮した対応が特徴です。

金利は年3.0%~18.0%、初回契約者には30日間の無利息期間が付与されます。ローンカードの発行を行わず振込のみで借りる選択も可能で、店舗へ行かなくても契約しやすい設計です。

さらにアイフル専用アプリを利用すれば提携ATMを手数料無料で利用できるなど、利便性に優れています。

アイフルは在籍確認への配慮や即日融資など、使い勝手の良さと無利息期間を両立させています。

レイクALSAなら60日間無利息、5万円までなら180日間無利息

| 項目 | 内容 |

|---|---|

| 上限金利 | 年4.5%~18.0% |

| 無利息期間 | 60日間、5万円までなら180日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクALSAは「初回契約なら60日間無利息」「5万円までなら180日間利息ゼロ」というように、複数の無利息プランを用意している点が特徴です。

短期間かつ少額で済むなら、業界最長クラスの180日間無利息が適用可能です。金利は年4.5%~18.0%ですが、無利息期間中に元金を大幅に返済できれば利息負担をぐっと抑えられます。

条件ごとに無利息パターンが変わるため、申し込み前にどれが適用されるか必ず確認しましょう。

レイクALSAは無利息期間の選択肢が豊富で、少額を短期で借りる人に特に有利です。

ダイレクトワンは初回55日間利息ゼロ

| 項目 | 内容 |

|---|---|

| 上限金利 | 年4.9%~18.0% |

| 無利息期間 | 最大55日間無利息 |

| 申込~融資まで | 最短当日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし) |

ダイレクトワンは静岡県などを中心に展開するローン会社で、初回利用なら55日間もの無利息期間がつきます。

30日より少し長く設定されているため、返済にゆとりを持ちたい場合に向いています。金利は年4.9%~18.0%で、借入日から無利息期間がスタートするシンプルな仕組みです。

55日以内に完済できなくても、ある程度元金を減らしておけばその後の利息も抑えられます。

ダイレクトワンは55日間の無利息が長めに設定されており、返済期間に少し余裕を持ちたい方に適しています。

セントラルは初回30日間無利息で即日融資も可能

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円~100万円未満:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスで借入可能 |

セントラルは初回契約者向けに30日間の無利息サービスがあり、最短30分で審査完了~即日融資にも対応しているのが特徴です。

金利は年4.8%~18.0%で、中小消費者金融と比べても知名度が高めです。提携ATM利用手数料が無料になるなど、こまめに返済したい人にとって便利なサービス設計となっています。

急ぎの資金ニーズがある場合でも、店舗・無人契約機・オンラインから柔軟に申込できます。

セントラルは初回30日無利息と即日融資の両立で、急ぎの資金ニーズに素早く対応してくれます。

ベルーナノーティスは何度でも14日間利息無料を利用できる

| 項目 | 内容 |

|---|---|

| 上限金利 | 4.5%~18.0% |

| 無利息期間 | 14日間無利息 |

| 申込~融資まで | 最短24時間 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結、カードのみ配送(契約書の郵送なし) |

ベルーナノーティスの特徴は、初回だけでなく、完済後の次回借入でも14日間の無利息を何度でも利用できる点です。

短期で小口を頻繁に借りてはすぐ返す人にとって、大きなメリットがあります。

ただし14日間と期間は短めなので、ある程度まとまった金額を借りると途中から通常金利が発生するケースもあります。金利は年4.5%~18.0%です。

ベルーナノーティスは短期返済を頻繁に行う人にとって、繰り返しの無利息が大きなメリットになります。

フタバなら初回30日間利息なしで少額融資に対応

| 項目 | 内容 |

|---|---|

| 上限金利 | 14.959%~17.950% |

| 無利息期間 | 最大30日間 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスで借入可能 |

フタバは中小消費者金融の老舗で、初回契約時の30日間無利息が大きな魅力です。

金利は年14.959%~17.950%と上限がやや低めに設定されています。少額融資を短期で返すなら利息負担を最小限に抑えやすいでしょう。

Web完結は非対応ですが、電話や郵送での手続きを中心に柔軟に審査を進めてくれるといわれ、急な出費に対応するには十分です。借り過ぎにはくれぐれも注意しましょう。

フタバは上限金利がやや低めで、少額借り入れと30日間の無利息を組み合わせやすい特徴があります。

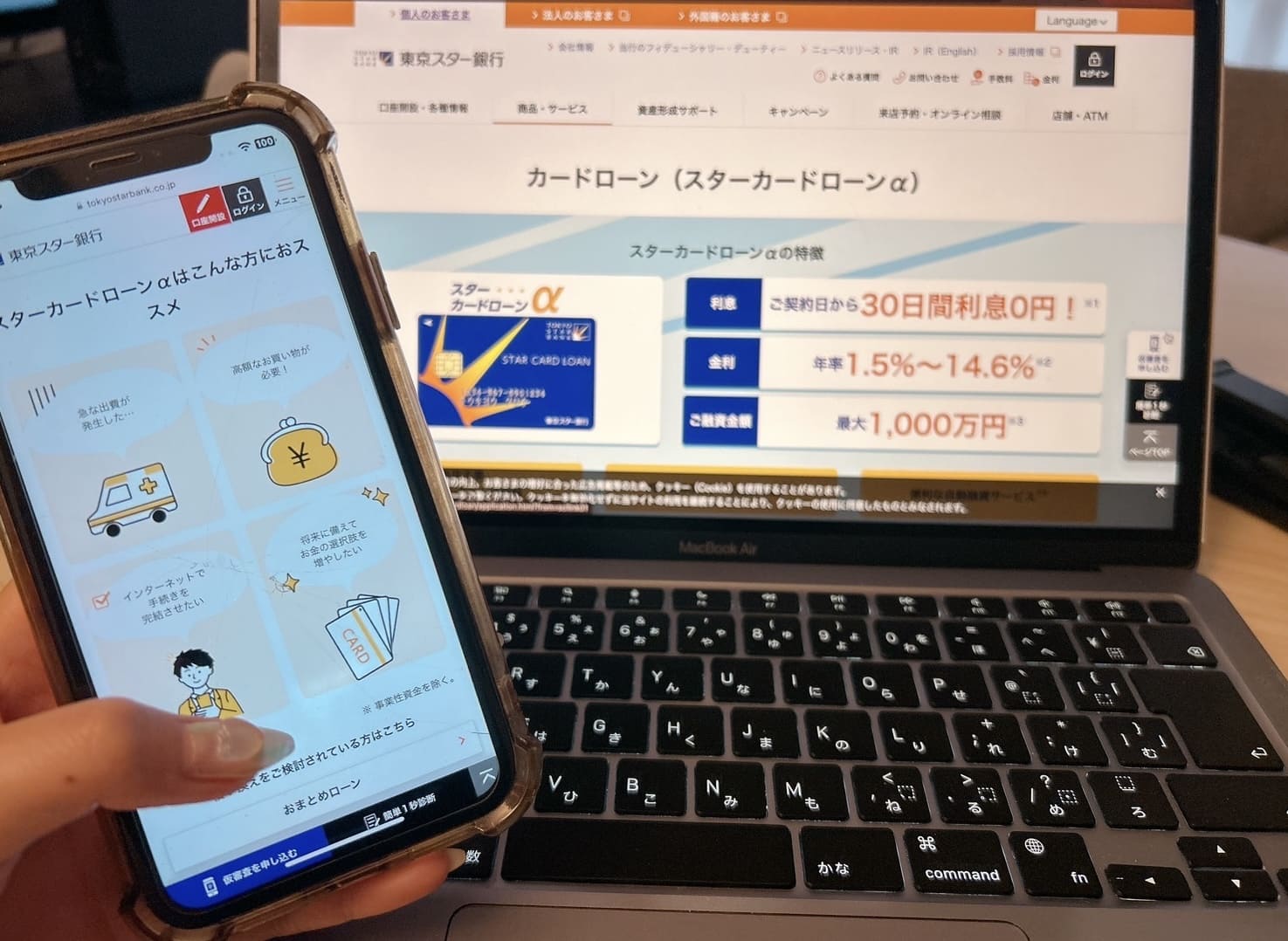

東京スター銀行スターカードローンαは契約日から30日間利息ゼロ

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.5%~14.6% |

| 無利息期間 | 最大30日間無利息 |

| 申込~融資まで | 約2週間 |

| 在籍確認 | 原則確認の電話あり |

| 備考 |

東京スター銀行のスターカードローンαは、契約日当日から30日間の利息ゼロが適用される銀行系カードローンです。

銀行カードローンは消費者金融より金利水準が低め(年1.5%~14.6%)ですが、即日融資が難しい傾向があります。そのため「多少日数がかかっても低金利を優先したい」という人に向いています。

短期的に返せるなら30日間無利息があることで、さらに利息を抑えられるでしょう。

東京スター銀行のスターカードローンαは、低金利と30日間無利息を組み合わせたい人に適しています。

PayPay銀行カードローンは初回借入日から30日間無利息

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.59%~18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短60分 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

PayPay銀行カードローンは、初回の借入日を起点に30日間の無利息期間がスタートするため、必要なタイミングで借り始めるとお得に利用できます。

金利は年1.59%~18.0%と幅が広く、100万円未満の場合は18.0%が適用されるケースが多いです。

ただし高額枠が認められると一気に低金利になる可能性もあり、利用者の信用力次第では優遇金利が適用されることも。ネットバンキングと連携しているため返済管理がしやすい点も魅力です。

PayPay銀行カードローンはネット完結や利便性を重視しながら、30日間無利息を活用したい方に向いています。

自分に合うカードローンの無利息期間を選ぶコツ

カードローンを選ぶ際は、無利息期間の長さだけでなく、開始タイミングや利便性もチェックが必要です。

借りる目的や金額に応じて、総支払額がなるべく少なくなるものを選びましょう。

比較軸を明確にすれば、自分に合った無利息期間を見つけやすくなります。

返済シミュレーションで総支払額を比較する

まずは、自分が必要とする借入金額と返済までの日数を具体的に想定し、シミュレーションを行うことが大事です。

下記は金利の違いで総返済額がどのように変わるかを示す簡易事例です。

| パターン | 借入額 | 利息方式 | 返済期間 | 利息総額 | 総返済額 |

|---|---|---|---|---|---|

| Before (通常金利18%) |

10万円 | 年18.0% 日割計算 |

2ヶ月 | 約2,958円 | 102,958円 |

| After (30日間無利息 → 1ヶ月通常金利) |

10万円 | 最初30日=0% 以降18.0% |

2ヶ月 | 約1,479円 | 101,479円 |

| After (60日無利息適用) |

10万円 | 最初60日=0% | 2ヶ月 | 0円 | 100,000円 |

同じ借入金額・返済期間でも、無利息期間の有無や長さによって、トータルの利息に数千円の差が生まれることがわかります。特に短期間で返す予定の方は、大きな差になりやすいので要チェックです。

例えば3ヶ月で返せる方が30日無利息を利用するのと、60日無利息を利用するのとでは大きな差があります

ネット上には各社が提供する返済シミュレーションのほか、第三者運営のツールもあり、借入希望額や期間を入力するだけで概算利息が算出できます。

具体的な返済シミュレーションこそ、無駄な利息を払わないための最善策です。

適用開始タイミングと融資スピードを見極める

無利息期間が「契約日の翌日から」なのか「借入日の翌日から」なのかをあらかじめ確認することも重要です。

契約日スタートの場合、契約後にすぐ借りないと無利息期間を損する可能性があります。借入日スタートなら、実際に必要なときからカウントが始まるので無駄が少なくなります。

「今日から借りれるのか、明日からなのか」と明確に質問しましょう

さらに急ぎでお金が必要なら、即日融資に対応しているかをチェックすることも大切です。銀行カードローンは即日融資が難しい傾向がありますが、消費者金融なら最短数十分~1時間ほどで融資を受けられるケースもあります。

無利息期間の開始日と融資スピードを意識し、無駄なく特典を活かすことが得策です。

以下の簡易フローチャートを参考に、どのタイプの無利息期間が合うか目安をチェックしてみてください。

| <簡易フローチャート> | |

| 1. | 借入が必要なタイミングは 「今日・明日」など直近? ⇒YESの場合:即日融資対応の消費者金融を重視 |

| 2. | 完済は1~2か月以内に めどが立つ? ⇒YESの場合:無利息期間が長いサービスを最優先 |

| 3. | 金利は少し高くても スピード重視? ⇒YESの場合:契約翌日からカウントのサービスでもOK |

| 4. | 給料日・ボーナスなど 返済原資の入金予定が確定? ⇒YESの場合:少額短期の無利息期間をフル活用 |

カードローンの無利息期間を最大限活かすためのポイント

無利息期間を存分に活かすには、借入額や返済スケジュールに対して常に先を見据えた管理が必要です。

計画的な返済と複数利用の整理が、無利息の恩恵を長く保つ秘訣といえます。

徹底した借り入れ管理こそが、無利息期間を最大限活かす鍵です。

無利息期間内に多めに返済して元金を減らす

全部は返済できなくとも、できる限り減らすだけで負担額は大幅に変わります

利息がゼロのうちにできる限り元金を減らすことで、後から発生する利息を最小化できます。

給料日やボーナス時期が重なるなら、一気に返済してしまうのが最も効果的です。ただし、生活費が足りなくなるほど無理をしてしまうと、結果的に再度借り入れをするリスクがあります。あくまでも無理のない範囲で計画を立てましょう。

無利息期間中に元金を一気に減らすことで、後の利息を劇的に抑えられます。

複数回の借り入れは一括管理して返済遅延を防ぐ

無利息期間があるカードローンを複数利用すれば、一時的に利息ゼロの恩恵を重複して得られる可能性があります。

しかし、返済期日がバラバラになると管理が煩雑になり、遅延リスクも高まります。遅延が起きると無利息特典が打ち切られたり、遅延損害金が発生したりと、逆に負担が大きくなりかねません。

管理する自信がない人は複数のサービスを利用しない方が良いかも知れません

複数借入がある場合は、返済日を一括管理できる表やアプリを用意し、早めにおまとめローンなども検討しましょう。もし返済が難しくなったら、金融機関や弁護士・司法書士など専門家に相談することも選択肢です。

複数の借り入れをするなら、返済日を集中管理して特典を維持し、遅延を防ぐことが重要です。

カードローンの無利息期間についてのまとめ

- 事業者によって異なり、30〜60日間利息がゼロになる

- 無利息期間内に返済すれば負担額ゼロ

- 無利息期間後の金利を確認してから利用することが大切

カードローンの無利息期間は、一定の条件下で借り入れ時の利息が0円になる、とても魅力的な仕組みです。

とくに短期間で完済できる見込みがある方にとっては、利息負担を大幅に軽減できる大きなメリットがあります。実際、多くの消費者金融や銀行が「30日間」や「60日間」、さらに少額限定で「180日間」など、多彩な無利息サービスを展開しています。

一方で、無利息期間が終わると上限金利が年14~18%にのぼる商品が多く、長期化すれば総返済額が増えてしまう点には十分注意が必要です。

さらに総量規制の存在や、複数社にわたる借り入れを並行すると返済スケジュールが複雑になり、延滞リスクやペナルティの発生リスクが高まります。無利息期間という言葉に惹かれて安易に借りすぎず、「どうやっていつまでに完済するか」を事前にシミュレーションすることが大切です。

「無料だから」と借りすぎた結果、首が回らなくなる人は少なくありません

もし複数の無利息サービスを同時期に利用する場合は、返済日や借り入れ金額をひとつの表にまとめ、管理を徹底しましょう。

返済遅延が起きれば、無利息特典が途端に無効化されて高金利が適用されたり、遅延損害金を請求されたりするリスクがあるため、くれぐれも慎重な運用が求められます。

総合的には、短期で返済できる見通しがあれば無利息期間のメリットは非常に大きいです。まずは必要な資金額と返済可能な時期を明確にし、各社のキャンペーン適用条件や開始タイミング(契約日か借入日か)などを細かくチェックしてみてください。

可能であれば無利息期間中に元金をできるだけ減らし、繰り上げ返済や臨時返済も積極的に活用すると、後々の利息負担を最小限に抑えられます。

複数検討して迷った場合には、借入金額・返済シミュレーション・融資スピード・無利息期間の開始条件を一覧表で比較して、最適なカードローンを選ぶとよいでしょう。長期の借り入れに発展しないよう、利用後は計画的に返済し、家計管理を万全にすることこそが、無利息期間を賢く活用するポイントです。