【2025年最新版】おすすめのカードローン比較ランキング|金利・審査・使いやすさで選ぶ!

急な出費や生活資金の不足など、カードローンを必要とするタイミングはいつ訪れるか分かりません。

それでも安易に選んでしまうと、後々高金利や返済計画の乱れが生じる恐れがあります。この記事では、主要な消費者金融や銀行が提供するカードローンの特徴を整理しながら、借り換えやリボ払いとの関係も含めて最新の情報を解説します。

安心して活用できる方法を一緒に見つけていきましょう。

【カードローン選び・簡易フローチャート】

- すぐに資金が必要な額は10万円以下か?

- はい → 無利息期間がある消費者金融を検討してみましょう。

- いいえ → 次へ

- 年収の3分の1以上の借入を希望していないか?(消費者金融は総量規制の対象)

- はい → 総量規制を超える場合は基本NG。銀行カードローンや別の借り方を検討。

- いいえ → 次へ

- できるだけ低金利を優先したいか?

- はい → 銀行カードローンが候補。

- いいえ → 次へ

- 勤務先への電話確認や郵送物を避けたいか?

- はい → Web完結OKの消費者金融や一部銀行を要確認。

- いいえ → 次へ

- スマホの使い勝手やAI審査を試してみたいか?

- はい → スマホ特化型ローンやAIスコアリング審査を提供するサービスがおすすめ。

- いいえ → 従来型のサービスもOK

上記を参考に、必要性や希望条件を明確にしてから選ぶと失敗を減らせます。

おすすめのカードローンを選ぶポイントを整理しよう

カードローンを比較検討する際は、金利や利用限度額だけでなく、審査の難易度や返済方式も重要です。

自分に合った商品を見極めるには、返済計画の立てやすさや特典の有無などの複数要素を総合的に判断する必要があります。

複数の基準を確認してこそ、自分に適したカードローンを選べます。

おすすめのカードローンを比較する前に知りたい金利・限度額・審査の基本

カードローンを探すとき、まずチェックしたいのが金利と限度額です。

消費者金融の場合は上限金利が年18.0%前後に設定されているところが多く、銀行のカードローンは最大でも14.5%程度まで抑えられているケースが目立ちます。しかし、最低金利だけを見ても実際には利用できる金利が変わるため、申込後の審査結果でどの程度になるのかを想定しておくことが大切です。

限度額については、年収とのバランスが大きく影響するので、借り過ぎを防ぐには自分の返済能力を考慮しましょう。

「借りたけど、返せない」が一番危険です

なお、消費者金融は総量規制によって年収の3分の1を超える貸付が原則禁止されています。銀行カードローンは法律上の総量規制対象外ですが、自主規制や個別審査基準があることに注意してください。

次に重要なのが審査です。消費者金融は最短20分前後で結果が出ることもありスピーディですが、銀行カードローンの審査は即日融資が難しい場合があります。

実際には、銀行カードローンも迅速化の流れが進んでおり、2025年現在は申し込みの翌日には結果がわかるケースが増えています。ただし、銀行は警察庁データベースとの照合作業が必要になることも多く、受付時間や審査状況によって融資日が前後する点には注意が必要です。

自分がすぐに資金を用意したいか、それとも長期的に低金利を重視したいかで、選ぶべき金融機関が異なります。

金利・限度額・審査スピードを総合的に確認してから申し込みを検討しましょう。

- カードローン選びでは金利と限度額をまず確認しましょう

- 消費者金融は審査が早く、銀行は低金利が特徴

- 資金ニーズに合わせて金融機関を選びましょう

返済期間と返済方式を把握して無理のない借り入れを目指そう

返済期間が長いほど毎月の支払い負担は軽くなりますが、利息の総額が増える可能性が高まります。

短期間で完済できる余力がある場合は繰り上げ返済などを積極的に活用することで利息コストを抑えられます。返済方式は、元利均等方式や元金均等方式など金融機関によって異なるため、毎月の支払額が一定になるのか、それとも残高に応じて変動するのかを事前に把握することが重要です。

また、カードローンによってはボーナス時の増額返済や随時返済が簡単に行えるところもあります。

余裕がある時はどんどん繰上げ返済しましょう

インターネットバンキングやスマホアプリなどを使って追加返済がしやすい商品なら、余剰資金があるときにこまめに返していくことが可能です。特にリボ払いを併用している場合は、合計の返済負担が増えがちなので、複数の支払いを整理しながら無理なく返済できる仕組みを整えることが大切です。

返済期間と方式を正しく選択することで、長期負担を軽減できます。

リボ払いの最新情報も参考にして返済負担を軽減する

リボ払いはクレジットカードの支払い方法として便利ですが、実質年率が15.0%~18.0%と高めの設定になっていることが一般的です。

近年では、手数料率がさらに上昇する動きや支払い残高に応じて上限額が変動するプランも存在しており、管理が難しくなるケースがあります。そこで、比較的金利が低めのカードローンに借り換えて、リボ払いの負担をまとめて軽減する方法が注目されています。

借りている金額が大きければ大きいほど、少しの金利の差でも負担額が大きく変わります

2025年の最新情報としては、クレジットカード各社が繰上返済を推奨したり、リボ手数料を見直したりといった動きも進んでいます。

しかし、根本的な解決を図るには、より低金利のカードローンへ移行するのが効果的です。この機会に、カードローンとリボ払いを併用している場合は借り入れ全体を見直し、月々の負担を最適化しましょう。

リボ払いの金利負担が大きいと感じたら、カードローンへ借り換えの検討が有効です。

カードローンのおすすめランキングで注目の消費者金融5選

| サービス名 | 金利 | 最大限度額 | 融資スピード | 無利息期間 | 特徴 |

|---|---|---|---|---|---|

| プロミス | 3.0~17.8% | 500万円 | 最短即日 | 30日間(キャッシュバック方式) | 勤務先への電話連絡原則なし。 Web完結可 |

| アコム | 3.0~18.0% | 800万円 | 最短20分 | 契約翌日から30日 | 土日も融資可。 在籍確認原則なし |

| アイフル | 3.0~18.0% | 800万円 | 最短18分 | 最大30日 | 電話連絡なし方針。 アプリで返済可能 |

| レイクALSA | 4.5~18.0% | 500万円 | 最短15分 | 60日 or 180日(5万円まで) | 無利息期間が充実。 AI審査あり |

| SMBCモビット | 3.0~18.0% | 800万円 | 最短即日 | なし | Web完結可。 職場連絡&郵送物なし |

消費者金融のカードローンは、迅速な審査と即日融資に対応している点が魅力です。

金利は銀行より高めになることが多いものの、独自のキャンペーンや無利息期間などを活用できれば、短期的な資金調達にメリットがあります。

スピードと特典を重視するなら消費者金融のカードローンがおすすめです。

プロミスのカードローンは上限金利が低めで初回30日分利息をキャッシュバック

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0~17.8% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスの上限金利は年17.8%で、消費者金融の中でも比較的低めに設定されています。

初回契約時の特典としては「30日間無利息」ではなく、最近では「30日分の利息を後日キャッシュバックする方式」を採用しているのが特徴です。これによって、実質的に最初の30日分の利息を支払う負担が軽減されます。

申し込みから融資までは最短20分程度と速く、契約手続きはWeb上で完結しやすいため、急ぎの資金ニーズにも対応しやすいです。

ただし、指定口座以外への振り込みには手数料が発生する場合があるため、口座開設の有無や利用するATMを確認しておきましょう。返済方式は残高スライド方式を採用しているため、利用金額に応じて支払額が決まります。

繰り上げ返済を適宜行うことで、結果的に総支払利息を抑えられるメリットがあります。

上限金利と初回キャッシュバック特典で、短期利用の負担が軽くなることが魅力です。

アコムのカードローンは最短20分融資と30日間利息0円が魅力

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは年3.0%~18.0%の金利帯で、上限金利は高めですが「初回利用で30日間利息0円」というメリットが大きいです。

この利息0円サービスは、借り入れを開始した日から30日後の返済期日までの利息が無料となる仕組みのため、短期で完済できる人にとって有利になります。さらに、最短20分での審査回答が可能とされており、土日祝日でも対応している無人契約機を活用すれば、すぐにカードを受け取って融資を受けられます。

Web完結やスマホアプリからの申し込みもスムーズで、店頭に行く必要がない点は忙しい会社員にとって助かるでしょう。

リボ払いで利息負担を感じている人がアコムに借り換えるケースも増えており、一定期間の無利息を利用して返済を加速させる動きがあります。返済管理をしやすくするには、提携ATMやアプリ返済を活用し、追加返済も計画的に行うことがポイントです。

30日間無利息サービスとスピーディな融資で利息負担を大きく抑えられます。

アイフルのカードローンは勤務先への電話連絡なしで最短18分融資も可能

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | 最大30日間利息0円 |

| 申込~融資まで | 最短18分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アイフルの特徴は、Web完結申し込みを行った場合、勤務先への在籍確認の電話連絡が原則行われない点です。

そのため、職場に連絡が入ることを避けたい人にとって大きな魅力があります。審査は最短10秒診断を経て、最短18分で融資を可能とするスピード感が注目されています。

金利は年3.0%~18.0%の範囲で、上限金利は一般的な消費者金融と同様ですが、無利息期間サービスやポイント制度など、さまざまな特典があります。

近年はスマホアプリを使ったカードレス契約を推進しており、ATMからカードなしで借入・返済ができるので、カードを持ち歩きたくない人にも便利です。ただし、収入や信用情報の状況によっては在籍確認を行う可能性がゼロではないので、不安がある場合は事前に問い合わせると安心できます。

在籍確認の電話連絡を避けながらも、迅速な融資を受けたい人に向いています。

レイクALSAのカードローンは60日や180日など無利息期間が充実

| 項目 | 内容 |

|---|---|

| 上限金利 | 年4.5~18.0% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクALSAは、無利息期間のバリエーションが豊富で、30日だけでなく60日無利息や180日間の5万円分無利息など、多彩なプランが用意されています。

借入額や契約内容によって適用条件が変わるため、自分がどのプランに該当するかをしっかり確認しましょう。上限金利は年18.0%で、消費者金融としては標準的です。初回契約時に無利息期間を適用できれば、短期の返済で大きく利息コストを抑えられます。

申し込みから融資までは最短15分程度と、忙しい人でも手続きしやすいスピード感が特徴です。

リボ払いの手数料から切り替えることで、最初の数カ月は利息ゼロの恩恵を受けながら返済を進めることも可能です。また、Web申し込み時にカードレスを選択すれば自宅への郵送物を省略でき、在籍確認も配慮してもらえるケースがあります。

無利息期間を活用すれば、実質的な負担を大幅に削減できます。

SMBCモビットはWeb完結申し込みで職場への連絡と郵送物がなし

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットの大きな特徴は、Web完結申し込みを選ぶと職場への電話連絡と自宅への郵送物を一切省ける点です。

これにより、家族や職場に借り入れを知られたくない人には特に便利といえます。金利は年3.0%~18.0%で、上限金利は平均的ですが、即日融資にも対応しており、Web上で必要書類をアップロードするだけで契約まで完了します。

返済方式は残高スライド方式で、アプリから追加返済や支払い履歴の確認が可能です。

ログインするだけで現在の残高や次回返済額を把握でき、計画的に返済しやすい環境が整っています。ただし、Web完結申し込みを利用するには三井住友銀行など、特定の銀行口座を持っていることが前提になる場合があります。

条件を満たせば在籍確認の電話連絡が不要なので、利用者が増えているサービスのひとつです。

Web完結申し込みの利用でプライバシーを守りつつスムーズに借りられます。

銀行カードローンのおすすめ一覧!低金利と信頼感がポイント

| 銀行名 | 金利 | 限度額 | 特徴 |

|---|---|---|---|

| 三井住友銀行 カードローン |

年1.5~14.5% | 最大800万円 | 口座不要でも契約可。最短即日融資近いスピード |

| 三菱UFJ銀行 バンクイック |

年1.4~14.6% | 最大800万円 | ATM手数料無料。 テレビ窓口でカード即時発行 |

| みずほ銀行 カードローン |

年2.0~14.0% | 最大800万円 | 上限金利14.0%と低め。 口座開設が必要 |

| 楽天銀行 スーパーローン |

年1.9~14.5% | 最大800万円 | 楽天会員ランクで審査優遇。 ポイント付与あり |

| PayPay銀行 カードローン |

年1.59~18.0% | 最大1,000万円 | 初回30日間利息0円。 下限金利が1.59%と低め |

銀行カードローンは金利が低めで、安心感や知名度が高いのが魅力です。

消費者金融よりも審査が厳しいイメージがありますが、最近は手続きのデジタル化が進み、即日融資に近いスピードでの対応も増えています。

低金利を重視するなら銀行カードローンの選択は有力候補です。

三井住友銀行カードローンは口座開設なしでも即日融資が狙える

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.5~14.5% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

三井住友銀行カードローンは、最大金利が年14.5%と銀行カードローンの中では標準的です。

ただ、同銀行の普通口座がなくても申し込める柔軟性があり、来店不要で契約を進められるのが特徴です。さらに、申し込みのタイミングによっては最短で即日融資に近いスピード感を実現しており、急ぎの資金ニーズにも対応できます。

ATMの利用手数料が無料になるので、必要なときに少額をこまめに引き出して返済管理をしやすい点も利点です。

返済方式は残高スライド方式で、最低返済額が低めに設定されているため、日々の家計に大きな影響を与えずに返済を続けやすいです。多忙な人が短期間でカードローンを作りたいときに、安心感を得ながら利用できる銀行のひとつといえます。

口座不要でもスピーディな対応が期待でき、低金利で負担を抑えやすいです。

三菱UFJ銀行カードローンバンクイックならATM手数料が0円

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.4~14.6% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスの場合は契約書の郵送なし |

三菱UFJ銀行カードローン「バンクイック」は、年1.8%~14.6%の金利水準で利用できる可能性があります。

特徴的なのは、専用ATMをはじめ、提携先ATMでの借入や返済時の手数料が無料になる点です。バンクイック専用テレビ窓口を利用すれば、カードの即時発行にも対応しており、わざわざ店舗に並ぶ必要なく契約が完了します。

一方で、申込内容や受付時間によっては、審査完了後の融資が翌日以降になる場合もあるため、即日融資を希望する際は注意が必要です。

返済については、リボ払いよりも低金利で利用できるケースが多いので、現在リボ残高を抱えている人が借り換え先として候補に挙げることがあります。また、大手銀行の信頼感と利用者数の多さから、初めてカードローンを利用する人でも心理的な安心が得られるでしょう。

無料ATMの多さと大手銀行の信頼感は、安心した利用につながります。

みずほ銀行カードローンは最大金利14.0%で低めの利息に期待

| 項目 | 内容 |

|---|---|

| 上限金利 | 年2.0~14.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

みずほ銀行カードローンの魅力は、最大金利14.0%という低水準にあります。

一般的な銀行カードローンよりもさらに低い上限金利が設定されているため、長期利用する場合の利息負担を軽減しやすいです。ただし、口座を持っていない場合は開設が必要になる場合があり、その分手続きが増える点はデメリットです。

みずほ銀行の口座を給与振込や公共料金の引き落としに利用している場合は、審査が若干有利になるケースが報告されています。

申し込みから融資までのスピードは、消費者金融ほど早くはありませんが、Web手続きを活用すれば来店不要で契約できます。リボ払いからの乗り換えを検討している人にとって、低金利の恩恵は大きく、月々の返済が楽になる可能性があります。

追加返済を計画的に行い、早期完済を目指すことでトータルの負担がさらに抑えられるでしょう。

最大金利14.0%という低さが、長期的な借り入れでも利息を減らすポイントです。

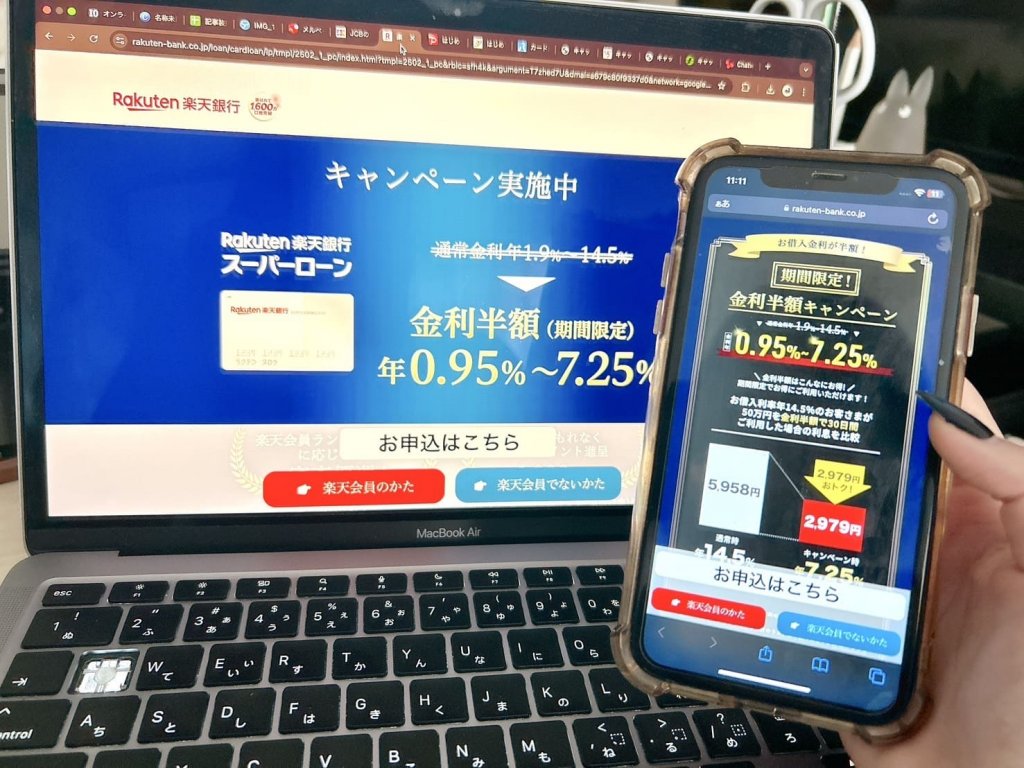

楽天銀行スーパーローンなら楽天会員に優遇がある

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.9~14.5% |

| 無利息期間 | 銀行口座同時開設で30日間利息無料 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | あり(電話) |

| 備考 | Webで申込完結(契約書の郵送なし) |

楽天銀行スーパーローンは、年1.9%~14.5%という金利帯で提供され、楽天会員ランクに応じた審査上の優遇やポイントサービスが充実しています。

楽天会員として日頃から楽天市場を活用している人は、登録情報や取引履歴の連携によって審査がスムーズに進む場合があります。ネット完結で申し込みから契約までを行えるほか、アプリ経由で借入・返済状況の確認が容易です。

また、返済額の引き落としや追加返済にも楽天銀行口座を使うと手数料を抑えやすく、利便性が高まります。

ただし、消費者金融のように最短即日融資が常に保証されるわけではないため、時間に余裕をもって申し込むことが望ましいです。

楽天会員ならポイント付与や審査優遇など、トータルでお得感が得られます。

PayPay銀行カードローンは初回借入から30日分の利息が0円

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.59~18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短60分 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

PayPay銀行カードローンは、初回借入日の翌日から30日間の利息が無料になる特典を提供しています。

金利は年1.59%~18.0%と幅広く、上限金利は消費者金融と同程度ですが、下限金利は1.59%と非常に低い点が特徴です。

PayPay銀行の口座を持っていると、オンライン上で簡単に申し込みや返済手続きが可能で、PayPayへのチャージや残高確認との連携もスムーズに行えます。また、返済時もスマホ操作のみで完結できるため、ATMに行く手間を省きたい人に向いています。

無利息期間のメリットを活かし、短期で返済を済ませることでリボ払いのような高金利を払う必要がなくなる点が魅力です。

30日分の利息0円とオンライン管理が、手軽な借り入れを実現します。

借り換えに適したおすすめのカードローンを活用しよう

| 項目 | auじぶん銀行カードローン | りそな銀行カードローン | 住信SBIネット銀行カードローン |

|---|---|---|---|

| 上限金利 | 借り換え時:年12.5% 通常コース:年17.4% |

年3.5%~13.5% | 年1.59%~14.79% |

| 融資限度額 | (公式サイト参照) | 最大800万円 | (公式サイト参照) |

| 無利息期間 | なし | なし | なし |

| 申込~融資まで | 約1週間程度 | 最短即日 | 約2週間程度 |

| 在籍確認 | 原則電話による確認あり | 原則電話による確認あり | 原則電話による確認なし |

| 金利優遇 | ・auユーザーは優遇 ・他社借り換え時も優遇キャンペーンあり |

特に記載なし(限度額に応じた金利設定) | 給与振込・定期預金など取引実績に応じて引き下げ |

| Web完結 | 可能(契約書の郵送なし) | 可能(カードレス契約も選択可) | 可能(カードレス契約も選択可) |

借り換え目的でカードローンを利用する人が増えています。

高金利のリボ払い残高をまとめたり、複数の借入を一本化することで返済管理を容易にし、総支払利息の節約も期待できます。

借り換え向きのカードローンを上手に使うことで家計を安定させられます。

auじぶん銀行カードローンは他社借り換えでも金利優遇が受けられる

| 項目 | 内容 |

|---|---|

| 上限金利 | 借り換え時上限12.5%、誰でもコース上限17.4% |

| 無利息期間 | なし |

| 申込~融資まで | 1週間程度 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし) |

auじぶん銀行カードローンは、通常でも年2.0%~14.0%と比較的低い金利帯が魅力ですが、auユーザーなら金利優遇を受けられる可能性があります。

他社の借入をまとめる目的で利用すると、上限金利が引き下げられるキャンペーンを実施している場合があるため、複数の借入を一括で整理したい人にとって魅力的です。

また、KDDIグループとの連携でスマホアプリやインターネットバンキングの使い勝手が良く、返済計画を視覚的に管理しやすい点もメリットです。返済を滞りなく進めれば、将来的に増額審査も視野に入り、より低金利での借入が可能になる可能性があります。

他社借り換えで金利優遇を受け、長期的な返済負担を軽減するチャンスがあります。

りそな銀行カードローンは最大800万円まで余裕を持ってまとめられる

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.5%~13.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスの場合は契約書の郵送なし |

りそな銀行カードローンは融資限度額が最大800万円と大きいのが特徴で、高額借入や複数借入の一本化を目指す場合に有力な選択肢です。

金利は年3.5%~13.5%程度で、借入金額に応じて適用される金利が変動します。高額融資になるほど金利が下がる可能性があります。Web完結にも対応しており、来店不要で契約できるうえ、全国にあるりそな銀行のATMはもちろん、提携ATMの利用手数料が優遇されるプランもあります。

リボ払いをまとめたい人にとって、枠が大きいので一度に整理しやすい点は大きな利点です。

ただし、銀行のカードローンとしては審査がしっかり行われるため、事前に自身の信用状況を確認し、返済計画を立ててから申し込むことが大切です。

高額借入を一本化する際に、最大800万円の限度額が大きなメリットとなります。

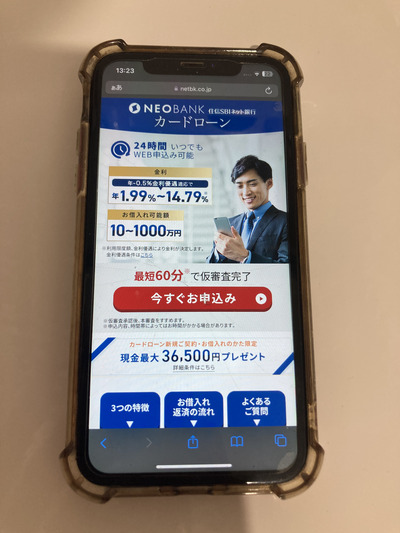

住信SBIネット銀行カードローンは給与振込などで金利引き下げも

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.59%~14.79% |

| 無利息期間 | なし |

| 申込~融資まで | 2週間程度 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

住信SBIネット銀行カードローンでは、年1.59%~14.79%の金利設定があり、ネット銀行ならではの利便性と低金利が特徴です。

給与振込や定期預金などの取引実績に応じて金利が引き下げられるプログラムを実施している場合があり、積極的に利用することで上限金利が数%優遇されることもあります。

他社の借り換えを目的としている場合も、資金使途が自由であるためリボ払い残高や消費者金融の借入をまとめる選択ができます。申し込みはWeb完結で行い、原則としてカードレス契約も可能なので、利用開始までのスピードも比較的早いです。

これにより、家計管理をオンラインですべて完結しやすく、時間を取れない人でも借入・返済をスムーズに行えます。

給与振込を利用して金利優遇を受ければ、よりお得に借り換えを進められます。

カードローンのおすすめサービスで気をつけたい審査と返済管理

カードローンの審査に通りやすいかどうかは、申込者の収入や他社借入状況、信用情報に左右されます。

また、返済管理を適切に行わないと、家族にバレたり延滞リスクが高まったりすることもあります。

審査と返済のポイントを理解し、快適に利用できるカードローンを選びましょう。

審査に通りやすいおすすめのカードローンは中小消費者金融も視野に

大手消費者金融や銀行の審査に不安がある人は、中小消費者金融を検討することも一つの方法です。

中小規模の消費者金融は、独自の審査基準を持っている場合があり、過去に大手で審査落ちした人でも通る可能性があります。ただし、金利は大手よりも若干高めに設定されていることが多いため、返済計画を慎重に立てる必要があります。

最近はスマホやWeb申し込みに力を入れている中小業者も増えており、在籍確認や郵送物に配慮したサービスがあることも特徴です。

中小業者でも大手並みに便利なところもあります

また、中小業者の中には地域限定で融資を行うところもあり、近隣に店舗があれば直接相談しやすくなるメリットがあります。審査に通る可能性だけでなく、総支払利息や特典、カスタマーサポートの質など、複数の要素を総合的に見極めて選択しましょう。

大手がダメでも中小で可能性を探りつつ、金利や返済負担を忘れずにチェックしましょう。

家族バレを避けるには在籍確認と郵送物の有無をチェック

カードローンを利用するうえで、家族や同居人に知られたくない場合は、在籍確認の方法と郵送物の有無が大切なポイントになります。

Web完結が可能なサービスであれば、郵送物を原則省略できるため、家族が書類を受け取るリスクを減らせます。在籍確認については、会社名を名乗らずに担当者個人名で電話してくれる金融機関もあり、職場にも借り入れを気付かれにくい仕組みがあります。

SMBCモビットやアイフルなど、電話連絡を避ける努力をしてくれる消費者金融を選べば、プライバシーを守りやすいです。

ただし、誤った情報や虚偽申告を行うと審査に落ちるだけでなく、今後の信用情報に悪影響を与えるため注意が必要です。

もし勘違いなどのミスでも、相手からすると「虚偽申告」と同じです

家族バレを防ぎたければ、在籍確認と郵送物対策に対応しているサービスを選びましょう。

返済はアプリやネットバンキングで効率的に行い延滞リスクを回避

返済管理を怠ると延滞リスクが高まり、信用情報に傷がついたり、最悪の場合は財産差押えなどの法的手段に発展することもあります。

そのため、アプリやネットバンキングを活用して支払日を事前に通知するシステムを整えておくと安心です。多くのカードローンがスマホアプリを提供しており、返済期日や残高、利息のシミュレーションを手軽に確認できます。

毎月の返済日を給料日の直後に設定したり、自動振替にしておくのも一案です。

「お金がある日に、勝手に引き落としてくれる」が一番便利です

返済が難しくなりそうな場合は、あらかじめ金融機関に相談し、リスケジュールや一時的な救済措置を検討することが大切です。

アプリやネットバンキングで返済を確実に行い、延滞を未然に防ぎましょう。

リボ払いを利用中の方が押さえておきたい借り換えと最新金利動向

リボ払いの手数料率は年15%~18%が主流で、高金利負担に悩む利用者が多く存在します。

近年はキャッシュレス化の流れとともにリボ払いの利用が増えていますが、それに合わせて借り換え需要も急増しています。

リボ払いとの付き合い方を見直し、低金利のカードローンで賢く乗り換える選択が重要です。

リボ払いは手数料率が高い場合が多いのでカードローンで一本化を検討

リボ払いは毎月の返済額が一定にできる便利さがある反面、金利が高いため残高が減りにくいというデメリットが挙げられます。

複数のカードでリボ払いを使っていると、知らないうちに総残高と手数料が膨れ上がるケースも少なくありません。こうした状況を脱するために、カードローンに一本化して返済期間を明確にしたり、金利を引き下げる方法が注目されています。

カードローンなら上限金利が14.0%程度の銀行もあり、リボ払いと比べて負担を軽減できる可能性が高いです。

最新の動向としては、消費者に利便性を提供するため、リボ払い手数料の割引制度を導入するクレジットカード会社も出てきていますが、依然としてカードローンに比べて高めの手数料率であることに変わりはありません。

リボ払いが膨らむ前にカードローンへの一本化を検討すれば返済がスムーズになります。

最新のリボ払い金利とカードローン金利を比較して負担を軽くする

2025年現在、リボ払いの実質年率は各社15.0%~18.0%前後が多く、特定のキャンペーン時には多少の優遇がある場合もあります。

一方、銀行カードローンは14.0%前後が上限となっていることが多く、消費者金融でも17.8%前後のところが見られます。こうした数字を客観的に比較すれば、同じ残高を抱えていてもカードローンのほうが利息総額を抑えられる可能性が高いです。

リボ払いを継続しながら少額ずつ返済するのか、カードローンに借り換えて金利を引き下げて一気に返済を進めるのか、計算してみると効果が明確になります。

クレジットカード会社もリボ手数料率を段階的に見直す動きがありますが、現時点ではカードローンの方がより低金利で管理しやすい状況といえます。

リボ払いとカードローンの金利を冷静に比較し、より負担が軽い方法を選ぶべきです。

【リボ払い vs. カードローン:シミュレーション事例】

| ケース | 借入・残高 | 金利 | 毎月返済額 | 完済までの総利息 |

|---|---|---|---|---|

| リボ払いA社 | 30万円 | 年18.0% | 1万円 | 約47,000円 |

| カードローンB銀行 | 30万円 | 年14.0% | 1万円 | 約34,000円 |

上記は一例ですが、金利差4%で返済総額が1万円以上違うケースも。

借入額や返済期間が長いほど差が大きくなるので、低金利に乗り換えるメリットは大きいといえます。

スマホ時代に合わせたおすすめのカードローン

| 比較項目 | LINEポケットマネー | dスマホローン | au PAYスマートローン |

|---|---|---|---|

| 上限金利 | 年18.0% | 年18.0% | 年2.0%~17.5% |

| 無利息期間 | 最大30日間 | なし | なし |

| 申込~融資まで | 最短即日 | 最短即日 | 最短即日 |

| 在籍確認 | 原則電話確認なし | 原則電話確認あり | 原則電話確認あり |

| 主な特徴 | ・LINEアカウントと連携 ・Web完結&カードレス ・ポイントバックなど独自特典 |

・ドコモ利用者は金利優遇 ・d払いアプリで返済管理 ・dポイント還元キャンペーン |

・au PAY残高から返済 ・auユーザーは金利優遇あり ・最大800万円の高額融資可 |

スマホだけで完結できるサービスが増え、借り入れや返済のハードルが一段と下がりました。

専用アプリやAIを活用した審査が進化し、スピード感と利便性の向上が新たな潮流です。スマホ特化型のカードローンなら、場所や時間を問わず手続きが可能です。

LINEポケットマネーは電話確認も原則なしで気軽に借り入れ

| 項目 | 内容 |

|---|---|

| 上限金利 | 上限18.0% |

| 無利息期間 | 最大30日間無利息 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

LINEポケットマネーは、LINEアカウントと連携して借り入れができる点が魅力で、コミュニケーションアプリ上で審査結果や返済状況を把握できます。

利用限度額は比較的少額に設定されることが多いですが、その分電話確認を行わないケースがほとんどで、手軽に申し込めるのが特徴です。

金利は上限で年18.0%程度となり、消費者金融に近い設定ですが、ポイントバックなどの独自特典を実施するキャンペーンが不定期に行われます。

家族バレを極力避けたい場合にも便利で、書面郵送を行わないため、郵送物のリスクが少ないです。LINE上で返済日のお知らせを受け取れるため、支払い遅延を防ぎやすく、日常的にLINEを使う人にとって使い勝手が良いでしょう。

電話確認を避けながら、スマホで完結したい人にはLINEポケットマネーが手軽です。

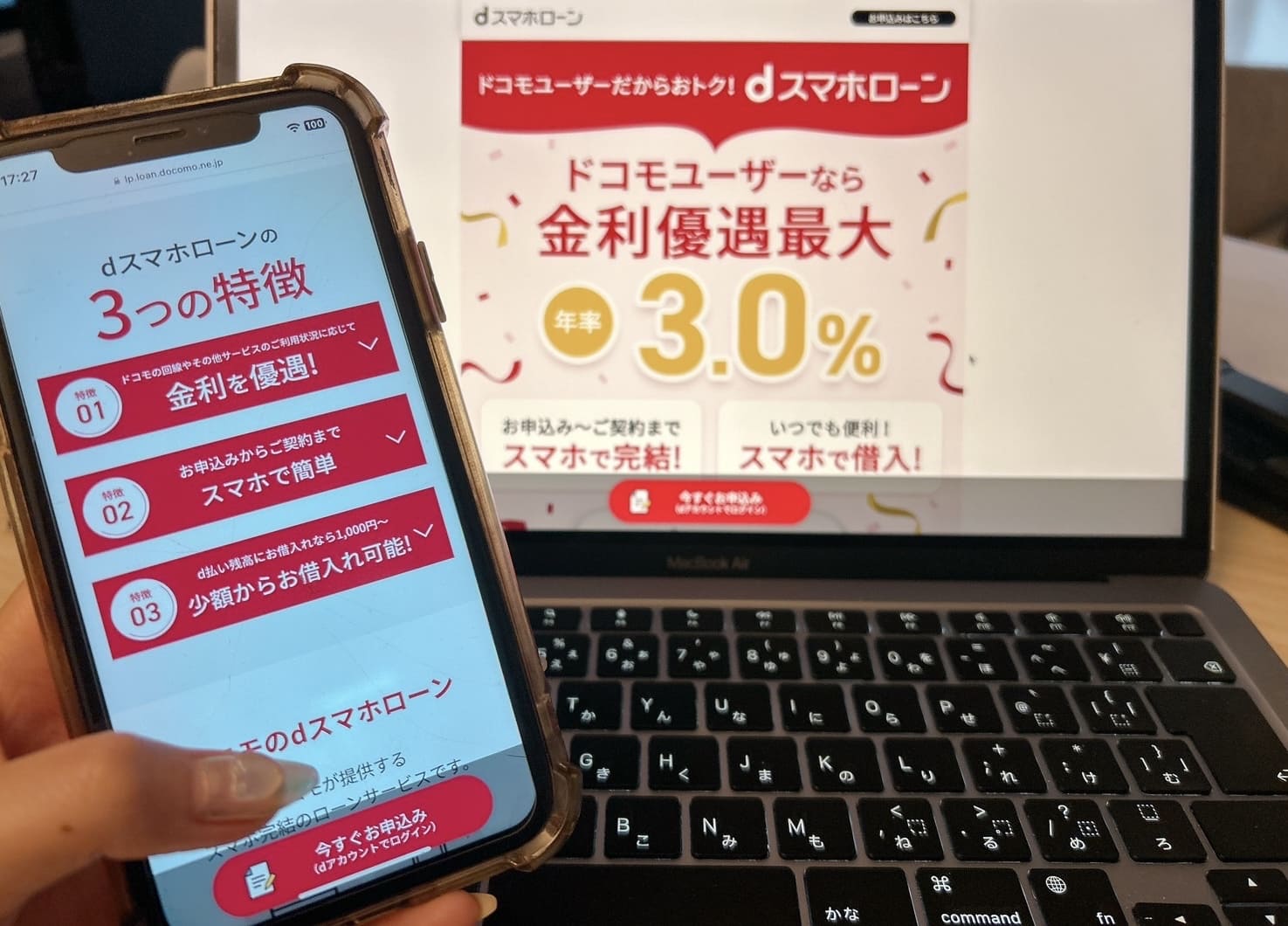

dスマホローンはドコモ利用者に金利優遇があり返済もアプリで完結

| 項目 | 内容 |

|---|---|

| 上限金利 | 上限年18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

dスマホローンは、ドコモユーザー向けに金利優遇やdポイント還元などの特典を提供しています。

スマホ契約の支払い実績やドコモのサービス利用履歴をもとに審査が行われるため、ドコモユーザーならやや有利に借り入れを進められる可能性があります。

さらに、d払いアプリと連携することで、返済日を把握しやすく、追加返済も数タップで完結できます。金利は上限で年18.0%ほどで、消費者金融と同程度ですが、キャンペーン時にはポイント倍率が上がり実質負担が下がることもあります。

スマホ決済に馴染みがある人にとっては、資金の出し入れがスムーズで日常使いしやすい仕組みです。

ドコモユーザーなら特典や金利優遇で、スマホだけで完結する利便性を享受できます。

au PAYスマートローンは毎月の支払いをアプリ残高から手軽に実行

| 項目 | 内容 |

|---|---|

| 上限金利 | 年2.0%~17.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

au PAYスマートローンは、年2.0%~17.5%の金利帯で利用でき、auユーザーやUQモバイルユーザーであれば、特定条件下で金利が優遇される可能性があります。

毎月の返済は、au PAYアプリの残高を活用して引き落としが行われるため、銀行口座残高と合わせて管理しやすい点が特徴です。

利用限度額は最大800万円と高めの設定もあり、収入や信用情報に応じて柔軟に融資を受けられます。返済日に通知が届くので、延滞リスクを下げられるだけでなく、追加返済も数ステップで実行可能です。

スマホ決済を日常的に使うユーザーにとっては、特典やポイント還元も見逃せないメリットとなります。

au PAYと連携することで、支払いの手間を極力減らしつつ返済管理をしやすくできます。

AIスコアリング審査で注目されるカードローン

| 項目 | SMBCモビット | レイクALSA |

|---|---|---|

| AI審査 | 10秒簡易審査で可否を即時確認 | AIによる15秒審査を導入 |

| 融資スピード | 最短即日融資 (ただし申込時間帯等により翌日以降) |

最短25分で本審査完了→即日融資 |

| 金利 | 年3.0~18.0% | 年4.5~18.0% |

| 無利息サービス | なし | 初回60日間/5万円までなら180日間無利息 |

| 電話連絡 | Web完結申込なら原則職場連絡なし | 原則在籍確認の電話連絡なし |

| 主な特徴 |

|

|

従来の審査基準に加えて、AIを活用したスコアリング審査を導入するサービスが増えてきました。

年収や勤務年数などの定量情報だけでなく、インターネットやSNSの利用状況など多面的に判断する仕組みが特徴的です。

AI審査を活用するカードローンなら、自分のライフスタイルに合った金利提案が期待できます。

SMBCモビットはAIスコアリングを活用して10秒簡易審査も可能

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットは、大手消費者金融の中でもAIスコアリングを導入しているカードローンとして知られています。

「10秒簡易審査」という名称で、基本情報を入力するとすぐに仮の可否結果を確認できます。審査の正確性を高めるためにAI技術が利用されており、年収・職業・雇用形態などの情報だけでなく、申込者の属性やネット上の評判など、多角的にリスクを分析します。

融資スピードも非常に速く、最短即日融資が可能ですが、申し込みの時間帯や曜日によっては翌日以降となる点には注意が必要です。

Web完結申し込みを選べば職場への電話連絡と郵送物が省略できるため、プライバシーを重視する方にも適しています。

AI審査によって短時間で可否がわかり、即日融資も視野に入るのがSMBCモビットの強みです。

レイクALSAはAIによる15秒審査で最短25分融資を実現

| 項目 | 内容 |

|---|---|

| 上限金利 | 年4.5~18.0% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクALSAでは、申し込み画面でAIが自動的にスコアリングを行い、15秒ほどで審査結果の目安を提示してくれます。

スピーディに融資可能かどうかを判断できるため、急ぎの資金ニーズがある場合に心強い存在です。また、レイクALSAは初回契約時に60日や180日といった無利息期間を選べることも大きな特徴です。

最初の借り入れで利息負担を抑えつつ、AI審査による早い段階の可否確認が組み合わさることで、時間的・金利的メリットを同時に享受できます。

在籍確認の電話連絡を原則行わない方針で、スマホアプリを活用した借り入れ管理もしやすい環境が整っているため、忙しい方でもスムーズに利用できるでしょう。

短時間で借り入れ可否を確認し、無利息期間が選べるレイクALSAはAI審査を積極的に活用しています。

スマホ連携で負担を減らすカードローンのおすすめな返済管理

スマホ上で家計管理が完結するサービスが増えています。

利用履歴や残高を可視化すれば、支出超過を防ぎながら返済計画を立てやすくなるでしょう。

返済管理をスマホに集約して、延滞や借り過ぎを防ぐことが重要です。

家計簿アプリと同期して返済スケジュールを可視化しよう

家計簿アプリを活用すると、カードローンの返済スケジュールを自動反映できる場合があります。

銀行口座やクレジットカード、電子マネーなどと連携することで、収支の全体像が一目で分かるようになり、カードローンに関する支出を把握しやすくなります。

リボ払いを含め、複数の返済情報をひとまとめに管理することで、「気づいたら返済日を過ぎていた」「余計な手数料が増えていた」というトラブルを回避できます。

何度も払い忘れると、契約が打ち切られて一括返済を迫られることもあります

また、返済期日が近づくと通知が届く機能があるアプリもあるため、うっかり延滞を防ぎつつ、追加返済や繰り上げ返済のタイミングを検討しやすいです。中長期的に利用するカードローンだからこそ、家計簿アプリを活用して完済までの道筋を明確に描くことが大切です。

家計簿アプリとの連携で返済計画が明確になり、ムダな出費を抑えられます。

自動振替と通知機能で延滞を防ぐ工夫を取り入れる

近年のカードローンは、スマホアプリやインターネットバンキングを通じて自動振替設定が可能なものが多くなりました。

返済日を給料日の直後に設定しておけば、定期的な収入が入るタイミングで返済が行われるため、残高不足による延滞リスクを大幅に下げられます。

さらに、返済日や残高が一定額に近づくと通知してくれる機能があると、追加返済やリボ払いの一本化タイミングを見計らう上で非常に役立ちます。スマホのロック画面や通知バーにリマインドが届くので、忙しい人でも確認しやすく、カードローン利用中のストレスを軽減できるでしょう。

iPhoneの方は初期アプリの「リマインダー」がおすすめです

家族バレが心配な場合は、アプリの通知設定やアプリ名を分かりにくくする機能を活用し、プライバシーを守る工夫をすることも可能です。

自動振替と通知機能を組み合わせれば、返済管理がよりスムーズに進みます。

リボ払い利用者にもおすすめなカードローンの活用方法

リボ払い残高が多いと感じたら、カードローンへの借り換えで負担を減らす方法があります。

リボ払いの特性を理解しつつ、より低金利のカードローンに移行することで、返済の見通しを立てやすくなるでしょう。

カードローンでリボ払いを整理すれば、金利負担を効率的に圧縮できます。

複数のリボ手数料をカードローン一本化で抑えるメリット

リボ払いを複数のクレジットカードで利用していると、それぞれに高い手数料がかかり、合算すると相当な金額になることがあります。

金利の低いカードローンに借り換えれば、一括管理が可能になるうえ、総支払額を大幅に削減できる潜在的メリットがあります。2025年現在の最新リボ払い手数料率は15.0%~18.0%程度が多く、借入残高が増えるほど利息がかさんでしまいます。

銀行カードローンで14.0%前後、消費者金融でも17.8%前後まで下がる可能性があるため、複数のリボ払いをまとめると利息面のインパクトは大きいです。

借りている金額が多ければ多いほど、返済が楽になります

一本化の際には、各社のキャンペーンや金利優遇を比較し、自分の返済ペースに合った商品を見つけると良いでしょう。

複数リボよりもカードローン一本化の方が長期的な利息負担を大幅に下げられます。

最新のリボ払いサービスと比較しながら返済計画を立てる

クレジットカード会社のリボ払いサービスも進化し、繰上返済や手数料優遇といった取り組みを行うところが増えています。

ただし、基本的な金利水準は依然として高めであるため、カードローンへの借り換えが有利になる場合が多いです。

比較の際は、最新のリボ払いの実質年率や支払い方式、繰上返済手数料の有無などをチェックし、カードローンに切り替えたほうが返済期間や総利息を短縮できるかを見極めることが大切です。

リボ払いを積極的に見直しているクレジットカード会社でも、手数料の値下げ幅は限定的なケースがあり、大幅に変化しない場合もあります。

カードローンは借入残高に応じた返済方式となるケースが多いですが、低金利を維持できるため、無理のない範囲で早期返済をすればトータル負担の軽減が期待できます。

リボ払いのサービス内容を確認しつつ、カードローンと総合比較して最適な返済計画を立てましょう。

【リボ払い複数残高をカードローンで一本化した場合のシミュレーション】

| パターン | ビフォー(リボ払い 複数社) |

アフター(カードローン 一本化) |

返済総額の差 |

|---|---|---|---|

| ケース1 | リボ残高:25万円 金利:18.0%相当(複数) 毎月返済:1.5万円 |

借り換え先金利:14.0% 同じ返済額:1.5万円 |

ビフォー総利息:約35,000円 アフター総利息:約26,000円 差額:約9,000円 |

| ケース2 | リボ残高:50万円 金利:15.0%(平均) 毎月返済:2万円 |

借り換え先金利:12.0% 同じ返済額:2万円 |

ビフォー総利息:約70,000円 アフター総利息:約55,000円 差額:約15,000円 |

| ケース3 | リボ残高:80万円 金利:18.0% 毎月返済:3万円 |

借り換え先金利:10.0% 同じ返済額:3万円 |

ビフォー総利息:約210,000円 アフター総利息:約140,000円 差額:約70,000円 |

※返済期間や計算条件により実際の結果は変動しますが、金利が下がるほど支払総額は大きく減ります。

おすすめのカードローンについてのまとめ

- 無利息期間と金利で選ぶことが大切

- リボ払い残高が多い場合は借り換えも検討

- 返済をアプリなどで管理して返済忘れを予防する

カードローン選びでは「金利」「限度額」「融資スピード」「返済方式」などをしっかり比較し、自分の生活や収入に合ったものを選ぶことが重要です。

今回ご紹介した消費者金融や銀行のカードローンは、それぞれに特徴があります。即日融資や無利息期間を活用すれば短期的な資金ニーズに対応しやすく、銀行カードローンでは低金利で長期的な利息負担を抑えられるでしょう。

また、リボ払いの金利に苦しんでいる場合は、一本化による借り換えで負担を軽くする方法が有力です。

スマホ専用やAIスコアリングを活用したサービスは、在籍確認なしや郵送物なしで利用しやすくなり、スマホアプリや家計簿アプリとの連携で返済管理も快適に行えます。複数のリボ払い残高を抱えているなら、借り換えシミュレーションで実際の利息差や総返済額の減少を確認してみてください。

さらに、消費者金融は総量規制の対象となるため借入限度には注意が必要ですが、銀行も自主規制を導入しており、どちらの場合も審査で信用情報や他社借入状況が見られます。

審査に不安がある場合は中小消費者金融という選択肢もあり、自分の条件に合ったところを探すことで審査突破の可能性が広がるでしょう。いずれにしても、借り過ぎや返済遅延は信用情報に大きなダメージを与えますので、事前に返済計画を立てて無理のない範囲で借り入れることが大切です。

各社の特典やキャンペーン、スマホアプリの機能などを総合的に比較し、「必要な分だけを、確実に返せるスケジュールで」利用するのが最良の選択です。

家計管理を徹底しながら、カードローンを賢く使うことで急な出費やリボ払い地獄を乗り越え、経済的な安心感を得られるように工夫してみてください。