リボ払いの借り換えで負担を軽減する方法とは?メリット・デメリットや審査の注意点を徹底解説

リボ払いは便利な一方で、利息負担や返済の見通しの難しさから、気づかないうちに負担が増してしまう人も少なくありません。

長期化すると家計に大きく影響する恐れがあるため、より有利な条件を求めて借り換えを検討することは重要です。金利を抑えたり毎月の返済を一本化したりすることで、返済計画を立てやすくなる可能性があります。

同時に、デメリットや審査条件にも注意が必要です。

ここではリボ払いの借り換え方法やメリット・デメリットを紹介し、より負担を軽減するためのポイントを詳しく解説します。

リボ払いを借り換えるしくみと代表的な方法

リボ払いの借り換えは、現在支払っているリボ残高を別のローンやカードに移し、より低い金利や良い条件で返済を進める手続きです。

メリットとしては利息負担の軽減や管理のしやすさが挙げられますが、借り換え先や返済プランを慎重に選ばなければ逆に負担が増える可能性もあります。より低金利の選択肢を見つけて乗り換える点が大切です。

ただし、借り換えには新たな審査が必要となるため、過去の延滞履歴や現状の借入状況などが大きく影響します。

実行に移す前に複数の金融機関やローン商品を比較し、返済計画を明確にすることが重要です。

リボ払いとローンの違い

リボ払いは、クレジットカードの利用残高に応じて毎月一定額を返済する方式ですが、その都度利息が積み重なる特徴があります。

利用枠内なら追加で買い物を続けられるため、気づかないうちに支払い総額が膨らむことも珍しくありません。一方、ローンは借入額と返済額が明確に設定される仕組みが多く、契約時に返済終了までの流れを把握しやすい点が特徴です。

事前に返済計画が立てられるかどうかが両者の大きな差です。

実際に返済シミュレーションを行う際にも、リボ払いは金利が高めで負担が長期化しやすい傾向があります。ローンへの借り換えでは、一定の金利や返済期日が設けられ、計画的に支払いやすい点が魅力です。

とはいえ、リボ払いからローンへ切り替える場合は審査を通過しなければならず、借入希望額や現在の返済実績によって結果が左右されます。

ローンは借入額と返済額が明確で、リボ払いはその都度利息が積み重なります

リボ払いがなかなか終わらない理由

リボ払いが長期化する理由は主に利息の高さと返済額の設定にあります。

毎月の返済が少額に設定されていると、実質的に元金が減りにくく、金利による負担が増えてしまうのです。さらに、リボ払いでの支払いが続く途中に新たな買い物をすると、残高がなかなか減らないばかりか増加してしまいます。

返済額より利息の割合が大きいと支払いが終わりにくいです。

そのため、最初は便利だと感じていたリボ払いが、気づく頃には家計を圧迫する大きな原因となり得ます。借り換えを検討する際には、今のリボ残高や利息負担がどの程度あるのか、しっかりと把握することが欠かせません。

この点を踏まえたうえで、自分の収入や支出に見合う返済計画を立てることがリボ払い脱却への第一歩です。

知らぬうちに家計を圧迫することも多いので、リボ払いは計画的に利用しましょう

主な借り換え先の種類

| 金利 | 特徴 | |

| カードローン | 年1.5~18.0% | 繰り返し借入ができる |

| フリーローン | 年2.0%~15.0% | 借り入れの目的が自由 |

| おまとめローン | 年2.0%~18.0% | 複数の借入れを一本化できる |

リボ払いを借り換える場合、主な候補として銀行カードローンや消費者金融カードローン、フリーローン、おまとめローンなどが挙げられます。

これらの借り換え先は金利や審査条件が異なるため、ライフスタイルや返済能力に応じて選択肢を絞り込む必要があります。金融機関ごとの特徴を比較しながら最適な選択を探すことが大切。

また、返済期間や毎月の返済額、追加融資の可否なども借り換えの成功に影響を与える要素です。

総返済額を抑えるためには低金利で借り換えるのが基本ですが、審査に通るかどうかも重要なポイントです。先に現在のリボ払い状況を明確に整理し、必要な借入金額を洗い出してから、目的に合った借り換え先を検討するようにしましょう。

カードローン(銀行・消費者金融)

- アコム

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

カードローンは、銀行や消費者金融が提供する個人向け融資です。

リボ払いの残高をまとめることを目的として利用するケースも多く、限度額内であれば繰り返し借入ができる点が特徴といえます。銀行系カードローンは比較的低金利が期待できる一方、消費者金融系は即日融資などのスピード感に強みがあります。

ただし、カードローンでも借入金額や利用実績によっては金利が高めに設定される可能性があるため、条件をよく確認しなければなりません。

また、カードローンを新たに申し込む際にも審査は不可欠です。過去の延滞履歴や年収などが審査結果を左右するので、自分の信用情報を把握したうえで手続きを進めることが望ましいです。

金利が安いことが多いですが、審査は厳しめです

フリーローン(銀行の個人向け融資)

- MBCモビット

- auじぶん銀行カードローン

- りそなフリーローン

フリーローンは銀行が提供する目的自由なローンで、車や教育資金などに限定されないため、リボ払いの借り換えにも活用できます。

ローン契約時に借入額と返済期間が確定するため、返済終了までの見通しを立てやすい点が魅力です。限度額内なら好きな用途に使える柔軟性が利点ですが、カードローンと比べて追加融資を受けるには再度審査を行うことが多いです。

金利水準は銀行によって異なりますが、一般的にリボ払いよりも低い水準を狙えるケースがあります。

しかし、フリーローンは利用用途を申告する必要がある場合もあり、申し込み時にリボ払い残高をまとめたい旨を正直に伝えると審査に響くことも考えられます。利用を検討する際は、商品の概要をよく調べて、審査基準や返済条件を確認してから申し込みましょう。

フリーローンもリボ払いより金利が低いことが多いので、選択肢の一つです

おまとめローン(複数の借入を一本化)

- オリックス・クレジット

- アスマイル

- 東京スター銀行

おまとめローンは、複数の借入れを一本化することで金利負担や返済管理の手間を減らすことを目的としたローン商品です。

複数のリボ払いだけでなく、消費者金融やカードローンなどの債務をまとめて整理できるのが特徴です。高金利の借入を低金利に集約できるチャンスがある一方、元金の額が大きい場合は審査も厳しくなる傾向にあります。

おまとめローンは借金の一本化が前提なので、追加のカード利用や新たな借入れによって再び債務が増えてしまわないようにする意識が必要です。

また、おまとめローンを利用する際には、各社が示す金利と月々の返済額、最終的な完済時期を事前にチェックしておきましょう。最適な条件を選ぶためには、複数の金融機関やローン商品の比較が欠かせません。

おまとめローンでリボ払いの枠が空いたからといって、また使ってしまわないようにしましょう

リボ払いを借り換えることで得られるメリット

リボ払いの借り換えによって得られる主なメリットは、金利や総返済額の削減、返済管理の簡略化、そしてショッピング枠の再活用などです。

こうしたメリットを最大限に引き出すには、条件の良い借り換え先を選ぶだけでなく、借り換え後の返済計画をしっかり立てることが重要です。返済の見通しを明確に持つと家計管理がより円滑になります。

注意点としては、金利が下がったとしても元金が確実に減るように、計画的に支払いを続けなければならない点です。

借り換え後に油断して支出を増やすと、結局は負担が変わらないどころか悪化するリスクもあります。

利息や総返済額を減らせる可能性がある

借り換えの最大のメリットは、現在のリボ払いよりも低金利の商品を選び、利息負担を軽減できる点です。

特にリボ払いの金利が15%や18%といった高めの水準であれば、銀行ローンやおまとめローンへの切り替えで年数%ポイントでも下げられる可能性があります。たとえ数%の差でも長期的には大きな利息軽減につながります。

返済を長期間継続するほど利息の影響は大きくなるため、借り換えによって総返済額が数万円単位で下がるケースもあります。

ただし、借り換え先の金利が思ったほど下がらない場合はメリットが薄まることもあるので、事前の比較検討が重要です。また、借り換えによる手続き費用や手数料がかかる場合もあるため、トータルでどのくらい支出が減るかを見極める必要があります。

借り換えた場合、どのくらい負担額が減るかあらかじめ計算しましょう

返済を一本化して管理が楽になる

複数のリボ払いを利用している場合、それぞれのカードごとに請求金額や返済期日が異なり、家計管理の手間が増します。

おまとめローンやフリーローンで一本化することで、毎月の返済日や支払い額を一つに統合できるのが大きな利点です。返済スケジュールを一元管理すると漏れや遅延を防ぎやすいです。

同時に、複数社へのバラバラな利息を支払う必要がなくなるため、結果的にコストダウンにもつながる可能性があります。

ただし、一本化した後は他のカードを使い続けないよう意識することが大切です。再びリボ払いを使ってしまうと、結局は返済総額が増えていくリスクが残るので慎重に対応しましょう。

「毎月〇〇円支払う」と覚えられるので、管理もしやすくなります

毎月の負担額を抑えて支払いの見通しを立てやすい

借り換え先によっては、リボ払いよりも毎月の返済額を抑えることが可能です。

金利が下がることで利息負担の割合が低くなるため、家計のバランスを取りやすくなります。返済額を把握しやすいと計画的に家計管理が進められます。

特にリボ払い残高が大きくなっている場合は、借り換えによって返済期間を設定し直すことで完済までのゴールが明確になります。

返済スケジュールがはっきりすると「いつまでにいくら必要か」が分かるため、無理のない範囲で支払う計画が立てやすいです。ただし、返済期間を延ばしすぎると利息が増えることもあるので、最適なバランスを見極めることが重要になります。

負担額が減り、早く完済できることも多いです

クレジットカードのショッピング枠を再度活用できる

リボ払いの残高が多いと、クレジットカードのショッピング枠が埋まってしまい、新たにカードを使う余裕がなくなります。

借り換えによってリボ残高をローンに移行すれば、カードの枠が再度空くため、いざという時の支払い手段としてカードを活用しやすくなるでしょう。適度にカード枠を使えると急な出費への対処がスムーズになります。

しかし、借り換えによって枠が空いたからといって、不要な買い物を増やせば元の木阿弥になってしまいます。

実際にカードの枠を回復できるメリットは大きいですが、再びリボ払いを利用しないよう自己管理を徹底する必要があります。計画的に活用してこそ、借り換えによるメリットを最大化できるといえます。

空いたリボ払いの枠をまた使ってしまう人も多いので、気をつけましょう

リボ払いを借り換える際に注意すべきデメリット

リボ払いを借り換えるメリットは大きいものの、デメリットも存在します。

返済計画がうまく機能しないと支払いが増えるリスクや、審査に通過できない可能性など、注意すべき点は多岐にわたります。借り換えはあくまで手段であり、使い方を誤ると逆効果になります。

特に、既にリボ残高が高額になっている場合や、信用情報に問題がある場合は、借り換え先を選ぶ際に慎重な判断が必要です。

また、借り換え専用ローンでは追加融資が制限されることもあるため、資金繰りに悩む人ほど事前の情報収集が欠かせません。

返済のしかたによってはかえって支払いが増えるリスク

借り換えをすると金利が下がっても、返済期間や月々の返済額を設定する方法によっては総支払額が増えてしまうケースがあります。

例えば、返済期間を長く設定すれば1回あたりの負担は軽減できますが、その分利息を支払う期間が延びるため、結果的に負担が大きくなることがあるのです。安易に期間延長すると金利メリットが打ち消される恐れがあります。

また、毎月の返済額を極端に少なく設定すると、元金が思うように減らず、リボ払いの時と同じ状況に陥る危険があります。

借り換えによる効果を最大化するためには、返済シミュレーションを入念に行い、自分の収支に合った最適なバランスを見極めることが重要です。検討段階で数社の条件を比較し、総返済額の違いを把握することで失敗のリスクを抑えられます。

支払いが増える場合は、無理に支払いをまとめる必要はありません

新たに審査を受ける必要がある

リボ払いを借り換える際、どの借り換え先を選んでも新たな審査は避けられません。

収入証明や信用情報の内容などによっては、借り換えが難しくなる可能性があります。信用情報に傷があると審査落ちの原因となるため、過去の支払い履歴に心当たりがある場合は注意が必要です。

また、銀行カードローンの場合は総量規制の対象外ですが、消費者金融系のローンであれば年収の3分の1を超える借入れは厳しく制限されます。

こうした審査条件を前提に、希望額どおりの借り換えが可能かどうかを見極めることが大切です。審査に通らなかったときは、別の商品や方法を検討するか、まずはリボ払いの残高を減らしてから再挑戦するなどの対策が必要となります。

今回審査に通らなかったからといって、二度と利用できないわけではありません

希望額どおりに借りられない場合もある

審査を通過しても、希望する金額をすべて借り入れできるとは限りません。

金融機関が設定する上限額や利用者の信用度によって、実際の融資額が大きく左右されるためです。全額をまとめきれないとリボ残高が一部残るリスクがあります。

その結果、複数の支払いが続いたり、借り換え効果が半減してしまったりする可能性が生じます。

もし希望額の一部しか借りられない場合は、別のローン商品やプランを検討するのも選択肢です。ただし、無理に複数のローンを組むと管理が煩雑になるため、返済の優先度を考慮して計画的に進めるようにしましょう。

複数社から借入をして、管理ができなくなっては元も子もありません

借り換え専用のローンでは追加融資ができないケースが多い

借り換え専用ローンは、主に既存の債務を整理するために設計されています。

そのため、ローン契約後に追加融資を受けたいと思っても、利用条件として認められていない商品が多い点に注意が必要です。追加資金の確保が難しいと予備費が足りなくなる恐れがあります。

特に、繰り返し出費が見込まれる人にとっては、借り換え後に予想外の出費が発生した場合の対応が課題となるでしょう。

一方で、支出を増やさず返済に集中するという意味では、追加融資ができない状況はメリットと捉えることもできます。いずれにせよ、借り換えの際には将来的な資金ニーズを含めて検討し、必要に応じて別のローン商品や方法を検討することが重要です。

「もう借りない」という強い意志がある方ならば、最適な選択肢といえます

借り換えの効果を確かめるために試したいシミュレーション

| 項目 | リボ払い | 銀行ローン | 差額 |

|---|---|---|---|

| 月々の返済額 | 20,000円 | 16,607円 | – |

| 総支払額 | 631,396円 | 597,858円 | ▲33,539円 |

| 総支払利息 | 131,396円 | 97,858円 | ▲33,539円 |

| 返済回数 | 32回 | 36回 | – |

※シミュレーション結果はあくまで概算であり、実際の契約条件によって異なることがあるのでご注意ください。

借換えによって、支払う利息は約33,000円減らせて、毎月の負担も約3,400円減らすことが可能です。

特に、リボ払いが高金利で設定されていると、借り換え前は毎月の支払いの多くが利息に回ってしまい、元金がなかなか減らないケースが多いです。

シミュレーションを行う際には、返済期間や返済総額を何通りか試算して、自分に合ったプランを見つけるとよいでしょう。また、実際の借り換え条件は金融機関によって違うため、複数の候補を比較することが重要です。

借り換えが有効な人・適さない人の特徴

リボ払いの借り換えは、誰にとっても最適な手段ではありません。

特に、リボ払いの金利が高い人や複数の債務を抱えている人には大きなメリットがある一方、借り換え後の金利がリボより高くなる人や少額残高で短期完済が見込める人には向かないケースもあります。自分の状況に照らし合わせて総合的に判断することが肝心です。

ここでは、借り換えが有効な例とそうでない例を具体的に挙げながら説明します。

リボ払いの金利が15~18%以上の人に有効

リボ払いの金利が15~18%以上になると、毎月の支払いの大部分が利息に回り、なかなか残高が減らない状況に陥りやすいです。

このような高金利のリボ払いを抱えている人は、10%前後の銀行カードローンやおまとめローンに切り替えるだけで、月々の負担を大幅に軽減できる可能性があります。金利差が5%以上あればメリットが明確になります。

特に、複数のカードでリボ払いをしている場合は、その合計金額に対して高い利息が上乗せされ続けるリスクが高いです。

借り換えを検討する際には、現在の利息と返済状況を見直し、どの程度負担が減るかシミュレーションしてみると良いでしょう。ただし、審査に通らない場合もあるため、信用情報や収入状況なども含めて検討することが大切です。

借入金額が多い人ならば、数%金利が下がるだけで総支払い額は大きく減ります

複数のリボ払いを同時に抱えている人

複数のリボ払いを同時に抱えていると、返済日がバラバラで管理が複雑になるうえ、合計の金利負担も大きくなりやすいです。

そのような状況を改善するためには、おまとめローンやフリーローンで一括借り換えするのが有効な手段となります。一本化で毎月の支払い負担と管理コストが同時に下がります。

ただし、借り換え先の限度額によってはすべてのリボ残高をまとめられない場合があるため、事前に合計の借入金額を確認しておく必要があります。

また、複数のリボ払いを抱えている場合は、過去に支払いトラブルがあったり、収入が不安定だったりすると審査に不利になることがあるため注意が必要です。管理が難しくなるほどリスクは高まるため、早めに対処することが望ましいです。

「結局、いくら借りているのか」が明確だと見通しも立てやすいです

借り換え後の金利がリボ払いよりも高い人は注意

借り換えを行う際には、金利が下がるとは限りません。

特に、信用情報に問題があったり、年収が低かったりすると、金利が高めに設定される商品しか選べない可能性があります。リボ払いよりも金利が高くなると返済負担は逆に増えます。

そのため、借り換えで本当に得をするのかどうか、契約前に条件をしっかり確認する必要があります。

もし金利のメリットが得られないなら、他の返済方法を検討するか、リボ払いのままで繰り上げ返済を積極的に行う方が良い場合もあるでしょう。選択肢を広げるためには、信用情報をクリーンな状態に保ち、できるだけ早期にリボ残高を減らしておくことが重要です。

返す額が増えてしまうくらいならば、リボ払いを継続することをおすすめします

少額の残高を短期間で完済できる人には向かない

残高が少なく、数カ月程度で完済できる目処が立つ場合は、わざわざ借り換えの手続きをするメリットが少ないです。

むしろ、借り換え手数料や時間的コストがかかるうえ、新たに審査を受けるリスクも発生します。短期完済が可能ならリボ払いを繰り上げて払うほうが効率的です。

このケースでは、手元に余裕資金があるなら一括返済を検討したり、利用しているカード会社に連絡して月々の返済額を増額したりする方法が効果的です。

借り換えはあくまでも長期にわたる返済負担を軽減するための策であり、残高が少ない場合は逆効果となる可能性があります。自分の返済状況を総合的に考え、手続きの手間や審査難易度などを踏まえて判断することが大切です。

問題なく返せるならば、借り換えずにサクッと返してしまいましょう

過去の延滞や遅延がある場合の借り換え審査について

新たな借り換え先を探す場合、過去の延滞や遅延が信用情報に残っていると審査通過は一気に厳しくなります。

特に、銀行ローンは貸し倒れリスクを嫌うため、延滞歴がある利用者には慎重な対応をとる傾向があります。信用情報が悪化している人は審査のハードルが上がります。

そのため、どうしても借り換えたい場合は、まずは延滞履歴が消えるまでクレジットヒストリーを回復させるか、消費者金融系やノンバンク系の商品を検討する手段も考えられます。

ただし、延滞や遅延の程度によっては消費者金融でも審査通過が難しいケースがあるため、早めに専門家へ相談し、ほかの解決策を探ることが求められます。

返済をスムーズに進めるための工夫

借り換えを行っても、最終的にしっかり返済しなければ意味がありません。

毎月の返済金額を適度に設定し、繰り上げ返済や一括返済を活用することで、効率的に元金を減らしていくことが大切です。返済管理の意識を高めると完済までの道のりが短くなります。

また、せっかく借り換えをしても再度リボ払いに依存してしまうと同じ失敗を繰り返す可能性があります。

ここでは、借り換え後の返済をよりスムーズに進めるためのポイントを紹介します。

毎月の返済金額を減らしすぎない

毎月の返済額が少ないと家計に余裕が生まれますが、同時に元金がなかなか減らないというデメリットがあります。

結果的に利息負担が増大し、完済までに長い期間を要する恐れがあるでしょう。家計と返済のバランスを取りつつも元金をしっかり減らす意識が必要です。

返済計画を立てる際は、最低限の月々の返済額だけでなく、可能な範囲で追加返済を行うことで一気に元金を減らすことを目指すべきです。

また、借り換え先によっては月々の返済額を柔軟に変更できる場合もあるので、計画を見直しながら着実に完済を目指しましょう。無理なく返済を続けるためにも、余剰資金がある月は積極的に上乗せ返済を検討するのが賢明です。

無理のない範囲で、適宜計画を見直しながら返済しましょう

繰り上げ返済・一括返済を積極的に活用する

繰り上げ返済や一括返済は、金利計算のもとになる元金を早めに減らすための有効な手段です。

リボ払いと異なり、ローン契約では繰り上げ返済に手数料がかからない、あるいは安価に設定されている商品も多くあります。可能なときに一気に返済を進めると利息負担が軽くなります。

もちろん、生活費や緊急時の資金を十分に確保したうえで返済に回す必要がありますが、余剰資金が生まれた際は積極的に元金を減らすことが得策です。

借り換えに成功した後も、ダラダラと長期間の返済を続けないよう、繰り上げ返済を意識的に行うことが家計の健全化に繋がります。この習慣を身につければ、完済時期が早まり、最終的な返済総額の圧縮にもつながるでしょう。

元金が減れば利息負担が減り、支払額も減ります

再度リボ払いを重ねない意識を持つ

借り換えでリボ払い残高を整理できても、クレジットカードの利用習慣が変わらないままでは、また同じ状況に陥る可能性があります。

ショッピング枠に余裕ができたからといって、安易にリボ払いを追加で利用すれば、返済負担が再び膨れ上がるリスクが高いです。完済するまではリボ払いを使わない強い意志が必要です。

特に、借り換え後に家計に少しでも余裕ができると、つい浪費に走ってしまいがちです。

無理のない範囲でカードを活用するのは構いませんが、リボ払いを避け、必要なときに一括払いやデビットカードなど他の手段を利用することも検討しましょう。再度リボ払いを利用しない意識を持つだけで、長期的な返済負担を大きく削減できます。

また借りてしまっては意味がないので、限度額を制限しておきましょう

支払いが厳しいときに検討したい債務整理という選択肢

借り換えをしても返済が難しい場合、債務整理という法的な手段が存在します。

任意整理や個人再生、自己破産などは返済に困窮する人を救済する目的で用意された制度です。返済不能に陥る前に早めの対策を検討することが重要です。

ただし、債務整理を利用すると信用情報に影響が出るため、今後のローンやクレジット利用が制限されるリスクも伴います。

任意整理で将来利息をカットし元金返済に集中する

- 将来利息のカットや返済期間の再設定を行う手続き

- 任意整理の手続き中はクレジットカードの利用が停止されることがある

- 信用情報に一定期間ブラック履歴として登録される

任意整理は、弁護士や司法書士を通じて債権者と交渉し、将来利息のカットや返済期間の再設定を行う手続きを指します。

リボ払いの利息が高い場合でも、任意整理によって利息を含む負担を大幅に軽減できる可能性があります。利息がカットされれば元金返済に集中できるため、返済スピードが速まる利点があるのです。

ただし、任意整理の手続き中はクレジットカードの利用が停止されることもあるうえ、信用情報に一定期間ブラック履歴として登録されます。

この点を受け入れてでも返済を優先したい人にとっては、任意整理は十分に検討価値のある選択肢です。将来的にマイホーム購入などでローンを利用する予定がある人は、その制限も踏まえて熟考する必要があります。

場合によっては自己破産や個人再生も検討できる

- 債務が免責される

- 財産の処分や一定の職業制限が発生する

- 信用情報への影響は甚大

任意整理では解決が難しいほど多額の債務を抱えている場合は、自己破産や個人再生といった手段も選択肢に入ります。

自己破産は債務が免責される反面、財産の処分や一定の職業制限が発生し、信用情報への影響も非常に大きいです。個人再生は住宅などを残しつつ借金を大幅に減額できる可能性があります。

ただし、いずれの手続きも裁判所を通す必要があり、手続き自体も簡単ではありません。

自己破産や個人再生を検討する際は、法律の専門家に相談し、自身の状況に最適な方法を見極めることが重要です。いずれの場合も、長い目で見て生活再建を図る意味があるかどうかを判断材料とするべきです。

実際に利用できる代表的な借り換え先

リボ払いを借り換える際、具体的にどのようなローン商品が選択肢に挙がるのかを知っておくことは大切です。

銀行系カードローンや信販系のおまとめローンなど、さまざまな種類があるため、自分に合った商品を探す必要があります。商品ごとの特徴と金利・返済条件を確認するのが重要です。

以下では代表的な借り換え先として、JCB「FAITH」、楽天銀行スーパーローン、三井住友銀行カードローンを例に挙げます。

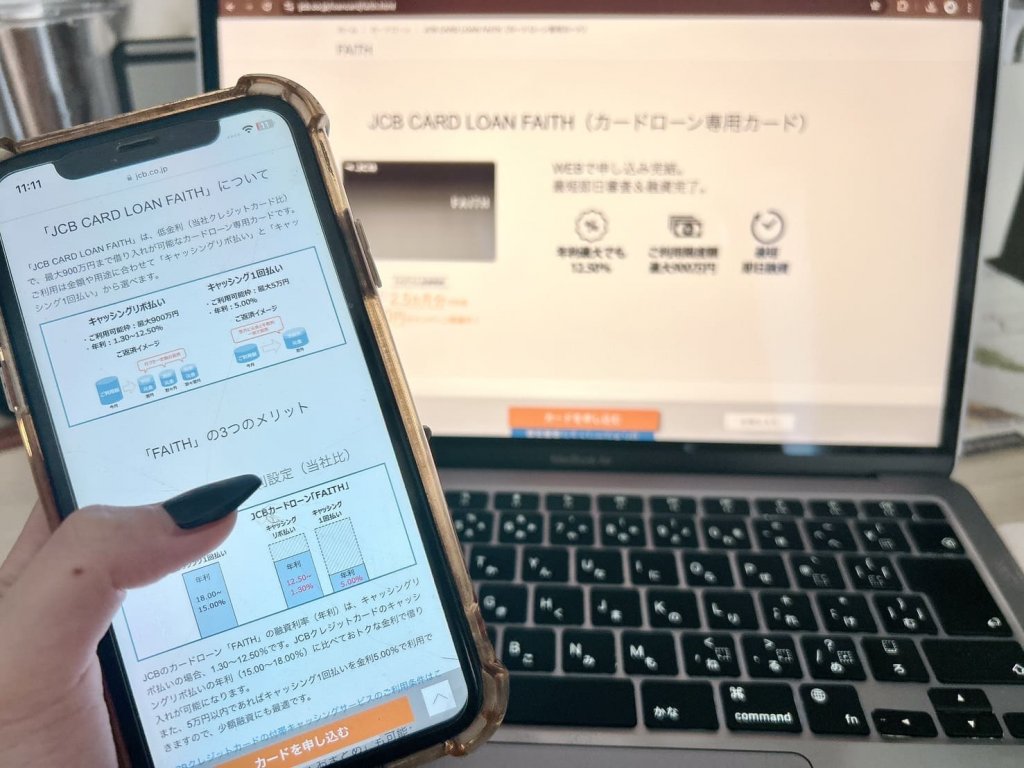

JCB「FAITH」でリボ払いをまとめる

| 項目 | 内容 |

|---|---|

| 上限金利 | 150万円以下:上限12.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

JCB「FAITH」は、JCBが提供するローン商品で、リボ払いを含む複数の借入をまとめられる可能性があります。

金利は利用者の信用力や契約内容によって異なりますが、場合によってはリボ払いよりも低金利を目指せる点が魅力です。信販系ならではの柔軟な審査基準に期待ができます。

ただし、申し込み時には本人確認書類や収入証明の提出が必要となるため、事前に準備を進めておくとスムーズです。

また、利用限度額や借り換え可能な残高の範囲が個別の審査によって決まるため、必ずしも希望額が通るとは限りません。JCBカードを普段から活用している人や、信販系のサービスを利用しやすい人にとっては候補の一つとなるでしょう。

楽天銀行スーパーローンへの乗り換え

| 項目 | 内容 |

|---|---|

| 上限金利 | 200万円以下:上限14.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし) |

楽天銀行スーパーローンは、ネット銀行ならではの利便性と比較的低めの金利帯が特徴のカードローンです。

リボ払いの残高をまとめるために利用している人も多く、楽天会員の場合は審査で優遇される可能性があります。ネット完結で申し込みやすい点がメリット。

ただし、実際に適用される金利は審査結果によって変動し、希望限度額を満額で通過できるかどうかも人によって異なります。

また、楽天銀行を給与口座にしているなど、取引実績があると審査で有利に働く場合がありますが、必ずしも通るわけではない点に注意が必要です。申し込みを検討する際は、現在のリボ払い金利と比較し、どの程度のメリットが見込めるかを試算しておきましょう。

三井住友銀行カードローンでリボ払い残高を整理する

| 項目 | 内容 |

|---|---|

| 上限金利 | 100万円以下:上限14.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

三井住友銀行カードローンは、大手銀行の安心感と提携ATMの充実が魅力のカードローンです。

他社のリボ払い残高をまとめる目的で利用するケースもあり、銀行ならではの安定した金利水準が期待できます。日本有数のメガバンクのため、安心して利用できます。

ただし、銀行系カードローンは比較的審査が厳しい傾向にあり、利用者の信用情報や年収、勤務先などが重視されます。

さらに、総量規制の対象外とはいえ、過剰融資を避けるための独自基準が設けられているため、希望額が満額通るとは限りません。申し込み時には、収入証明の提出やWeb完結などの手続き方法を選ぶことが可能なので、自分に合った申し込み方法を選択しましょう。

複数社への返済をまとめるときに押さえておきたいポイント

- 借入額・金利・手数料を把握する

- 条件を比較してから返済計画を立てる

- 無理のないプランで返済する

複数社への返済をまとめる際は、まずは全体像を整理し、どれだけの借入額と金利を抱えているかを正確に把握する必要があります。

そのうえで、各社の条件を比較し、返済計画に無理が生じないように注意しながら借り換えを行うことが大切です。準備とシミュレーションができれば失敗リスクは格段に下がります。

以下の項目をチェックしておけば、複数のリボ払いを一本化する際の見通しがより具体的になるでしょう。

各社の借入額・金利・手数料をリストアップする

- 利用しているすべてカード・ローンの借入額

- 各社の適用金利

- 各社の手数料

まずは現在利用しているすべてのカードやローンの借入額、適用金利、手数料などを一覧化しましょう。

リボ払いの場合は利息が高めになりやすいため、実質年率や返済方式も確認しておくことが重要です。情報を整理すると一本化のメリットを定量的に把握できます。

特に、複数のリボ払いを同時に使っている場合は、どのカードがどの程度の残高なのかが分からなくなりがちです。

全体像を可視化することで、借り換えでどの程度コストが下がるのか、具体的にイメージしやすくなります。こうしたデータを元に金融機関へ相談すると、適切なプランを提案してもらいやすくなるでしょう。

返済計画を立てる前に条件をしっかり比較

- 金利

- 手数料

- 利用限度額

各社のローン商品やおまとめプランは、金利や返済期間だけでなく、手数料や利用限度額など細部に差があります。

複数の候補を取り寄せて比較し、どの組み合わせが自分にとって最も有利かを検討しておくことが大切です。慎重な比較が結果として大きなコスト削減につながります。

このとき、金利の低さばかりに注目するのではなく、返済期間や繰り上げ返済の可否、必要書類や審査基準なども考慮しましょう。

また、インターネットの口コミや比較サイトは参考になる場合がありますが、最終的には公式情報をもとに判断することが重要です。比較した結果、借り換えのメリットが薄いと感じた場合は、別の対策を検討することも選択肢の一つとなります。

無理のない返済シミュレーションで長期的な完済を目指す

借り換えで金利が下がったとしても、毎月の返済額を過度に低く設定すると、結果的に完済までに多くの利息を払うことになるリスクがあります。

シミュレーションをする際は、現実的に支払える範囲でなるべく短期間に完済できる返済プランを作成しましょう。バランスの取れた返済計画が完済への近道です。

特に、複数社からの借り換えを行う場合は、借り入れ総額が大きくなる傾向があるため、計画的に繰り上げ返済を活用するなどの工夫が必要です。

家計簿や収支表を作成して月々の生活費や貯蓄額を見極め、無理のない範囲で完済までのスケジュールを組むことが重要といえます。これにより、返済中に急な出費があっても柔軟に対応できる余地を確保しながら、最終的な負担を最小限に抑えることが可能です。

早期の返済は大切ですが、QOLも大切にしましょう

借り換え後も返済が続かない場合の対処法

借り換えをしても、予想外の出費や収入減などで返済が続かなくなるケースはあり得ます。

そうした状況に陥った場合は放置せず、早めに適切な対処を講じることが大切です。先手を打って対応すれば深刻化を防げます。

以下では、返済が難しくなったときに考えられる対応策を紹介します。

早めに専門家へ相談して解決策を探る

返済が苦しくなったら、まずは弁護士や司法書士などの専門家への相談を検討しましょう。

金融機関との交渉経験が豊富な専門家であれば、任意整理や返済条件の再調整といった具体的な解決策を示してくれます。プロに頼ると冷静なアドバイスを得られるため、一人で抱え込むよりも解決が早まることが多いです。

延滞や滞納が続けば信用情報がさらに悪化し、将来的なローン利用にも支障をきたします。

そのため、返済が厳しいと感じた段階で行動に移すことが重要です。専門家への相談は無料や低額で受け付けている事務所もあるので、積極的に活用しましょう。

悩んでいる時間がもったいないため、気兼ねなくプロに相談しましょう

支払い猶予や減額交渉を検討する手段

金融機関やローン会社に連絡し、返済計画の見直しを相談することも選択肢の一つです。

支払い猶予や返済額の減額交渉が成功すれば、一時的に家計の負担を和らげられる可能性があります。交渉次第で返済計画に多少の融通を利かせられます。

ただし、金融機関が応じてくれるかどうかは個々の状況や信用状況によります。

もし交渉が不調に終わったり、根本的な返済能力を超えている場合には、再度別の専門家に相談して債務整理など他の方法を検討すべきです。状況が厳しいときこそ、速やかに行動して家計の破綻を防ぐ意識が重要になります。

相手も人ですから、必ずしも交渉が門前払いに終わるわけではありません

家計の見直しで借り換えのメリットをより大きくしよう

借り換えを行った直後は返済の負担が軽く感じられることもありますが、長期的に考えると家計全体の見直しが不可欠です。

出費を抑えられれば、追加の繰り上げ返済に回せる資金が増え、完済までの期間を短縮できるからです。生活コストを抑えるほど借り換え効果は向上します。

以下では、家計改善に向けた具体的な取り組み方を紹介します。

固定費や変動費を点検し返済に回せるお金を増やす

家計見直しの第一歩は、毎月必ず出ていく固定費と、変動する支出を分けて整理することです。

家賃や通信費、保険料など、固定費を見直すだけでも一定の節約効果を得られる場合があります。固定費削減は毎月の返済額に直接影響を与えるため、見直しの優先度は高いです。

変動費に関しても、食費や交際費などの支出を家計簿で管理し、不必要な部分を削る努力をしましょう。

こうした削減で浮いたお金を返済に回せば、借り換え効果と相乗して完済を早めることができます。生活レベルを極端に落とす必要はありませんが、無駄遣いを減らす意識を持つことが重要です。

固定費を洗い出してみると、意外と抑えられるものが見つかることもあります

出費を洗い出して無駄を抑える

普段の生活で何気なく使っているお金を一度洗い出すと、意外な出費が見つかることがあります。

自動更新になっているサブスクリプションや、あまり使っていないサービスなどの見直しは大きな節約につながるでしょう。無駄を省けば返済にまわせるお金が増えていきます。

細かい支出を把握することで、必要性の低い出費を切り捨てやすくなりますし、節約習慣が身につけば長期的に家計を安定させる効果も期待できます。

最初からすべてを削るのは難しいですが、少しずつ見直していけば意外なほど返済に回せる資金が増える可能性があります。定期的に家計状況を振り返り、必要と不要を判断する習慣を持つようにすると良いでしょう。

たとえ1円も返済に充てられなくとも、無駄な支払いが減った分だけ生活は楽になります

リボ払いの借り換えについてまとめ

- リボ払いを借り換えると総支払額が減ることがある

- 借り換えの際は金利や限度額の入念な確認が必要

- 毎月の支払い額は無理のない範囲で上げることが大切

リボ払いの借り換えは、高い金利や複数の債務に悩む人が返済負担を軽減する上で有効な手段です。

適切な借り換え先を選び、確実に返済を進めることで、毎月の支払額や総返済額を抑えることが期待できます。しかし、借り換えには審査が伴い、条件を満たさなければ希望額どおりに融資を受けられない場合もあります。

また、返済期間の設定によっては支払い総額が増えるリスクがあるため、あらかじめシミュレーションして最適なプランを選ぶことが重要です。

金利と返済計画のバランスを重視すれば完済が近づきます。借り換え後も油断せず、繰り上げ返済や家計の見直しを実施することで、より早い完済を目指せます。

状況によっては債務整理といった別の選択肢も検討できるので、返済が難しいと感じた時点で専門家へ相談するのも良い方法です。

まずは自分の借入状況や信用情報を客観的に把握し、適切な対策を講じることがリボ払い問題から抜け出す近道となります。