30万円を借りたいと考えるときに知っておきたい方法と審査のポイント

急な出費や予想外の支払いが重なると、まとまった資金をすぐに用意したい場面は珍しくありません。

30万円という額は、生活費の補填や大きめの買い物、突発的なトラブル対応などさまざまな用途に使えます。一方で、借り入れをするからには返済の見通しをしっかり立て、無理のない金額や金融商品を選ぶことが重要です。

資金調達の手段や審査で注目されるポイントを押さえて、トラブルを回避しながら必要な資金を確保していきましょう。

金融機関では審査なしで30万円を借りるのは難しい

30万円という金額は、多くの金融機関において無担保・個人向けのローンやキャッシングサービスで取り扱われています。

しかし安定した返済能力の有無を確認しないまま貸し付けを行うケースはほぼありません。金融機関が貸し倒れを防ぐために行う審査では、申込者の収入状況や信用情報、他社借り入れ状況が細かくチェックされます。

とくに総量規制対象の貸金業者は、年収の3分の1を超える融資を原則的に実行できないため、すでに多額の借り入れがある場合はさらに審査が厳しくなります。

また、審査なしで借りる手段としては、友人や家族から個人的に借りる方法などが考えられますが、契約トラブルに発展しやすい点には注意が必要です。資金不足で焦っていると、ついリスクの高い業者に頼ってしまいがちですが、正規の金融機関以外は法外な利息や違法行為が絡む場合もあるため、慎重に選ぶ必要があります。

30万円を借りたいときに審査不要で資金を準備する方法はある?

- クレジットカードのキャッシング枠を使う

- 生命保険の契約者貸付制度を利用する

- 質屋に品物を預ける

- 公的融資を検討する

- 家族や友人に相談して借りる

審査を経ずに30万円を用意する場合、金融機関とは異なる仕組みを活用する必要があります。

ただし、いずれの方法も一定のリスクやコストが伴う点に留意しなければなりません。無闇に手を出すと返済計画が崩れたり、資産を失う事態にもつながるため、手段を選ぶ際は慎重に検討しましょう。

クレジットカードのキャッシング枠を使う

多くのクレジットカードにはキャッシング枠が設定されており、カード保有者はATMなどで簡単に現金を引き出せます。

カード発行時点での審査に通っていれば、追加の審査なしで一定額まで利用できる点がメリットです。利用限度額が30万円以上ならば、必要な資金を一度に引き出すことも可能です。

ただし、キャッシングは金利が高めに設定されているケースが多く、返済期間が長期化すると利息負担が大きくなります。

また、返済遅延が生じると信用情報に傷が付くリスクもあるため、利用額や支払い計画を事前に把握しておくことが重要です。キャッシングの利率や返済方式はカード会社によって異なるので、契約時の書面や公式サイトで詳細を確認しましょう。

特にキャッシングリボは総返済額が高くなる傾向にあるので、注意が必要です

生命保険の契約者貸付制度を利用する

生命保険の契約があり、一定の積立金が貯まっている場合には、契約者貸付制度という方法で資金を借りることができます。

これは自分が支払った保険料の一部から貸し付けを受けられる仕組みで、一般的なローンの審査に比べてスムーズに手続きできるのが特徴です。借り入れの限度額は解約返戻金の範囲内に設定されるため、過剰な借り過ぎを防ぎやすい側面もあります。

ただし、返済を怠ると保険契約自体が失効する恐れがあるため注意が必要です。

金利は比較的低めですが、利用前に返済期限やその他の条件をしっかり確認しましょう。また、保険会社によって制度の利用条件に違いがあるため、契約内容をチェックしたうえで検討することが大切です。

保険の契約書などを確認してみましょう

質屋に品物を預ける

質屋を利用する方法は、高価な品物を担保に預け入れることで資金を得る仕組みです。

宝石や貴金属、高級ブランド品など、換金価値の高い品を持っている場合に有効な手段となります。返済できなくても質屋に品物の所有権が移るだけなので、借金として残るリスクが低い点がメリットになります。

一方で、査定額が思ったほど伸びず30万円に届かない場合や、質草として認められない品もあるため注意が必要です。

また、質屋によっては利息が高めに設定されており、返済が遅れると利息分が膨らむデメリットも無視できません。また、品物の価値に自信がある場合は、複数の質屋で比較して査定を受けるとより良い条件を得やすくなります。

一括査定をしてくれるサイトを活用するのも選択肢の一つです

公的融資を検討する

自治体や公的機関が提供している制度として、生活福祉資金貸付制度などが挙げられます。

これらは低所得者や高齢者など、一定の条件を満たす人に向けた支援策で、低金利や無利子での貸し付けを受けられる可能性があります。社会的なセーフティネットとして機能するため、返済負担が軽減されやすい点は大きな利点です。

ただし、必ずしもすぐにお金が手に入るわけではなく、審査や手続きに時間がかかる場合があります。また、一定の要件を満たさなければ申請が通らないこともあるため、事前に各自治体や社会福祉協議会の情報を確認することが重要です。

急ぎの場合には他の手段と併せて検討し、資金調達全体のバランスを考慮する必要があります。

緊急で30万円が必要な場合は公的融資だけでなく、他の方法も検討しましょう

家族や友人に相談して借りる

家族や親しい友人に事情を話して借りる方法は、利息負担がない場合が多いため、負担の軽さが魅力です。

金利や審査の心配も不要ですが、トラブルを回避するためには口頭だけでなく書面で返済の約束を取り交わすことが望ましいです。万が一返せなくなった場合でも、連絡を怠らず誠実に対応すれば信用関係を損ねにくくなります。

しかし、あくまで個人的な貸し借りなので、関係がこじれると人間関係に深刻な影響を及ぼすリスクも否定できません。

金銭のやり取りが発生する場面では、借りる側と貸す側双方の合意がきちんと可視化されているかをチェックしましょう。借りた後の返済計画や期限もできるだけ明確にしておくことで、円滑な取引を実現しやすくなります。

家族・友人だからといって滞納しないようにしましょう

即日で30万円が必要なら消費者金融カードローンが便利

急ぎで30万円を用意したいならば、大手消費者金融のカードローンが選択肢に挙げられます。

インターネットから申込できる会社も増え、即日融資が期待できる点が大きな特徴です。ただし金利面は銀行カードローンよりやや高めになる傾向があるため、返済計画を優先して比較検討することが大切です。

プロミス「高い審査通過率と最短融資スピード」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円以上100万円未満:上限年18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスは大手消費者金融の中でも比較的審査通過率が高いとされ、初めての利用者にとって利用しやすいのが特徴です。

ウェブ申込から契約までの流れがスピーディで、条件を満たせば最短数十分以内に融資が受けられる場合があります。利用明細などはWEB上で確認できるため、プライバシーに配慮しつつ使える点もメリットです。

無利息期間サービスを導入しているため、短期の借り入れなら利息を抑えやすいです。

ただし、申し込み内容や信用情報に問題がある場合は審査に時間がかかったり、結果的に融資が不可能となる可能性もあります。契約時には返済方式や手数料、利用限度額などの条件をしっかり確認し、後々のトラブルを避けることが重要です。

アコム「初めて利用する人でも申込しやすい」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10~100万円未満:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは消費者金融大手として多くの支店やATMを全国に展開しており、初心者でも利用しやすい環境を整えています。

インターネットや自動契約機での申し込みが可能で、本人確認書類を用意しておけば手続きがスムーズです。指定された条件を満たすと30日間の無利息サービスを受けられる点が魅力です。

急いで現金が必要な場合には、ローンカードを即日発行して最寄りのATMで引き出しができます。

一方で、他社での借り入れが多い場合や返済実績に不安要素があると、審査が厳しくなる可能性があります。契約前にはアコムの公式サイトでシミュレーションを行い、月々の返済額と総返済額を把握しておくと安心です。

アイフル「インターネット完結でスピーディ」

| 項目 | 内容 |

|---|---|

| 上限金利 | 30万円の場合:上限18.0% |

| 無利息期間 | 最大30日間利息0円 |

| 申込~融資まで | 最短18分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アイフルでは、インターネット申し込みを完結させるシステムが整備されており、来店不要で契約できる点が大きな利点です。

ウェブ上で必要事項を入力し、本人確認書類をアップロードすれば審査が開始され、迅速に結果が通知されます。忙しくて店舗に行けない人や、周囲に知られずに手続きを進めたい人に適したサービスです。

また、最短即日融資も可能なため、急場の資金ニーズに対応しやすいです。

金利は上限金利が18.0%程度に設定されており、他の消費者金融と大きな差はありませんが、限度額や利用実績次第では金利優遇を受けられる可能性もあります。申込の際には個人情報や勤務先情報を正確に申告し、審査遅延を防ぐことが大切です。

SMBCモビット「条件次第で電話連絡を省略できる」

| 項目 | 内容 |

|---|---|

| 上限金利 | 30万円の場合:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットは、SMBCグループのカードローンとして信頼度が高い点が特徴です。

特に「WEB完結申込」を利用すれば、勤務先への在籍確認の電話が省略される可能性があり、職場に知られずに手続きをしたい人には大きな安心材料となります。ただし、そのためには社会保険証の提出や給与明細提出など、指定された条件を満たすことが必要です。

審査スピードも速く、平日の午前中に手続きを開始すれば即日融資につながるケースもあります。

一方、他社借り入れが多い人や年収に対する返済能力が低いと判断された場合は、希望額よりも融資額が減額されることがあるため注意が必要です。契約後の返済は口座振替やATM、インターネットバンキングなど複数の手段を選べるため、ライフスタイルに合わせて返済を行いやすいでしょう。

レイク「複数の無利息期間が選べる」

| 項目 | 内容 |

|---|---|

| 上限金利 | 100万円未満:上限18.0% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクは新生銀行グループが提供していたサービスが改組されて現在は消費者金融となり、独自の無利息期間を設定しています。

複数パターンの無利息サービスが用意されており、自身の返済プランに合ったものを選択できる点が魅力です。初回借り入れ時の無利息期間を上手く活用すれば、短期的には利息負担を大幅に抑えられます。

インターネットからの申し込みにも対応しており、審査結果が即日出るケースも多いです。

ただし、総量規制の対象であるため、年収の3分の1を超える貸付は受けにくい点に留意が必要です。借り過ぎや延滞リスクを避けるためにも、自分が本当に必要としている金額を見極めて借り入れましょう。

銀行カードローンや目的別ローンで30万円を借りる選択肢

金利を抑えたい場合や、より信用力を高めながら借り入れをしたい人には銀行カードローンや目的別ローンの利用が考えられます。

ただし消費者金融と比較すると審査に時間がかかるため、即日融資が難しいことも多いです。金利と融資スピードを総合的に比較しながら選ぶことが大切です。

楽天銀行スーパーローン「会員ランクに応じた優遇が期待できる」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円以上100万円未満:上限14.5% |

| 無利息期間 | 銀行口座同時開設で30日間利息無料 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | あり(電話) |

| 備考 | Webで申込完結(契約書の郵送なし) |

楽天銀行スーパーローンは、楽天会員ランクなど一定の条件によって優遇金利が適用される可能性があります。

ネット銀行ならではの利便性を活かし、申し込みから契約まで基本的にオンラインで完結できる仕組みが整っています。楽天ポイントを貯めたり使ったりできるため、楽天経済圏を活用している人には特にメリットが大きいです。

ただし、銀行カードローンのため消費者金融よりは審査が厳しめとされ、収入証明書類や勤務状況に不備があると審査通過が難しくなります。

限度額や金利は個々の属性によって異なり、安定収入が高いほど良い条件になりやすいです。契約時には利用条件や返済シミュレーションをしっかり確認してから申し込むのが望ましいでしょう。

三菱UFJ銀行バンクイック「口座開設なしで申し込み可能」

| 項目 | 内容 |

|---|---|

| 上限金利 | 100万円以下:上限14.6% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスの場合は契約書の郵送なし |

バンクイックは三菱UFJ銀行が提供しているカードローンで、同行の口座を持っていなくても申し込める点が特徴です。

申込手続きはインターネットかテレビ窓口で行うことができ、銀行ならではの安心感と知名度の高さが利用者から評価されています。口座がなくても利用できる一方で、借り入れや返済の際には別途ATMなどを使う必要がある点には注意が必要です。

消費者金融と比較すると、金利面で有利になる可能性がありますが、審査に時間がかかる場合があるため即日融資は難しいかもしれません。

また、銀行の審査では反社会的勢力との関係や過去の延滞履歴などが細かくチェックされるため、信用情報に問題がないことが重要です。利用開始後はインターネットバンキングやスマートフォンアプリで返済状況を管理できるため、効率的に返済を続けやすいでしょう。

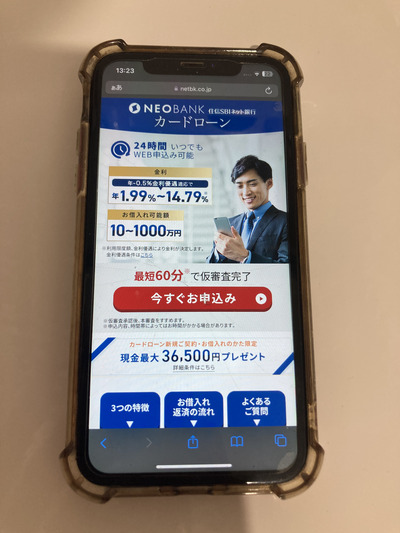

住信SBIネット銀行カードローン「長期的な返済プランを組みやすい」

| 項目 | 内容 |

|---|---|

| 上限金利 | 150万円以下:上限14.79%% |

| 無利息期間 | なし |

| 申込~融資まで | 2週間程度 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

住信SBIネット銀行カードローンは、比較的低金利で融資を受けられる可能性があり、長期的な返済計画を重視する人に向いています。

インターネット銀行として24時間いつでも申込手続きが可能で、必要書類の提出もオンラインで済むため利便性が高いです。借り入れ限度額が大きいこともあり、属性次第では30万円以上の融資にも柔軟に対応できます。

ただし、銀行による本人確認や収入証明の審査に時間がかかるケースがあるため、即日で資金が必要な人には向かない場合があります。

返済方式や月々の返済額については契約時に詳細が提示されるので、必ず内容を理解してから契約を進めることが大切です。口座を持っていると振込や返済手続きの手間が省けるため、同じネット銀行を普段から利用している人にとっては利便性が高まるでしょう。

目的別ローンを利用して低金利で借りる

銀行や信販会社などでは、自動車ローンや教育ローン、リフォームローンなど、用途が指定された目的別ローンを用意しています。

これらは貸し倒れリスクを低減できる分、金利がカードローンより低めに設定されることが一般的です。資金の使い道がはっきりしているならば、カードローンよりも有利な条件を引き出せる可能性があります。

ただし、借りた資金を他の用途に流用できない場合や、見積書などの書類提出を求められる点がデメリットとなる場合があります。

申し込みの際には、希望する用途に合わせたプランが複数用意されているかを比較し、より金利の低い商品を選ぶことが大切です。また、融資額が多いほど返済期間が長くなるケースもあるため、総返済額や月々の負担をシミュレーションしてから決定しましょう。

カードローンの審査で注目される主なポイント

カードローンの審査は、返済能力と信用度を総合的に評価する仕組みとなっています。

主に安定収入や信用情報が重視されるため、条件を満たすための準備が重要です。詳細を理解しておくと、審査落ちを回避しやすくなるでしょう。

安定収入と年齢要件

カードローンを利用するうえで、一定の収入があることは必須条件とされています。

金融機関は「安定性」に注目するため、正社員や公務員だけでなく、パート・アルバイトでも継続的に収入を得ていれば審査対象となることが多いです。ただし勤務形態や勤続年数が短いと、安定性が認められにくく審査で不利になる可能性があります。

さらに年齢要件も重要で、多くのカードローンは満20歳以上から69歳または70歳程度までを対象とします。

一定の年齢を超えると、収入面だけでなく健康面や無理のない返済計画が組めるかどうかも判断材料となる場合があるでしょう。申し込み前に自分の年齢制限や勤務形態について、各社の公式サイトなどで確認しておくとスムーズです。

貸す側としては「最後まで安定して返済してくれるか」が重要です

信用情報に延滞や事故情報がないか

クレジットカードや他社ローンなどでの支払い遅延、長期延滞、債務整理などの履歴は、信用情報に記録されます。

この情報は貸金業者や金融機関が共有しており、審査の際に重要な判断材料となります。過去に延滞や自己破産などの事故情報があると、審査で極めて不利になり、融資が断られるケースも多いです。

信用情報機関にはCICやJICC、全国銀行個人信用情報センターなどがあり、一定期間を経過しても事故情報が消えない場合もあるため注意が必要です。

もし心当たりがある場合は、まず自身の信用情報を開示請求して内容を確認する方法が推奨されます。延滞履歴がある人は、少しでも信用回復を図るために半年以上返済実績を積むなどの対策を取ってから申し込むほうが成功率が上がります。

定期的に信用情報を確認しておけば安心して利用できます

他社からの借り入れ状況や総量規制

消費者金融など貸金業者が適用される総量規制では、年収の3分の1を超える貸付が原則禁止されています。

すでに複数社からの借り入れがある場合や、他社ローンの残高が大きいと、新規で30万円を借りる余地が少なくなる可能性があります。他社借り入れの件数や金額が多い人は、まず借金を一本化するなどして負担を軽減することを検討すべきです。

銀行カードローンは総量規制の対象外ですが、類似の自主規制を設けているケースも多いため過剰借り入れは避けなければなりません。

さらに、他社借り入れ状況が多い人は返済能力を疑われやすいため、審査通過が難しくなるリスクを理解しておきましょう。無理をして複数社に同時申し込みをすると、逆に審査に通りにくくなるので慎重な行動が大切です。

借り入れを一本化することで総返済額が減ることもあります

必要最小限の金額を希望しよう

カードローンでは、高額な限度額を設定すると利便性は増す一方で、審査のハードルが上がります。

金融機関としては、返済に無理が生じない範囲の貸し付けを希望する人に対して融資を行いたいと考える傾向があるためです。30万円だけが必要な場合は、むやみに大きな枠を求めず必要額を絞るほうが審査通過率が上がりやすいです。

実際に、必要以上に大きな限度額を申請すると、収入や信用情報とのバランスが取れず落とされるケースがあります。

また、枠が大きいと「つい使ってしまう」リスクも高まるため、返済管理の面でも必要最低限の額を選ぶのが無難です。申し込み時には、どの程度の資金が具体的に必要かを明確にして、根拠を持った上で申請するようにしましょう。

「そもそも使えない」状況にすることで、追加で借りてしまうリスクを抑えられます

30万円を借りる場合に発生する利息を把握しよう

借り入れを行うと必ず利息が発生し、返済額に加算されます。

この金利は消費者金融や銀行などの種類、そして利用者の信用力や契約時の条件によって上下します。金利が高いほど支払う総利息が増えるため、短期間での完済を意識するほど負担が軽くなります。

たとえば年利18%で30万円を借りた場合、1年間返済を続けると単純計算で5万4千円ほどの利息がかかる可能性があります。

もちろん返済プランによっては期間が変わり、実際に支払う利息額も異なるため注意が必要です。月々の返済額を低めに設定すると一回当たりの負担は軽くなる反面、返済期間が長引いて利息が膨らむデメリットも考えられます。

借りた後に利息が予想以上に大きくなると生活を圧迫する恐れがあるため、事前にシミュレーションを行ってから手続きを進めることが重要です。

可能な限り金利の安いサービスを選びましょう

返済計画を組むうえで意識したい注意点

返済計画を立てるときは、無理のないスケジュールで確実に完済を目指すことが大切です。

返済能力を超えた借り入れは、結局は利息増大や延滞リスクを高めるだけです。具体的には返済日や繰り上げ返済の有無などを押さえ、着実な返済を心がけましょう。

返済日を守ることが最優先

ローンやキャッシングの返済では、毎月の返済日を厳守することが最も重要です。

1日でも遅延すると延滞利息が発生するだけでなく、信用情報に傷がつくリスクがあります。延滞が続くと金融機関からの追加融資は難しくなり、最悪の場合は強制解約や一括請求に発展する恐れもあります。

安定した収入がある場合でも、急な出費や予想外のトラブルによって支払いが滞ることは考えられるため、返済用の口座には余裕を持って資金を用意しておきましょう。

もし返済が難しいと感じたときには、早めに金融機関と相談し、返済計画の再検討や条件変更を行うのも手段の一つです。とにかく返済日に遅れないようスケジュールを管理し、計画的に毎月の支払いをこなす姿勢を続けることが大切です。

早く完済したいがあまり無理なスケジュールを設定しないようにしましょう

余裕があれば繰り上げ返済を活用

余剰資金がある場合や収入が増えた時期には、繰り上げ返済をすることで総利息を削減できます。

通常の毎月返済に加えて一部でも先に返しておけば、その分の元本にかかる利息が軽減される仕組みです。特に金利の高い消費者金融カードローンを利用している場合、繰り上げ返済の効果は非常に大きいです。

ただし、繰り上げ返済に手数料がかかるかどうか、あるいは回数制限があるかは契約内容によって異なるため事前に確認が必要です。

一定のまとまった金額を一気に返済すれば、返済期間を短縮することもできます。収入に余裕ができたタイミングやボーナスの時期などをうまく活用し、できるだけ早く借金を完済することを目指しましょう。

臨時収入やボーナスは娯楽などに使わず、返済に充てましょう

追加の借り入れは慎重に検討する

一度ローンやキャッシングを利用していると、限度額内で追加融資を受けられるため、必要に応じて再度借り入れを考える人も多いです。

しかし、追加融資を重ねるほど元本が増えて利息負担が膨らむため、返済期間が長期化しがちです。新たに必要な資金があるときは、まず家計の見直しや他の資金調達手段を検討して、借り増しを最小限に抑えることが大切です。

返済状況によっては、再度の審査で融資を断られる可能性もあるため、当初から30万円を借りる時点で無理のない返済計画を立てる必要があります。

もし複数の借り入れが重なって管理が難しくなった場合は、おまとめローンなどによる一本化を検討するのも一つの方法です。しっかりと計画しないまま繰り返し借りると、いつまでも借金が減らない悪循環に陥る恐れがあるため注意しましょう。

「最初に借りる時点で」明確な見通しを立てることが大切です

中小消費者金融で30万円を借りるという手段

大手だけでなく、中小の消費者金融でも30万円の融資を検討できます。

大手より審査が柔軟なケースがある一方で、金利が高めになりやすい点にも配慮が必要です。即日融資や無利息期間などのサービスがあるかどうかを見極めつつ、信頼できる業者を選ぶことが大切です。

セントラル「無利息期間や即日融資の可能性」

| 項目 | 内容 |

|---|---|

| 上限金利 | 100万円未満:上限18.0% |

| 無利息期間 | 最大30日間 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | 自動契約機を利用すれば郵便物なし |

セントラルは中小消費者金融の中でも比較的規模が大きく、全国に店舗や自動契約機を展開しています。

新規契約で無利息期間サービスを提供していることが多く、短期的な借り入れの利息を抑えられる点がメリットです。店舗やATMが利用しやすい地域に住んでいれば、即日融資につながる可能性も高まります。

ただし大手ほどの知名度はないため、公式サイトや口コミなどで事前に会社の信頼性を確認することが重要です。また、金利水準は大手と同等かやや高めになることがあるため、返済計画をしっかり立ててから申し込む必要があります。

定期的な利用実績を積めば融資条件が改善されることもあるので、計画的に利用する姿勢を示すとよいでしょう。

フクホー「少額融資に特化した柔軟な対応」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円~100万円未満:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスで借入可能 |

フクホーは大阪に本拠地を置く中小消費者金融で、比較的少額の融資に特化している点が特徴です。

全国対応を行っており、郵送やインターネットを通じて申し込みが可能です。他社で断られた人でも柔軟な審査を受けられるという評判があり、急ぎで30万円を用意したい人にも選択肢となりえます。

一方で、大手に比べると融資スピードが若干遅れることがあるため、即日融資を絶対に求める場面では注意が必要です。

また、金利は貸付条件によって変動し、高めに設定されるケースもあるため、必ず事前に確認しておきましょう。店舗が限られているため、郵送による契約や振込融資が主になる場合もある点も押さえておく必要があります。

フタバ「長年の実績がある老舗業者」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10~50万円 :上限17.95% |

| 無利息期間 | 最大30日間 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスで借入可能 |

フタバは創業から数十年を経ている老舗の中小消費者金融で、全国に対応した郵送融資を行っています。

利用限度額は初回であれば少額に設定されることが多いですが、返済実績を積むことで限度額の増額や金利引き下げを期待できます。過去に大手消費者金融で断られた人でも、ここで再度審査を受けたら通った例があるという声もあります。

ただしあくまで個別の事例なので、必ずしも審査が甘いというわけではありません。

金利面は法律の上限金利ぎりぎりになる可能性もあるため、しっかり返済シミュレーションを行ってから申し込むことが大切です。契約時には本人確認書類や収入証明書類の提出が必要で、返済方法や期限も細かく設定されます。

長期利用を前提に考えるなら、契約条件の変更や増額交渉の余地があるかも確認しましょう。

アロー「比較的審査通過率が高いとされる」

![]()

| 項目 | 内容 |

|---|---|

| 上限金利 | 200万円まで:上限19.94% |

| 無利息期間 | なし |

| 申込~融資まで | 最短45分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アローは名古屋に本社を置く中小消費者金融で、他社に比べて審査通過率が高いという口コミが見られます。

初回申込では限度額が抑えられることもありますが、まとまった返済実績を作れば徐々に限度額を引き上げられる可能性があります。即日融資に対応できることもあるため、急ぎで資金を確保したい人にも注目されやすいです。

ただし、他社での借り入れが多い場合や延滞履歴がある場合にはやはり厳しい審査となるため、過度な期待は禁物です。

また、大手ほどの認知度はないため利用前の情報収集は必須です。審査結果が出るまでに多少の時間がかかるケースもあるため、余裕を持って申し込むことをおすすめします。

エイワ「対面で個別事情を考慮した審査を行う」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円以上50万円未満:上限17.9507% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 対面、または自分から電話をかける |

| 備考 | カードレスで借入可能 |

エイワは対面審査を基本とする独自のスタイルを取り入れている中小消費者金融で、店舗へ足を運んで話をする必要があります。

書面の情報だけでなく、担当者との面談で状況を詳しく説明できるため、機械的な審査だけでは通りにくい人でもチャンスが生まれる可能性があります。訪問の手間はあるものの、過去に事情があって延滞した人や短期間のアルバイトしか実績がない人でも相談しやすいです。

ただし、当然ながら返済能力が不十分と判断されれば借り入れは難しくなります。

また、金利は大手並みかやや高めに設定されるケースが多いので、返済負担を減らすには早めの完済を意識する必要があります。店舗の数は限られているため、近隣に支店がない場合は利用しにくい点がデメリットとなるでしょう。

カードローンの審査に落ちたときにできる対処法

カードローンの審査に落ちたとしても、すぐに他社へ連続で申し込むのは得策ではありません。

審査落ちの原因を分析し、次の申し込みに活かすことで再挑戦の成功率を高めることが重要です。自分の信用情報を見直したうえで、無理のない範囲で再度検討しましょう。

短期間で複数社への申し込みは避ける

一度審査に落ちた後、「他なら通るかもしれない」と考えて短期間に複数社へ連続して申し込む人がいます。

しかし、信用情報には申し込み履歴が残り、金融機関に「資金繰りに困っている」と判断されかねません。この行動は申込ブラックと呼ばれ、結果的にどの審査も通りづらくなる可能性が高まります。

ある程度の期間(一般的には6カ月程度)を空けてから再申込することが望ましいです。

申込情報が消えるまで待つという考え方もありますが、今後もローンを利用する予定があるなら早めに状況を改善しておく方が得策です。焦りから無作為に申し込むのではなく、自分の信用力を高める方法を先に探ることが大切です。

6カ月が経ってから再度、別の金融機関に申し込みましょう

申告内容を正確に見直す

カードローン審査では、申し込み時の申告内容の不備や誤りが落ちる原因になることが少なくありません。

特に年収や勤務先情報、他社からの借り入れ金額などは厳密にチェックされます。虚偽申告とみなされれば審査落ちだけでなく、今後の信用にも影響を及ぼすリスクがあります。

過失だとしても、事実と異なる数字を伝えれば信用度を損ねてしまうため、申込み前に源泉徴収票や給与明細、借入状況などをしっかり確認しておきましょう。

また、住所や電話番号、メールアドレスなどの連絡先情報が正確でない場合も、審査プロセスで問題になる場合があります。入力フォームを送信する前に再度見直し、ミスをなくすよう注意してください。

「ただのミス」でも「借りるために嘘をついている」と判断されてしまいます

他の借り入れを整理してから再挑戦

すでに複数のローンやクレジットカードなどを利用している場合、まずはそれらを整理することが審査通過の近道です。

返済が完了している契約でも、解約手続きが済んでいないと借入枠だけが残っている状態となり、金融機関から見れば「まだ借りられる枠がある」と判断されます。不要な契約を解約し、実際の借り入れ件数や総額を減らすことで審査結果が改善される可能性が高いです。

また、まとまった額の返済が難しければ、おまとめローンを利用して月々の負担を軽減するという方法も検討できます。

総量規制に該当する場合は、年収の3分の1以内に収めるための工夫も必要です。そうして借り入れ状況を整えたうえで再度申し込めば、前回の審査落ちとは異なる結果が得られる可能性があります。

他の借り入れを整理すれば審査を通過できることも多いです

絶対に避けるべき危険な借り入れ手段

30万円という金額を急いで用意したいとき、正規の方法では間に合わないと感じると危険な手段を選びがちです。

しかし、それらは法外な利息や犯罪行為に巻き込まれるリスクを伴うため、絶対に回避しなければなりません。安易に手を出すと、後々の被害が大きくなる可能性があります。

闇金やSNS上の個人間融資

貸金業登録をしていない業者、いわゆる闇金は、超高金利を請求し返済不能に陥らせる手口で知られています。

また、SNSやネット掲示板などで個人間融資を持ちかける人の中には、闇金と同様の高利貸しや詐欺目的のケースも多く含まれます。最初は低金利を装っていても、途中から脅迫まがいの取り立てが行われるリスクが高いです。

一時的に借りられたとしても、返済できずに膨大な利息を請求される被害が続出しています。

金融庁や消費生活センターなどの公式情報によっても闇金の被害は深刻とされており、いかなる理由があっても利用してはいけません。困った時には正規の金融機関や公的相談窓口を頼り、違法業者との接触を絶対に避けましょう。

日本はセーフティネットがあるため、正規・公的な機関に頼りましょう

クレジットカードの現金化

クレジットカードのショッピング枠を利用し、換金性の高い商品を購入して転売し現金化する行為は、利用規約違反に該当する場合がほとんどです。

業者による「クレジットカード現金化サービス」は一見手軽に見えますが、高額な手数料や不正利用リスクがつきまといます。カード会社に不正が発覚すると強制解約だけでなく、信用情報にも重大なダメージを与える可能性が高いです。

また、法的にもグレーゾーンとされており、トラブル時に消費者保護が行き届かないことが多い点も問題です。

結局は高い手数料を支払い、後から残るのは多額の負債だけというケースが少なくありません。急場しのぎに魅力を感じても、将来の信用を失うリスクがあるため絶対に避けるべき手段といえます。

現金が手に入るため、一瞬だけでも儲かった気分になるのも悪い点です

闇バイトやギャンブルへの依存

SNSやインターネットで「高収入バイト」と称した違法行為を斡旋する勧誘は、犯罪に巻き込まれる危険性が極めて高いです。

詐欺や盗難、違法薬物の運搬など、犯罪組織の手足として利用されるケースが報道されており、一度関わると抜け出すのが困難になります。ギャンブルで一発逆転を狙う行為も、さらに借金を増やす結果につながるリスクが高いです。

いずれも一時的に大金を手に入れられるかもしれませんが、社会的信用や法的リスクを考えれば割に合わないどころか破滅的な結果を招く可能性があります。

犯罪行為に加担すれば前科がつき、就職やローン利用など今後の人生全般に深刻な支障が生じます。金銭的に困っているときほど冷静な判断が難しいものですが、このような危険手段には決して近づかないことが最善策です。

自己破産をしたとしても傷がつくのは「信用情報」だけですが

闇バイトは「人生」に傷がついてしまいます

短期間で現金をつくるための工夫を検討する

借り入れ以外にも、手持ちの資産やスキルを活用して現金をつくる方法があります。

すぐに大金を作れない場合でも、少しずつ収入を増やしたり支出を減らす努力を積み重ねることが大切です。これらの工夫を組み合わせれば、30万円を工面するスピードを上げられるでしょう。

フリマアプリやネットオークションで不要品を売る

自宅にある使わなくなった衣服や家電、趣味のグッズなどをフリマアプリやネットオークションで売却し、現金化する方法です。

一度に大きな金額を得るには高額なブランド品やレアアイテムが必要ですが、意外なものが思わぬ値段で売れることもあります。在庫を抱えるリスクもなく、売れた分だけ利益になるため手軽な副収入源として人気があります。

商品説明や写真を丁寧に用意して出品すれば、より高い価格で売れる可能性が高まるでしょう。

ただし、出品から落札、発送、振込までに一定の時間がかかるため、即日でまとまった金額を得るのは難しいかもしれません。それでも、積み上げれば数万円から十数万円の収入が見込めることもあり、借り入れリスクを減らしたい人にとって魅力的な手段です。

もう不要なブランド品などが無いか、クローゼットや倉庫を探してみましょう

短期・単発の副業で収入源を増やす

近年では、インターネットを通じたクラウドソーシングや配達員などの短期・単発アルバイトが増えています。

スキマ時間に仕事ができるため、本業に差し支えなく収入を上乗せできる点がメリットです。特に配達や軽作業などは手軽に始められ、頑張り次第で時給換算の収入が高めになるケースもあります。

ただし、体力的に負担が大きかったり、夜間や早朝シフトなど生活リズムが崩れる可能性もあるため、無理のない範囲で稼働することが大切です。

また、報酬の支払いサイクルによっては稼いでもすぐに手元に入らない場合もあるため、即金性を求める人は先払いシステムのあるサービスを選ぶと良いでしょう。複数の副業を組み合わせれば、予想外に早く30万円を用意できるケースもあるため、時間を有効活用しながら収入アップを狙いましょう。

最近は「タイミー」など面接不要で単発のアルバイトができるサービスもあります

家計を見直して返済負担を減らす方法

借り入れをしても、月々の支出を抑えられれば返済の負担を軽くできます。

収支バランスを整えることで、借り入れの必要額自体を減らす効果も期待できます。家計の固定費や管理ツールの活用など、実践的な対策を検討しましょう。

固定費削減で出費を抑える

家計見直しの基本として、家賃や光熱費、通信費などの固定費をまずチェックすることが重要です。

スマートフォンのプランを格安SIMに変更したり、電力会社のプランを見直すだけで、月々の出費が数千円単位で減る場合もあります。特に家賃は大きな支出項目なので、転居可能な場合は相場の低い地域や物件への引っ越しも検討に値します。

保険の見直しも効果的で、不要な特約を外すだけでも保険料が安くなることがあります。

固定費を減らせば、一度の見直しで長期的に節約効果が続く点がメリットです。それによって生まれた余剰分を返済に回すことで、早期完済が実現しやすくなります。

たとえ毎月2,000円でも固定費を減らせれば24,000円となり、大きな家計の助けになります

家計管理ツールを活用して支出を把握

クレジットカードや電子マネー、QR決済など、現金以外での支払いが増えると自分がどれだけ使っているか把握しづらくなります。

家計簿アプリやネットバンキングを活用し、月ごとや週ごとの支出を細かくチェックすることが大切です。支出全体を可視化することで、無駄遣いの傾向や改善ポイントが明確になります。

アプリを使えば自動で項目別の集計やグラフ表示をしてくれるため、効率よく管理が行えます。

また、予算設定機能などを活用すれば、計画的にお金を使う習慣を身につけやすいです。30万円の返済に向けて毎月どの程度余裕があるかを把握するためにも、支出管理は欠かせません。

可視化することで無駄な支出を減らせる場合が多いです

トラブルを防ぐために専門家への相談も視野に入れる

借金問題は個人で抱え込むと解決が長引くことがあります。

専門家や公的機関のサポートを得れば、適切な助言や法的手続きを通じて負担を軽減できる可能性が高まります。早めに相談すれば選択肢も増え、深刻な事態に陥るリスクを抑えられます。

公的機関の相談窓口を活用する

各都道府県の消費生活センターや法テラス、社会福祉協議会などには、借金に関する相談を無料または低料金で受け付けている窓口があります。

こうした機関は消費者金融とのトラブルや多重債務問題など、幅広いケースに対応しており、状況に応じたアドバイスを提供します。特に多重債務が進んでいる場合には、返済計画の立て直しや法律家の紹介などを受けられるため、一人で悩まずに利用しましょう。

利用方法は予約制の場合もあるので、まずは電話やウェブサイトで確認するとスムーズです。

緊急時には窓口で即日対応をしてもらえる場合もあるため、困ったときには早めのアクションが重要です。公的機関であれば違法業者を紹介されることはなく、信頼性が高い対策を提案してくれます。

いざというときに備えて、時間があるときにどこに相談するか調べておきましょう

返済困難時は早めに債務整理を検討

どうしても返済が難しくなった場合には、債務整理という法的手続きの利用も選択肢の一つです。

任意整理では、利息や遅延損害金の減額を交渉して返済負担を軽くできる可能性があります。個人再生や自己破産など、状況に応じた手続きで借金問題の根本的解決を図ることも可能です。

ただし、債務整理を行うと一定期間は信用情報に事故情報として記載され、クレジットカードやローンの利用が制限されるデメリットが伴います。

とはいえ、返済不能の状態を放置すると裁判や強制執行に至るリスクが高まるため、早めに弁護士や司法書士などの専門家に相談したほうが結果的にダメージを最小限に抑えられます。生活再建に向けたステップとして、正しい情報を得ながら慎重に判断することが大切です。

返済不能の状態を放置するのではなく、早めの相談を心がけましょう

30万円を借りたい場合についてのまとめ

- 金融機関では審査なしで30万円を借りるのは難しい

- 即日で30万円が必要なら消費者金融カードローンが便利

- 返済計画を立てる際は「返済日を守ること」が最優先

30万円の資金を借りるには、消費者金融や銀行カードローン、公的融資、家族からの借用などさまざまな選択肢があります。

審査なしでの借り入れは基本的に難しく、仮に可能だとしても高いリスクやコストを伴うケースが多いです。安全性と返済計画を最優先に考えることで、資金不足の状況から確実に抜け出す道が見えてきます。

即日融資を希望するなら大手消費者金融のカードローンがスピーディですが、その分金利は高めになりがちです。

銀行カードローンは低金利を期待できる一方で、審査が厳しく即日対応は難しいことが多いです。どちらを選ぶ場合でも返済能力に見合った金額を借り、遅延や延滞を起こさないようにすることが重要です。

万が一のトラブルを防ぐためには、闇金や危険な融資手段を避け、困ったときは早めに公的機関や専門家を頼る姿勢を持ちましょう。借り入れだけに頼るのではなく、副業や不要品売却、家計の見直しなどできる工夫を重ねることで、生活の安定と負担軽減につなげることが可能です。