【週末も安心!】土日にお金を借りる方法と即日融資のポイントを徹底解説

週末に急な出費が重なると、平日まで待てずに資金を確保したい状況が発生します。

給料日までの生活費や、急な支払いが必要な時に、土日でも柔軟に利用できる金融サービスを知っておくと安心です。この記事では、多様な借り入れ手段を比較しながら、注意すべきポイントや活用のコツを解説します。

ぜひ最後まで読んで、自分に合った方法を見つけてみてください。

土日にお金を借りるときに利用しやすい代表的な手段

- カードローン「個人向けの融資サービス」

- クレジットカードのキャッシング「普段利用のカードで借り入れ可能」

土日は銀行窓口が閉まっていることが多いため、インターネットや自動契約機を活用できるサービスが重宝します。

特に消費者金融やオンライン対応のカードローンはスピーディな借入が期待できます。

カードローン「個人向けの融資サービス」

個人の信用情報をもとに設定された限度額の範囲内で、必要なときにお金を借りられるのがカードローンです。

大手消費者金融から銀行まで、幅広い企業が提供しているため、金利や返済方法、サービス内容などを比較しながら自分に合ったカードローンを選ぶことが重要です。 利用手続きはオンラインで完結するケースも多く、土日でも申し込みから審査、契約までをスムーズに進められます。

ただし、限度額を高く設定しすぎると返済負担が膨らむ懸念があります。 あらかじめ余裕のある返済計画を立てることが欠かせません。

返済まで時間がかかることが想定される場合は、別のサービスも検討しましょう

消費者金融系カードローン

消費者金融系カードローンは、比較的審査が早く、土日でも即日融資を実現しやすいのが特長です。

コンビニATMで借り入れや返済ができる場合も多いため、忙しい週末でも柔軟に対応できます。 金利は銀行系より高めに設定される傾向があるものの、初回利用時には一定期間無利息で借りられるサービスを提供している会社もあります。

申し込み前に無利息期間や金利条件を必ず確認しておくと安心です。

急ぎの場合はあらかじめ収入を証明できる書類などを準備しておきましょう

銀行系カードローン

銀行が提供するカードローンは、金利が消費者金融に比べて低めになる可能性が高い点がメリットです。

一方で、銀行側での審査プロセスが長めになる傾向があり、土日対応のスピードでは消費者金融に及ばないケースがあります。 しかし、口座を持っている銀行のカードローンであれば、手続きが簡略化される場合もあります。

急ぎでなければ金利を重視した選択も有効です。

急ぎでない場合は有力な選択肢の一つです

クレジットカードのキャッシング「普段利用のカードで借り入れ可能」

クレジットカードを所有している場合、キャッシング枠が設定されていれば、その範囲内で現金を引き出せます。

ATMからの利用であれば土日祝日でも借り入れが可能なため、急な出費に対応しやすい方法です。 ただし、キャッシングの金利は通常のショッピング利用より高めに設定されていることが多いので、返済負担に注意が必要です。

キャッシング枠を増額したい場合、カード会社の審査があり、即日対応が難しいケースもあります。 自身の返済能力に合った利用限度枠の範囲で利用しましょう。

キャッシングリボは「すぐ使える」かつ「金利が高い」ため、特に計画的に利用しましょう

審査に不安がある人のための制度や公的融資

- 自治体の貸付制度

- 従業員貸付制度

- 配偶者貸付制度

- 生命保険の契約者貸付

手軽な借り入れが難しい方には、自治体や公的機関が用意している支援制度を検討する選択肢もあります。

急ぎでも条件に合えば利用できる場合がある点を押さえてください。

自治体の貸付制度

自治体の貸付制度は、収入や世帯状況などの条件を満たした人に対して、生活支援や教育資金などを低金利または無利子で融資する仕組みです。

一般的な金融機関のカードローンや消費者金融と比べ、審査が厳しく感じる面もあるものの、利息や返済面で優遇されるケースが多いため、経済的負担を抑えられます。 申し込みは役所の担当窓口や社会福祉協議会などで行うことが多いため、土日に手続きが難しい場合がありますが、事前に情報を収集しておけばスムーズに進められるでしょう。

自分が受けられる公的支援を調べておくことが大切です。

審査さえ通過できれば利息が安く、負担が少ないケースが多いです

生活福祉資金貸付制度

生活に困窮している人や高齢者、障がい者世帯などを対象に、低金利または無利子で生活費などを融資する制度です。

社会福祉協議会が窓口となり、具体的には総合支援資金や緊急小口資金など、目的に応じた複数の貸付メニューを用意しています。 土日は窓口が休業の場合が多いですが、あらかじめ必要書類をそろえておくと平日にスムーズに申請できるでしょう。

返済猶予や免除の措置が設けられていることも大きな特徴です。

母子父子寡婦福祉資金貸付金制度

ひとり親家庭や寡婦の生活支援を目的とした貸付金制度です。

生活費や就学費用、技能習得に要する資金など、幅広い用途で利用できます。 民間のローンよりも金利が低く設定される場合が多く、返済期間も長めに設定されているため、家計の負担を抑えられるでしょう。

自治体の福祉課や社会福祉協議会で相談して詳細を確認してください。

求職者支援資金融資

ハローワークで職業訓練などを受ける人が、生活費などを確保するために利用できる公的制度です。

一定の収入や資産要件を満たす必要がありますが、雇用保険が受給できない人にとって心強い支援策といえます。 融資を受けながら資格取得や再就職を目指せるため、将来的な収入アップにつなげることが期待できます。

ただし、返済が免除されるわけではない点を理解しておくことが重要です。

従業員貸付制度「会社の福利厚生としての借入」

企業によっては従業員の福利厚生の一環として、低金利または無利息での貸付制度を設けている場合があります。

特に大手企業や公的機関では職員の生活を支援する目的で、住宅ローンや教育ローン以外にも臨時の資金需要に応じる制度を用意していることがあります。 勤務先を通じて申し込むため信用リスクが低いと判断され、一般的な金利よりも優遇されやすい点が利点です。

まずは就業規則や社内制度を確認し、総務や人事担当に相談してみましょう。

伺いを立てた程度で昇進などに響くことは少ないので、気兼ねなく相談してみましょう

配偶者貸付制度「夫婦の収入を合算して審査」

配偶者貸付制度とは、配偶者と合わせた世帯収入をもとに審査を行う仕組みで、個人の年収だけでは審査が厳しい場合に利用が検討されます。

ただし、夫婦両方の同意が必要であり、配偶者にも返済責任が一部生じる可能性があるため、利用する際は家族間で十分に話し合うことが大切です。 多くは消費者金融や一部の信販会社が取り扱うため、土日でもオンライン申し込みが可能なケースがある点はメリットです。

婚姻関係の証明書類などが必要となる場合があるので事前に確認しておきましょう。

必ず「配偶者の同意」を取る必要があります

生命保険の契約者貸付「保険契約を活用」

生命保険の解約返戻金を担保に保険会社から融資を受ける方法です。

借り入れの上限は契約内容や積立金額によって異なり、保険の種類や契約年数が長いほど融資可能額が大きくなる場合があります。 ただし、借り入れ額が多いと保険の解約返戻金が少なくなり、契約そのものに影響が出る可能性もあるため注意が必要です。

保険の保障を継続しながら融資を受けられる利点を活かすためにも計画的に利用しましょう。

借り入れ額が多いと契約そのものに影響が出る可能性もあるため、慎重に利用しましょう

用途別・複数借入の整理に役立つローンの種類

- 目的別ローン「特定の使い道に合わせた借入」

- フリーローン「使用用途を限定しない融資」

- 学生ローン「18歳以上の学生向け(高校生は利用不可)」

- 借り換えローン「低金利への切り替えを狙う」

- おまとめローン「複数ローンを一本化する」

借り入れの目的や既存ローンの状況によって、選ぶべき金融商品は異なります。

使い道や金利条件を考慮し、自分に合ったローンを選択してください。

目的別ローン「特定の使い道に合わせた借入」

住宅ローンや自動車ローン、教育ローンなど、目的が明確なローンは金利が低めに設定されやすい傾向があります。

金融機関としても、使い道がはっきりしていれば貸し倒れリスクを管理しやすいため、利用者に有利な条件を提示できるのです。 また、必要書類の用意や審査の流れが通常のローンと異なる場合があるため、事前に必要事項をしっかり確認するとスムーズです。

土日に契約手続きが進められるオンライン対応の金融機関を選ぶのも一つの手段です。

金融機関によっては土日に即日で契約が完了することもあります

フリーローン「使用用途を限定しない融資」

フリーローンは、旅行費や冠婚葬祭など、使い道が自由な借り入れ手段です。

カードローンと異なり、契約時に決まった額を一括で借りて返済していく仕組みが一般的で、追加借り入れをする場合は再度申し込みが必要となります。 そのため借り過ぎを防ぎやすい一方、金利面でカードローンよりも有利になるケースもあります。

借入総額を明確にしたい人に向いている選択肢といえます。

「このために、これだけ借りたい」が明確な方におすすめです

学生ローン「18歳以上の学生向け(高校生は利用不可)」

学生向けローンは、アルバイト収入を前提に小口融資を受けられるサービスです。

学費やサークル活動、留学費用などに充てることもでき、急な出費に対応したい学生にとって頼りになる存在といえます。 ただし、学生ローンは総量規制の対象となる場合が多く、借りられる金額に上限が設定されます。

返済能力に見合った金額を借りることが大切です。

「アルバイトを継続できるか」「必ず返済できるか」を検討してから利用しましょう

借り換えローン「低金利への切り替えを狙う」

既存のローンから金利や返済条件がより有利なローンに切り替えることで、毎月の返済負担や総返済額を抑える方法です。

特に金利が高いカードローンやリボ払いを利用中の場合、借り換えによるメリットが大きいことがあります。 ただし、借り換え元のローンの解約手続きや、新規ローン審査が必要なので手間もかかります。

トータルで得になるかをシミュレーションしてから検討することが重要です。

借り換えることでいくら負担が減るかを明確にしてから契約しましょう

おまとめローン「複数ローンを一本化する」

複数の借り入れを一本化することで管理を簡単にし、金利や返済期間をまとめて見直すことを目的とするのがおまとめローンです。

返済期日がバラバラで混乱しがちな場合や、現在支払っている金利を全体的に下げたい場合に効果的です。 ただし、一本化した後にも追加借り入れを重ねると、かえって返済負担が増えるリスクがあります。

完済までのプランをしっかりと立てた上で利用するようにしましょう。

一本化すると元のサービスの借り入れ枠が空くため、追加で借りないように注意しましょう

事業者や個人事業主向けの資金調達方法

- 日本政策金融公庫の融資「公的機関からのサポート」

- ビジネスローン「事業運営を支える借入」

土日に資金が必要な事業者や個人事業主は、銀行だけでなくネット完結型のサービスを検討することがポイントです。

業種や事業規模に合った融資制度を選び、返済計画を十分に検討してください。

ビジネスローン「事業運営を支える借入」

法人や個人事業主を対象に、運転資金や設備資金など用途を幅広くカバーするのがビジネスローンです。

一般のカードローンと異なり、融資額が大きい場合でも対応しやすい反面、金利が高めに設定されることがあります。 オンライン完結や土日審査に対応するサービスを利用すれば、週末の資金ニーズにも応じやすいでしょう。

事業計画書や決算書を準備し、早めの申し込みで時間的な余裕を確保することが大切です。

「事業のため」のローンなので、生活費などには使わないようにしましょう

日本政策金融公庫の融資「公的機関からのサポート」

日本政策金融公庫は、中小企業や個人事業主向けに低金利での融資を行う公的機関です。

スタートアップ向けや女性・若者を支援する制度など、目的に応じたプランが豊富に用意されています。 銀行借り入れよりも審査に時間がかかる場合がありますが、低金利や長期返済が可能な点は魅力と言えます。

土日には相談窓口が閉まることが多いため、平日に余裕をもって申し込みましょう。

審査に時間がかかる点を除けば、非常におすすめの選択肢の一つです

専業主婦・学生・年金受給者・無職の人向けの借り方

安定収入がない人でも借りられる可能性のある制度やサービスは存在しますが、条件や借り入れ限度額が限定的になるケースが多いです。

事前に必要書類を確認し、適切な借入方法を検討しましょう。

専業主婦(主夫)

専業主婦(主夫)の場合、配偶者に安定した収入があれば、その収入をもとに審査を行う金融機関があります。

配偶者貸付制度を利用するほか、銀行系カードローンの中には配偶者の同意なしで一定額まで借りられる商品も存在します。 ただし、借りられる金額は低めに設定されることが多いため、生活費の足しや急な出費の補填程度に考えることが大切です。

使い道を見直し、返済負担を最小限に抑える工夫が必要です。

当然ですが、収入のある配偶者に確認してから契約しましょう

学生(高校生を除く18歳以上)

学生ローンや学生向けクレジットカードなどを利用して借り入れを行うことが可能です。

アルバイト収入を証明できれば、一定の限度額内で土日でもATMやオンラインからキャッシングできるケースがあります。 ただし、学業に支障が出るほどの借り入れは避け、返済の見通しを立てたうえでの利用が必要です。

奨学金とは違い、金利が発生するので無計画な利用は禁物です。

「奨学金を利用できない場合の選択肢」と考えることを推奨します

年金受給者

年金が定期的な収入として認められる場合、一定条件を満たせばカードローンなどに申し込めることがあります。

ただし、年齢制限を設けている金融機関も多く、70歳や75歳を上限としているところが一般的です。 借り入れが可能な場合でも、年金額やその他の収入源に応じて限度額は低めに設定されるでしょう。

返済期間中に年齢制限を超えないかも確認する必要があります。

「まとまった金額を借りられる」とは考えないほうが良いでしょう

無職・失業中

無職や失業中の人が新規にカードローンを利用するのは難しい場合が多いです。

しかし、配偶者に安定収入がある場合は配偶者貸付制度、または連帯保証人を立てられる場合は公的融資などを検討できる可能性があります。 また、就業のめどが立っているなら、内定通知書をもとに融資を受けられるケースもごく一部にあります。

仕事探しと並行して活用できる制度がないかを調べてみる価値があります。

「基本的には借りられない」という前提で求職活動を優先しながら探しましょう

借り入れ前に確認しておきたい注意事項

- 融資には必ず審査がある

- 「審査なし」の案内に要注意

- 虚偽申告は審査に悪影響を及ぼす

- 返済が遅れるリスクと信用情報の関係

- 短期間で複数社に申し込むのは避ける

- 借入額には総量規制などの上限がある

借り入れは便利な反面、返済の義務が生じるため、リスクを理解したうえで慎重に利用することが求められます。

誤った情報や安易な申し込みは信用情報にも影響するので注意が必要です。

融資には必ず審査がある

銀行や消費者金融などの金融機関は、融資の可否や限度額を決めるにあたって必ず審査を行います。

信用情報機関のデータや収入状況、勤続年数などを総合的にチェックするため、嘘の申請を行っても発覚する可能性が高いです。 審査落ちを繰り返すと信用情報に悪影響が及ぶため、事前に自分の返済能力や信用状況を把握してから申し込みましょう。

審査に落ちた原因を改善せずに連続申し込みするのは避けてください。

「正直に」申請することを心がけましょう

「審査なし」の案内に要注意

「審査なし」「誰でも借りられる」などの広告を出す業者は、正規の金融機関ではない可能性が高いです。

闇金融や高金利の違法貸付に手を出してしまうと、法外な金利負担や取り立てのリスクが生じます。 トラブルに巻き込まれないためにも、金融庁の登録を受けた正規の業者かどうかを確認することが必要です。

うまい話には必ず裏があると肝に銘じておきましょう。

「審査なし」=「悪徳業者」と断定しても良いくらい、避けたほうが良いです

虚偽申告は審査に悪影響を及ぼす

年収や勤務先情報を偽って高額融資を狙う行為は、バレなければよいというものではありません。

金融機関は提出書類や信用情報機関への照会などを通じて真実性を確認しており、発覚すれば審査落ちや強制解約に至ることがあります。 また、信用情報に傷がつくと、今後のローンやクレジットカードの利用にも影響が出るでしょう。

誠実な情報提供が安心かつ確実な借り入れにつながります。

間違えた、などの「過失」でも相手には「悪意がある」とみなされるので注意

返済が遅れるリスクと信用情報の関係

返済を延滞すると、信用情報機関に「延滞履歴」が登録されます。

これが原因で今後の融資が厳しくなったり、クレジットカードの審査に通りにくくなるなどの不利益が生じるでしょう。 また、延滞が長期化すると「ブラックリスト」状態となり、一定期間の間は新規借り入れがほぼ不可能になります。

計画的な返済スケジュールと緊急時の対策を事前に考えておくべきです。

毎月の返済額を高くすると早く返せますば、生活の支障の無い範囲にしましょう

短期間で複数社に申し込むのは避ける

短期間に複数の金融機関へ申し込みを繰り返すと、信用情報機関には「多重申込」の情報が残ります。

こうした状況は「よほど資金繰りに困っている」と判断され、審査で不利になるケースが多いです。 借り入れ先をじっくり比較検討し、最適だと思える一社に絞って申し込むほうが得策です。

焦って複数同時申し込みするより、的確な選択が結果的に早道となります。

もし審査に落ちた場合でも、6ヶ月程度時間を置いてからのほうが通りやすいです

借入額には総量規制などの上限がある

消費者金融やクレジットカードのキャッシングは、貸金業法の総量規制によって年収の3分の1までが上限と定められています。

銀行系カードローンには厳密な総量規制はありませんが、独自の基準で年収などを考慮して融資限度額が決められます。 実際に年収の3分の1まで借りられるとは限らず、審査結果によってさらに低い限度額となる場合も多いです。

無理のない範囲で借り入れを行い、必要最低限の金額に抑えましょう。

借りられる額の上限設定もできる場合、借りたい分だけに設定することを推奨します

土日でも即日融資が期待できる主なサービス

最近はオンライン対応のカードローンが増え、土日祝日に審査から借り入れまで完了するサービスも登場しています。

ただし、必ずしも即日融資が保証されるわけではない点に注意しましょう。

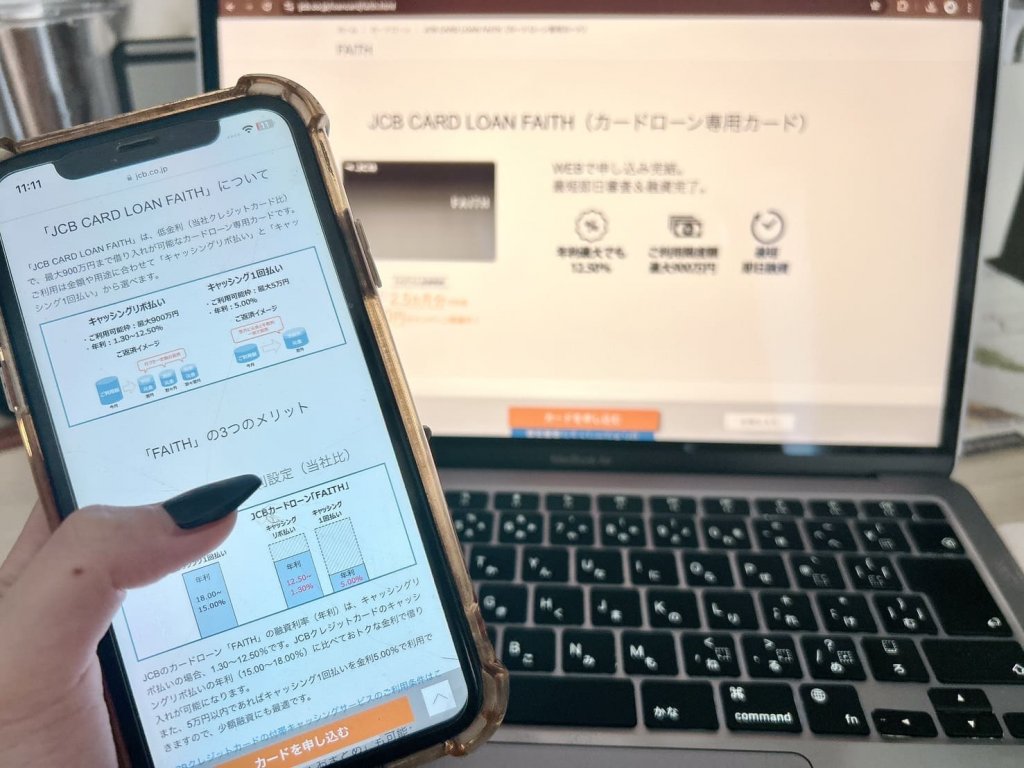

JCBカードローンFAITH「最短即日融資」

| 項目 | 内容 |

|---|---|

| 上限金利 | 150万円以下:上限12.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

国内大手のクレジットカード会社が提供するカードローンで、手持ちのJCBカードがあればスムーズに手続きできる可能性があります。

オンライン申し込みに対応しており、条件を満たせば土日でも審査が進行し、最短即日での融資に至るケースがあります。 金利は他社のカードローンと同程度で、初めて利用する人向けのキャンペーンなどを実施していることもあるため、公式サイトで最新情報をチェックしてください。

普段からJCBカードを利用している人は特に検討してみる価値があります。

PayPay銀行カードローン「ネット完結で24時間申し込み可能」

| 項目 | 内容 |

|---|---|

| 上限金利 | 1,000万円まで:上限年18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短60分 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

インターネット銀行として人気のPayPay銀行が提供するカードローンは、スマホやパソコンから24時間いつでも申し込みができます。

普通預金口座を持っている人であれば手続きが簡単で、口座に直接振り込まれる形で融資が受けられます。 また、キャッシュカード一体型の機能を活用すれば、コンビニATMから手軽に引き出すことが可能です。

土日でもオンライン審査を進められるため、急ぎのときに便利です。

アコム「インターネットやATM契約に強み」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10~100万円未満:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

消費者金融大手のアコムは、土日祝日でも申し込みと契約ができる無人契約機を全国各地に設置しています。

インターネット申し込み後、そのまま来店不要で契約を済ませるWEB完結にも対応し、審査結果が出次第、即日融資を受けられる可能性が高いです。 また、最短30日間無利息サービスを提供しているため、初めて利用する人にとって金利面の負担が軽減される点が魅力です。

提携ATMが多く、週末の引き出しにも対応しやすい点もメリットです。

SMBCモビット「WEB完結が魅力」

| 項目 | 内容 |

|---|---|

| 上限金利 | 800万円まで:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットは、三井住友銀行グループの消費者金融で、WEB完結申し込みを活用すれば原則として電話連絡や郵送物のやり取りを省けます。

そのため、家族に知られずに契約を進めたい人や、土日に外出できない人にも利用しやすいでしょう。 ただし、WEB完結を利用するには指定の銀行口座や、社会保険証・組合保険証の提出など特定の条件を満たす必要があります。

条件をクリアすればスピーディかつスマートな融資が可能です。

プロミス「自動契約機で週末も手続きしやすい」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円以上100万円未満:上限年18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスの自動契約機は、土日でも利用可能な店舗が多く、カードの受け取りから融資までをその場で行えます。

また、インターネット申し込みで審査を通過後、振込キャッシングを利用すれば、最短即日での融資も期待できます。 スマホアプリを使った返済や借り入れ機能も充実しているため、忙しい人にとっては利便性が高いと言えるでしょう。

新規契約者向けの無利息期間サービスもチェックしてみると良いです。

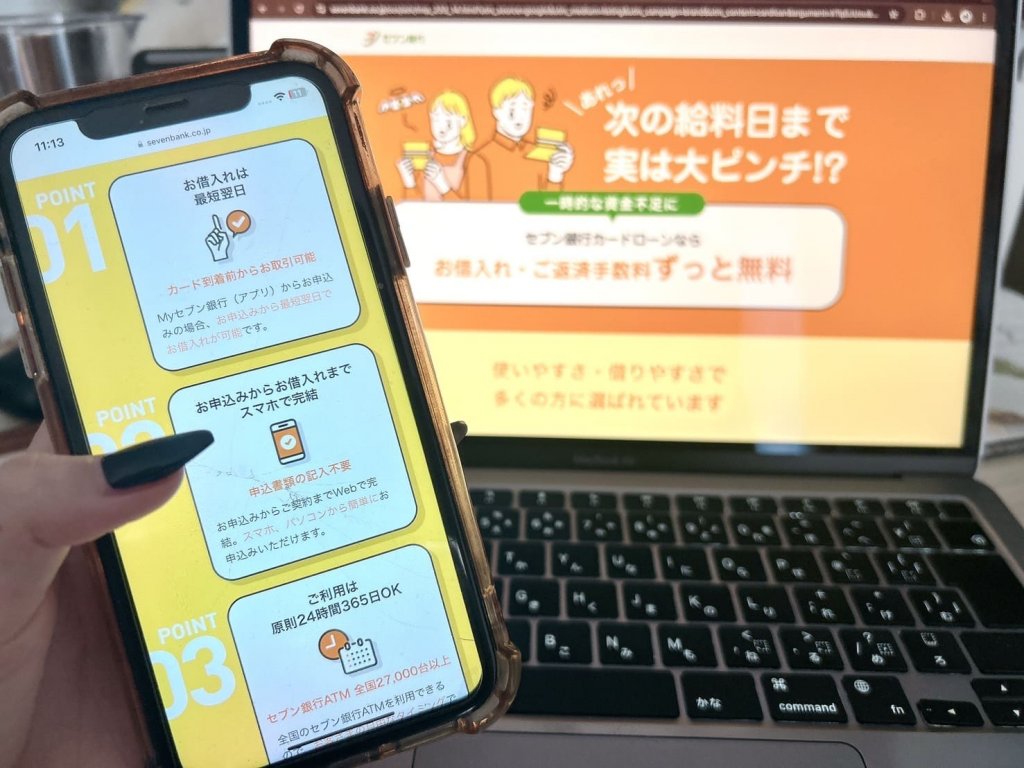

セブン銀行カードローン「スマホアプリで最短翌日に融資」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円以上50万円未満:上限年15.0% 50万円以上100万円未満:上限年14.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短翌日 |

| 在籍確認 | 電話確認の場合あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能、セブン銀行の口座が必要 |

セブン銀行の口座を持っていれば、スマホアプリから土日祝日でも申し込みが可能なカードローンです。

金利は大手銀行と同程度で、コンビニATMとしてセブン銀行ATMを利用すれば手数料がかからない点が魅力といえます。 最短で翌日には融資を受けられる場合があるものの、審査状況によってはもう少し時間を要することもあるため、余裕を持った申し込みが大切です。

アプリのみで手続きが完結するため、忙しい人でも使いやすいサービスです。

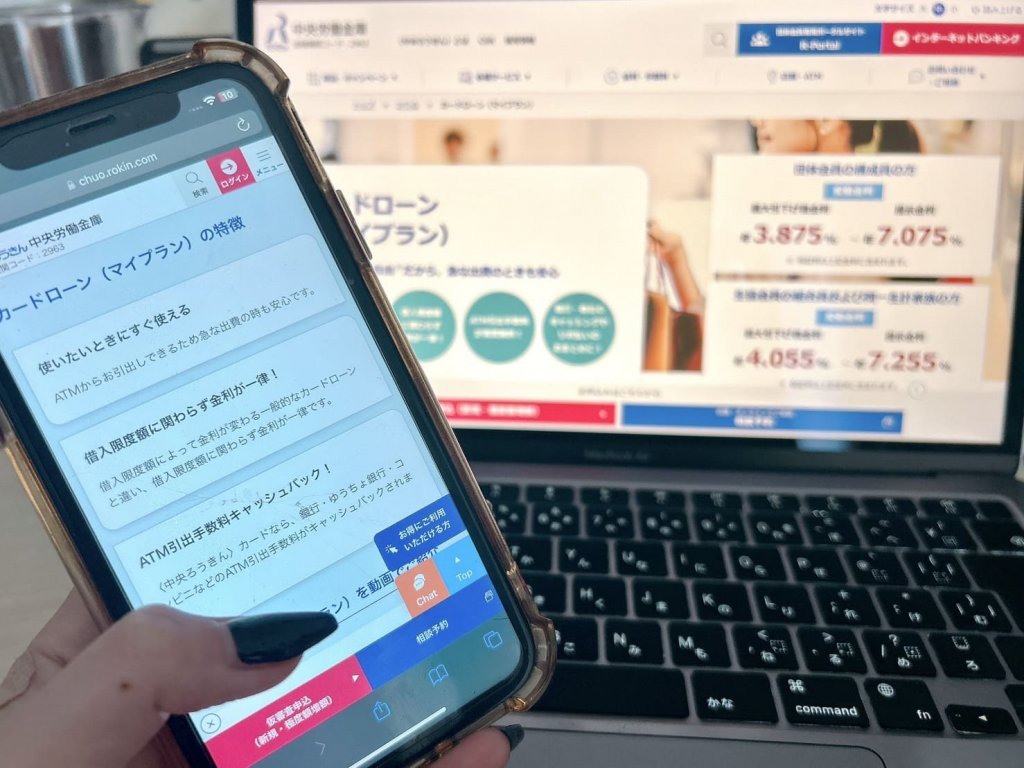

中央ろうきん(マイプラン)「労働者や生協組合員向け」

| 項目 | 内容 |

|---|---|

| 上限金利 | 500万円まで:上限年8.475% |

| 無利息期間 | なし |

| 申込~融資まで | 10日程度 |

| 在籍確認 | 原則確認の電話あり |

| 備考 |

中央労働金庫は、労働組合員や生協組合員を中心に安心できる金利水準を提供しており、「マイプラン」という個人向けローンを取り扱っています。

土日祝日は店舗窓口が閉まっていることが多いですが、インターネットや郵送で申し込みを進めることが可能な場合もあります。 一般の銀行よりも金利優遇が期待できる反面、融資までに時間がかかるケースもあります。

急ぎの場合は事前の問い合わせが欠かせません。

金利や返済の仕組みを理解しておく

借り入れの際には、金利タイプや返済方式によって大きく総返済額が変わります。

自分に合ったスケジュールで無理なく返済できる形を選んでください。

金利は借入額や返済期間によって変動

カードローンや各種ローンでは、借入額が大きいほど金利が下がる階層型の金利体系を採用している場合があります。

また、短期で一気に返済できるなら金利が少々高めでも総返済額は抑えられ、逆に長期返済になるほど総利息が増える傾向が強いです。 金融機関によっては変動金利と固定金利を選択できる商品もあるため、経済情勢や今後の収支を予測して選ぶことが重要です。

単純に月々の返済額だけでなく、総支払い額を比較して判断しましょう。

「いくら借りて」「いつまでに返すか」を明確にすることが大切です

無理のない返済計画を立てる

毎月の返済額が少ないと感じると、つい追加で借り入れをしたくなる場合があります。

しかし、借入残高が増えて長期化すると、その分利息負担が膨らんでしまうリスクが高いです。 ボーナス返済や繰り上げ返済を活用しながら、できるだけ早期完済を目指すことで負担を軽減できます。

返済できないほどの金額を借りないことが一番の防衛策です。

「そもそも借りない」が理想であるため、枠があるからといって借りすぎないようにしましょう

週末に借り入れをスムーズにするための3つのヒント

土日に借り入れを考える際は、事前準備やATMの稼働状況を把握しておくとスムーズに行動できます。

急なトラブルを回避するためにも計画性が大切です。

土日に営業しているATMや店舗を押さえる

一部の金融機関や消費者金融の無人契約機は、土日祝日でも夜遅くまで稼働しているところがあります。

店舗に出向く場合も、平日よりは営業時間が短いことが多いので、公式サイトなどで事前に確認しておくと安心です。 コンビニATMを利用するときは、手数料や利用上限額、メンテナンス時間帯などにも注意が必要です。

思い立ってすぐ行動できるよう、近隣のATMと営業時間を把握しておきましょう。

「土日 〇〇(お住まいの地域) 借りれる」などで検索してみましょう

オンライン手続きなら週末でも申し込みやすい

銀行や消費者金融のオンラインサービスを活用すると、自宅にいながら週末でも申請や契約手続きが可能です。

ただし、審査や振り込み作業は平日に行われる場合があるため、土日中の即日融資を希望する場合は消費者金融の無人契約機や提携ATMを活用するのが確実です。 オンライン申し込みでも、本人確認書類のアップロードや在籍確認の取り扱い方など、事前確認が必要な事項があります。

インターネット環境とスマホがあれば、短時間で手続きを進められます。

即日入金が必須でない場合は最も簡単に借りられる方法の一つです

金利以外の付帯サービスや返済方法も比較

金利ばかりに注目しがちですが、ポイント還元や無利息期間、返済時の手数料や利便性なども重要な比較ポイントです。

金融機関によっては、スマホアプリで残高管理がしやすかったり、提携ATM手数料が無料だったりするので、総合的な使い勝手をチェックしましょう。 長期的な利用になった際、こうした付帯サービスの差が大きなメリットやデメリットとして現れます。

自分のライフスタイルに合った融資サービスを慎重に選ぶことが大切です。

残高をすぐに確認できるようにしておくと、返済のモチベーションも上がります

スマホやネットバンキングを使った土日対応の借入

近年は金融機関もスマホアプリやネットバンキングの強化を進めており、土日に借り入れを行う際のハードルが低くなっています。

アプリ完結型のサービスを利用すれば契約手続きもスピーディです。

消費者金融アプリと銀行系アプリの使い分け

消費者金融系のアプリは土日でも審査から融資までをスピーディに行えるメリットがありますが、金利が高めに設定されている場合が多いです。

一方、銀行系のアプリは金利が低い傾向があるものの、土日祝日に即日融資に対応していない場合があります。 利用目的や急ぎの度合いによって、どちらが適しているかを判断することが必要です。

時間を優先するなら消費者金融、金利を重視するなら銀行系のアプリを選ぶと良いでしょう。

「早さ」と「金利」どちらが重要か、検討しましょう

WEB完結で郵送手続き不要のケースもある

本人確認書類や収入証明書をスマホで撮影し、そのままアップロードできるサービスが普及しており、郵送による手間が省けます。

契約書類も電子契約で完結できる場合は、家族に知られずに借り入れができる可能性が高まるでしょう。 ただし、在籍確認のために勤務先へ電話が入る場合があり、この点が気になる人は「電話連絡なし」を謳うサービスを選ぶ方法があります。

「家族に知られたくない」という人はWEB完結タイプがおすすめです

WEB完結型なら時間と手間を大幅に削減できるのが魅力です。

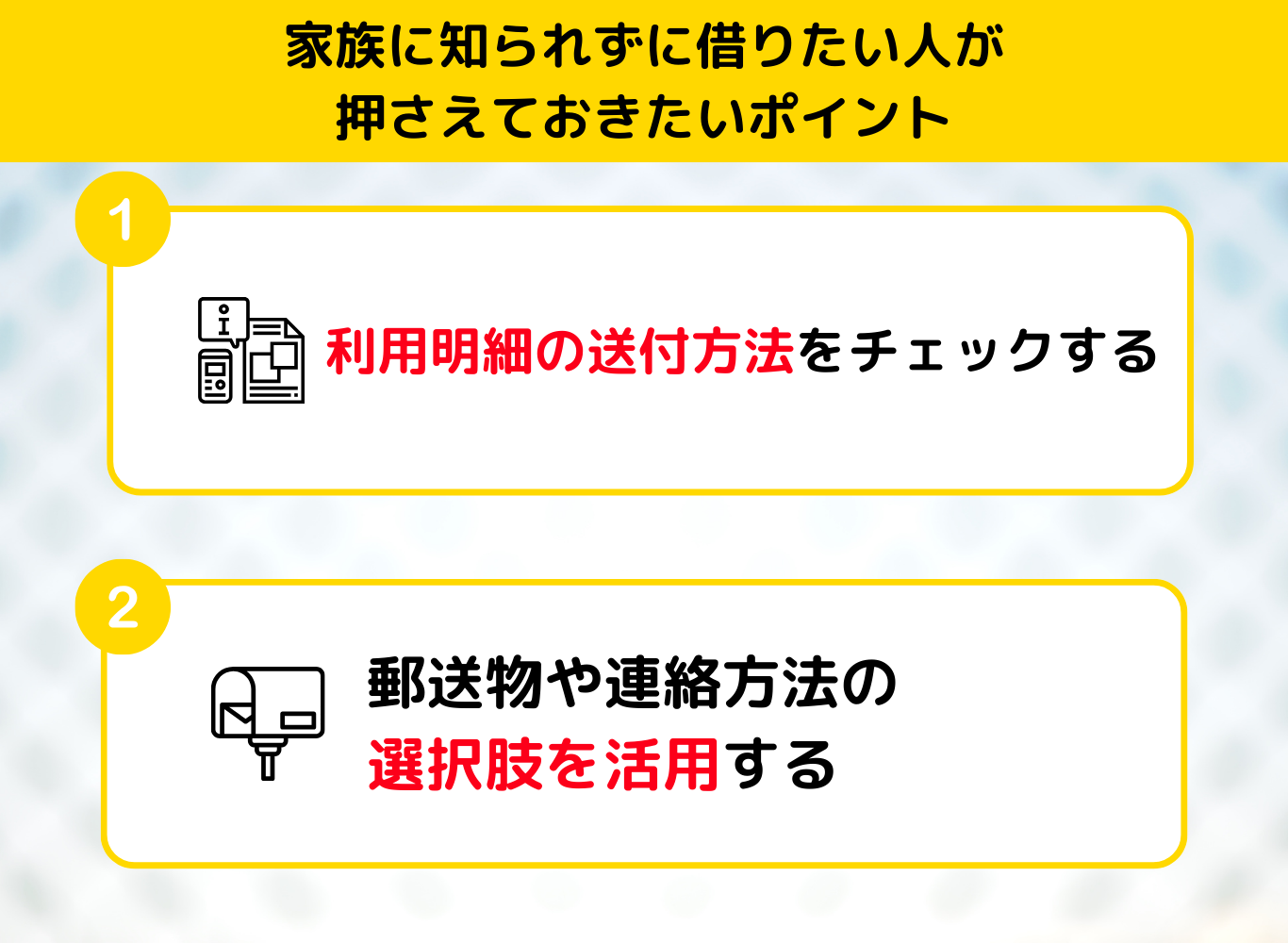

家族に知られずに借りたい人が押さえておきたいポイント

郵送物や電話連絡などを極力避けたい場合は、事前に金融機関側の対応を調べておく必要があります。

細部まで確認しておかないと、後から家族に発覚するリスクがあります。

利用明細の送付方法をチェックする

利用明細や契約書類を自宅に郵送するのではなく、オンライン明細のみを選択できる金融機関が増えています。

紙の明細が発行されなければ、家族に知られずに返済状況を管理できる可能性が高まります。 ただし、初回契約時だけ書面交付が必須になる場合があるので、必ず申し込み時に確認することが重要です。

スマホやパソコンで利用履歴を管理できる仕組みをうまく活用しましょう。

オンラインならば、スマホやパソコンを見られない限り家族に知られることはありません

郵送物や連絡方法の選択肢を活用する

金融機関によっては、契約書類やカードの受け取り方法を店舗窓口や自動契約機で行えるケースがあります。

また、電話連絡は携帯電話のみにしてもらうなど、連絡手段を指定できる場合もあります。 こうした選択肢をうまく利用すれば、家族と同居していてもプライベートな借り入れ情報を知られにくくなります。

事前にオペレーターに相談してプライバシーに配慮した方法を選びましょう。

たとえオンラインで完結できなくとも、家族に知られない方法はあります

土日にお金を借りる方法についてのまとめ

- カードローンかクレジットカードのキャッシングが代表的な手段

- 金利や返済の仕組みは必ず理解しておく

- 家族に知られたくない人はWEB完結タイプがおすすめ

土日にお金を借りるには、カードローンやクレジットカードのキャッシングなど、週末対応を強化しているサービスを活用するのが近道です。

ただし、即日融資が可能といっても審査状況や書類不備によっては時間がかかることもあるため、余裕を持った行動が求められます。 公的融資や自治体の貸付制度なども検討すると、金利負担を抑えながら資金を調達できる可能性があります。

自分の状況や返済能力に合った方法を選び、無理のない借り入れを心掛けてください。