お金を借りる方法を徹底解説!最短即日から公的制度まで幅広く紹介

急な出費や生活費の不足など、いざというときに役立つ「お金を借りる方法」は多岐にわたります。

とはいえ、金利や返済の負担を考慮せずに借りると、後から大きな負担となる恐れがあります。本記事では、即日融資から公的支援制度まで幅広く網羅し、それぞれの特徴をわかりやすく解説します。

自分に合った手段を見極め、計画的に活用するためのポイントを押さえましょう。

すぐに資金を用意したい人に適したお金を借りる方法

- 消費者金融のカードローン

- 銀行カードローン

- クレジットカードのキャッシング

短期間で資金を確保したい場合は、スピードと利便性を重視する方法が求められます。

特に即日融資に対応した手段は緊急時に大いに役立ちます。 ただし、金利が高めの傾向があるため、返済計画を明確に立てることが欠かせません。

借り入れの条件や手続きの流れを把握しておけば、よりスムーズに必要なお金を手にできます。

消費者金融のカードローン(例:アコム、プロミスなど)

- 即日融資が可能

- 金利は比較的高め

- 無利息機関が設けられているサービスもある

消費者金融のカードローンは、申し込みから融資までが非常にスピーディーで、急ぎの資金需要に向いています。

インターネットで手続きが完結するケースも多く、店舗へ足を運ぶ必要がない点も大きな魅力です。 加えて、融資額が比較的少額でも利用しやすく、多様なニーズに応えられます。

ただし、銀行系のローンと比べると金利は高めに設定される傾向があるため、利息負担には注意が必要です。

融資条件としては安定した収入が求められますが、正社員だけでなくパートやアルバイトでも審査に通る可能性があります。

返済の延滞が続くと信用情報に悪影響が及ぶため、計画的な利用を心掛けたいところです。 審査自体は比較的柔軟ですが、同時に複数のローンへ申し込むと不利になる場合があるため、一度に多くの申し込みは避けましょう。

公式サイトやコールセンターなどで詳細を確認すると、借入限度額や返済方式なども事前に把握できます。

特に初回利用時は無利息期間が設けられているサービスもあるので、うまく活用すれば利息負担を減らせます。 一方で、急ぎの借り入れに対応できる反面、返済能力を超える高額の借入はリスクが大きい点に留意しましょう。

WEBで完結するタイプも多いので、すぐに利用を開始できます

銀行カードローン(例:PayPay銀行、三井住友銀行など)

- 金利は消費者金融より低めで、長期的な返済負担を抑えやすい

- 利用限度額が大きめで、まとまった資金が必要な場合に便利

- ネット完結で24時間申し込み可能だが、即日融資は難しい場合がある

- 審査は厳しめで、安定した収入や信用情報が重視される

銀行カードローンは、消費者金融と比べて金利が低めに設定されている場合が多く、長期的な返済負担を軽減しやすい特徴があります。

利用限度額も大きめに設定されることが多いため、まとまった金額を必要とする方にとって魅力的です。 とはいえ、審査の基準は厳しめで、安定した収入や信用情報が重視されるため、利用できる人が限られる可能性があります。

ネット完結のサービスを提供している銀行も多く、24時間いつでも申し込み可能な点は利便性が高いです。

反面、申込日や時間帯によっては即日融資が難しいケースがあるため、緊急度合いに応じて使い分ける必要があります。 また、銀行ならではの信頼感がある一方で、金利や手数料の詳細は必ず事前に確認すべきです。

ローン契約後はキャッシュカードや専用カードで簡単にお金を引き出せるため、急な出費にも柔軟に対応できます。

利用限度額の増額を希望する際は、一定期間の利用実績や返済状況などが評価対象となることが多いです。 最近はスマートフォンアプリで残高照会や返済スケジュールをチェックできるサービスも広がりつつあります。

銀行カードローンを選ぶ際は金利、返済方式、利用可能額などを比べ、最適な商品を選択することが大切です。

全てのサービスで即日融資とはいかないものの、比較的審査は早めです

クレジットカードのキャッシング(例:JCB、VISAなど)

- ATMからすぐに現金を引き出せ、海外でも利用可能

- 金利は消費者金融と同程度かやや低めで、長期利用は利息負担に注意

- 利用枠はショッピング枠とは別に設定される

- 手軽に利用できるが、必要な分だけ借りて計画的な返済が必要

クレジットカードに付帯するキャッシング機能は、手持ちのカードと暗証番号さえあれば、全国のATMからすぐに現金を引き出せる利便性が魅力です。

利用限度額はショッピング枠とは別に設定されることが多く、上限を超えない範囲であれば何度でもキャッシング可能です。 ただし、クレジットカード会社によってはキャッシング枠を事前に申請する必要があるため、契約時や追加申し込み時に確認が必要となります。

金利は消費者金融と同程度か、やや低めに設定される場合がありますが、長期的に利用すると利息が膨らむ点には注意しましょう。

海外でも現地通貨を引き出せるサービスを提供しているカードも多く、旅行や出張時には非常に便利です。 一括払いだけでなくリボ払いに対応している点も特徴ですが、リボ払いの手数料には十分警戒することが大切です。

キャッシング利用分は毎月の支払日に合わせて返済する形となり、延滞するとカード自体が使えなくなるリスクもあります。

返済方式を選択できるクレジットカードもあるため、事前にどのようなプランがあるか把握すると安心です。 利便性が高い分、気づかないうちに利用額が大きくなりがちなので、定期的に利用状況をチェックしてください。

緊急時にすぐ現金を用意できる方法としては優れていますが、収支バランスを崩さない借り方を心掛けましょう。

手軽かつ金利が高いことが多いため「必要な分だけ借りる」ことを意識しましょう

審査に不安を感じる人が検討できるお金を借りる方法

- 自治体の貸付制度

- 従業員貸付制度

- 配偶者貸付

- 生命保険を利用した契約者貸付

安定収入や信用情報に不安がある場合でも、検討できる借り入れ手段はいくつか存在します。

公的制度や職場の福利厚生などが代表的な例です。 条件は必ずしも緩いわけではありませんが、相談先が多い点が特徴です。

自治体の貸付制度(生活福祉資金貸付、母子父子寡婦福祉資金貸付金、求職者支援資金融資など)

- 低所得世帯やひとり親家庭、求職中の人を対象とした公的な貸付制度

- 金利が低い、または無利子の場合が多いが、審査には時間がかかる

- 申請には住民票や所得証明書などの書類が必要

- 貸付金の用途が決まっている場合があり、事前の確認が重要

自治体が運営する貸付制度は、低所得世帯やひとり親家庭、求職中の人などを対象に、生活の安定をサポートするために用意されています。

中でも生活福祉資金貸付は社会福祉協議会を通じて申し込むことが一般的で、生活費や住宅の補修費など多岐にわたる用途に利用可能です。 さらに、母子父子寡婦福祉資金貸付金では、子どもの就学費用や資格取得資金などを支援する制度があり、家計への負担を大きく減らせます。

求職者支援資金融資は、職業訓練を受ける際の生活費などに充てられ、返済においても一定の猶予が設けられることが多いです。

金利が低い、もしくは無利子の場合が多いものの、その分審査に時間がかかる点には留意しなければなりません。 申請には住民票や所得証明書など多くの書類が必要となるため、事前に自治体の窓口や公式サイトでチェックしましょう。

貸付金の用途が厳密に決められている制度もあるので、事前の確認が欠かせません。

いずれも返済不要ではないため、将来的な返済計画をしっかりと立ててから申し込むことが大切です。 経済的に厳しい状況でも支援が得られる可能性があるので、困ったときは諦めずに窓口へ相談してみることをおすすめします。

金利が低いまたは無利子だからといって「返済不要」ではないことを覚えておきましょう

従業員貸付制度(勤務先の福利厚生)

- 企業の福利厚生の一環で、低金利または無利息で利用可能

- 返済は給与天引きが多く、管理がしやすい

- 勤続年数や利用目的などの条件が企業によって異なる

- 退職時に一括返済を求められる可能性がある

従業員貸付制度は、社員の生活や急な出費をサポートするために企業が設けている福利厚生の一環です。

自社内の制度であるため、金利が低いあるいは無利息といった好条件で利用できるケースがあり、銀行や消費者金融よりも負担が軽減されます。 ただし、企業によっては勤続年数や雇用形態、利用目的など、申し込みに際する条件が細かく定められている場合があります。

申し込みの際には、総務や人事担当者を通じて必要書類や手続きの流れを確認するとスムーズです。

返済は給与天引きで行われることが多いため、毎月の支払管理が簡単になります。 一方で、退職時に一括返済を求められる可能性があることは、予め頭に入れておくべきポイントです。

企業内の制度となるため情報が外部に漏れにくく、心理的なハードルが低いと感じる人もいるでしょう。

しかし、借りたお金が返せなくなってしまうと職場での信頼を失うリスクもあるため、安易な利用は避けるべきです。 利用を検討する場合は、返済期間と自身のキャリアプランとの兼ね合いを考慮し、無理のない範囲での借り入れを心掛けましょう。

給与天引きで「強制的に」返済できるため、つい使いすぎてしまう人におすすめです

配偶者貸付(夫婦の収入を合算する仕組み)

- 夫婦の収入を合算して借り入れ審査を受けられる制度

- 配偶者の同意と収入証明書が必要

- 利用できる業者は限られており、事前の確認が必要

- 夫婦間での返済計画とリスクの話し合いが重要

配偶者貸付は、夫婦の収入を合算して借り入れ審査を受けられる制度で、単独では収入基準を満たさない人が利用できる可能性があります。

貸金業法では個人の年収の3分の1以上を超えての借り入れを禁止していますが、配偶者の同意と収入証明書類を揃えれば、夫婦合算の年収を基準に融資を受けられます。 実施している業者は多くありませんが、うまく利用できればより高額な借り入れが可能になります。

ただし、配偶者の信用情報も審査の対象となるため、相手方の状況によっては利用を断られるケースもある点に注意しましょう。

手続きには夫婦双方の同意書や収入証明書などが必要で、通常のカードローンよりも提出書類が多い傾向にあります。 また、離婚や別居など夫婦関係に変化が生じた場合の返済責任について、トラブルになりやすい側面も否めません。

利用する場合は、夫婦間で返済計画やリスクについて十分に話し合い、将来的な見通しを含めて合意しておくことが大切です。

状況次第では他の公的制度や金融商品のほうが適していることもあるため、選択肢を比較しながら慎重に検討しましょう。 配偶者貸付を扱う金融機関の情報は限られているため、事前に公式サイトや問い合わせなどで最新情報を確認すると安心です。

お金の問題で夫婦間に亀裂が生じないよう、しっかりと相談して利用しましょう

生命保険を利用した契約者貸付

- 生命保険の解約返戻金の範囲内で借り入れ可能

- 一般的に低金利で、信用情報に影響しない

- 返済が滞ると保険金が減額されるリスクがある

- 保険の種類によっては利用できない場合があり、事前確認が必要

生命保険に加入している場合、保険の解約返戻金の範囲内でお金を借りることができる仕組みが契約者貸付です。

保険会社によって金利や返済方法が異なりますが、一般的にはカードローンなどよりも低金利で利用できるケースが多いです。 手続きも比較的簡単で、保険契約者本人が申し込みを行うだけで短期間で融資を受けられる可能性があります。

ただし、返済が滞ると最終的に保険金が減額されるなどのリスクがあるため、計画的に利用しなければなりません。

また、保険の種類によっては契約者貸付の制度が用意されていない場合もあるので、加入している保険の概要をよく確認する必要があります。 通常のカードローンと異なり、信用情報への登録は行われないことが多い点も特徴の一つです。

しかし、保険は将来のリスクに備える手段でもあるため、貸付を受けすぎるともしもの時の保障額が不足する懸念も考慮しましょう。

金利や返済期間を含め、保険会社に直接問い合わせて詳細を確認することで、安全かつ有効に活用できる可能性が高まります。 借り入れ金額を増やしすぎると解約返戻金が枯渇し、結果的に保険の見直しを迫られるケースもあるため注意が必要です。

生命保険に加入している目的を見失わず、無理のない範囲で利用しましょう

目的や用途に合わせて活用できるお金を借りる方法

- 目的別ローン(自動車ローンなど特定目的向け)

- フリーローン(使い道を限定しない融資)

- 学生ローン(18歳以上の学生が利用可能)

- 借り換えローン(金利や返済負担を軽減)

- おまとめローン(複数の借入を一つに集約)

借り入れの目的がはっきりしている場合、その用途に特化したローンを利用するとメリットを得やすいです。

目的を限定しない融資も幅広い使い道に対応可能です。 選択肢を知り、状況に応じて使い分けましょう。

目的別ローン(自動車ローンなど特定目的向け)

- 自動車や住宅など、特定の目的に特化したローンで金利や条件が優遇されやすい

- 資金の使い道に制限があり、正確な申告と利用が求められる

- 審査は比較的厳しく、長期の返済計画が必要

自動車ローンや住宅ローンといった目的別ローンは、用途が明確に定められている分、金利や条件が優遇されていることが多いです。

例えば自動車ローンでは、ディーラーローンや銀行ローンなど複数の選択肢があり、支払い方法も分割払いやボーナス併用など柔軟に設定できます。 住宅ローンの場合、政府が支援する住宅金融支援機構の制度を利用することで、さらに低金利で借り入れ可能なケースもあります。

ただし、事業用や投資目的での使用は禁止されるなど、資金の使い道に制限があるため、契約時に正確な情報を申告することが求められます。

また、審査が比較的厳しく、完済までの期間が長期にわたる場合があるため、将来の収支計画を綿密に組んでから申し込むことが重要です。 契約後にローンの見直しや借り換えを行うことで、金利や毎月の返済額を削減できる可能性もあるので、定期的なチェックをおすすめします。

目的別ローンは、購入や改修、学費など特定の用途に特化しているため、必要な金額だけを借り入れしやすい点がメリットといえるでしょう。

その反面、使途が自由にならないので、用途が変わった際には別途手続きや再申し込みが必要になることがあります。 利用前に金利や手数料の比較、返済計画の策定を行うことで、負担を最小限に抑えながら目的を達成できます。

数あるルーンの中でも特に「用途」を明確にして利用する必要があります

フリーローン(使い道を限定しない融資)

- 使い道が自由で、引っ越し費用や医療費など幅広く利用可能

- 1回の契約でまとまった金額を借り入れ、追加融資には再審査が必要

- 金利はカードローンと同程度かやや低めで、審査は収入や信用情報が重視される

フリーローンは、その名の通り使い道を特に問われないため、引っ越し費用や冠婚葬祭、医療費など幅広いシーンで利用可能です。

銀行や信用金庫などが取り扱うことが多く、借入金額や金利、返済期間は金融機関ごとに大きく異なります。 カードローンとは異なり、一度の契約でまとまった金額を借りて、その後は追加で借り入れできない仕組みが一般的です。

返済の見通しが立てやすい一方、緊急時に追加の融資を受けたい場合は再度審査を受ける必要があります。

金利はカードローンと同程度かやや低めに設定されることが多く、消費者金融よりも負担が少なくなるケースもあるでしょう。 ただし、審査は安定した収入があるかどうか、過去のクレジットヒストリーに問題がないかなどを厳重にチェックされます。

保証人や担保が必要となる場合もあるため、利用条件をしっかり確認することが大切です。

融資額が確定している分、計画的に使いやすい反面、必要以上に借りてしまうリスクを回避するためにも、あらかじめ用途や借入額を明確にしておきましょう。 複数のフリーローンを比較検討し、金利や手数料、返済期間など総合的に判断して選ぶことが望ましいです。

「いくら必要か」を明確にしてから利用することで借りすぎを防げます

学生ローン(18歳以上の学生が利用可能)

- 8歳以上の学生が対象で、生活費や活動費など幅広く利用可能

- 利用限度額は少額で、親権者の同意や保証人が必要になる場合が多い

- 金利は高めで、返済計画を立てた上での利用が必須

- 延滞すると信用情報に影響するため、将来的な影響も考慮する必要がある

学生ローンは、18歳以上の大学生や専門学生を対象に、学費以外の生活費やサークル活動費なども含めて幅広く利用できるのが特徴です。

一般的には社会人向けのローンよりも小口の融資が中心ですが、その分審査基準がやや柔軟に設定されていることがあります。 ただし、親権者の同意や保証人が必要になるケースが多く、利用限度額も数十万円程度に限定されることが少なくありません。

学業に集中するためにバイト代だけでは賄えない出費がある場合に役立ちますが、返済能力が十分でないと後々の負担につながります。

金利は高めに設定されることが多いので、社会人として働き始めてから完済できる見込みを立てて申し込むことが肝心です。 また、利用した学生ローンが信用情報に記載されるため、長期の延滞があると将来のローン審査で不利になる可能性もあります。

サービスによっては在学証明書や学生証の提示を求められることがあり、学生であることを証明できなければ契約できません。

学生ローンを専門に扱う業者は限られていますが、金利やサービス内容に差があるので、必ず複数を比較検討することが大切です。 短期的な不足資金を補う目的なら有効ですが、奨学金や公的支援制度など他の選択肢も併せて検討しましょう。

18歳以上でも高校生は利用できないことに注意が必要です

借り換えローン(金利や返済負担を軽減)

- 既存のローンをより低金利のローンに切り替えて返済負担を軽減できる

- 事務手数料や保証料が発生する場合があるため、総支払額を事前に計算することが重要

- 審査では信用情報が重視され、過去の借り入れ履歴が影響することもある

借り換えローンは、すでに他社からの借り入れがある場合に、より低金利のローンに切り替えて返済負担を軽減する目的で利用されます。

金利差によっては月々の返済額が下がり、総返済額も大きく節約できる可能性があるため、現在のローン条件を見直す良い機会となるでしょう。 ただし、借り換え時に事務手数料や保証料が発生することがあるため、実質的に得をするかどうかを計算してから決断することが重要です。

カードローンや自動車ローン、住宅ローンなど、さまざまな種類の借り入れに対応する借り換え商品があり、自分の状況に合ったものを選ぶことが肝心です。

また、借り換えを検討する際には、現在の借入残高や返済期間、金利タイプ(固定か変動か)などを正確に把握しておきましょう。 金融機関によっては借り換え専用のキャンペーン金利を設けている場合もあるため、複数社を比較することが賢明です。

審査に通れば大幅に経済的負担が緩和されますが、新たに信用情報のチェックが行われるため、過度な借り入れ履歴があると不利になるケースも考えられます。

返済計画を立てる際には、金利だけでなく、返済方法や手数料なども含めて総合的に検討し、将来的なリスクを最小化するようにしましょう。 タイミングよく借り換えをすることで、借金完済までの道のりを短縮し、家計の安定にもつながります。

金利が安くなっても、返済方法や手数料によってはむしろ総支払額が増えることもあります

おまとめローン(複数の借入を一つに集約)

- 複数の借入を1つにまとめて返済管理を簡略化

- 金利が下がる場合もあり、総返済額の削減が期待できる

- 返済期間が長引くと利息負担が増えるリスクがあるため、事前のシミュレーションが重要

おまとめローンは、複数の金融機関や消費者金融からの借り入れを一つのローンにまとめることで、返済管理をシンプルにする方法です。

借入先が多いとそれぞれの返済日や金利が異なり、支払い漏れや利息の増大を招きやすいですが、おまとめローンを利用することで一本化が可能となります。 また、金利面で有利になる可能性があるため、長期的に見れば総返済額が減少することも期待できます。

ただし、基本的には高い信用力が求められるため、審査が厳しくなる傾向にある点には留意してください。

審査に通らずおまとめできない場合は、まず一部の借り入れだけでも借り換えを行い、返済実績を積み重ねてから再度挑戦する方法もあります。 おまとめローンを提供する金融機関は銀行や消費者金融など多岐にわたり、適用金利や返済条件に差が大きいです。

利用を検討する際は、月々の返済額や返済期間がどれほど変わるか、事前にシミュレーションして比較検討すると安心でしょう。

複数の借入を一つにすることで気持ちの面でも負担が軽くなり、返済計画を立てやすくなる利点があります。 一方で、返済期間が長引くと結果的に支払う利息が増える可能性もあるため、期間と金利のバランスをしっかり見極めることが大切です。

「いくら借りていて、いつ返し終わるかわからない」という人におすすめです

事業者が検討できるお金を借りる方法

- ビジネスローン(個人事業主・法人向け)

- 日本政策金融公庫の融資(公的支援制度)

個人事業主や法人を運営している場合、事業性資金を調達するための方法を選ぶ必要があります。

事業向けのローンや公的融資を活用し、経営を安定させることが重要です。

ビジネスローン(個人事業主・法人向け)

- 国が運営する公的融資で、中小企業や個人事業主が対象

- 新規開業者や女性、若者、シニア向けの特別融資があり、低金利で利用可能

- 事業計画書や資金繰り表などの書類が必要で、審査には時間がかかる

ビジネスローンは、設備投資や運転資金など事業に必要なお金を調達するために設計された金融商品です。

個人事業主でも法人でも申し込めるものが多く、事業計画書や決算書などを提出することで審査を受ける流れが一般的です。 銀行系のビジネスローンは金利が低い反面、審査が厳しく融資までに時間がかかることがありますが、消費者金融系はスピード感がある一方で金利が高めです。

開業間もない時期でも利用できるローンが増えているため、実績が浅い事業者でも検討しやすくなっています。

ただし、資金使途を事前に明確にし、返済能力を超える借り入れは避ける必要があります。 貸付条件には、売上規模や事業歴、代表者個人の信用情報などが総合的に評価される点を理解しておきましょう。

必要書類が多い場合がありますが、事業計画や収支予測を明確に示すことで審査を通過しやすくなります。

融資を受けた後の返済は経費として計上可能な場合もあるため、税務面でもメリットが得られることがあります。 ただし、ビジネスローンを重ねて利用すると金利負担が増大し、経営を圧迫するリスクがあるため、資金計画を綿密に立てましょう。

必ず、余裕をもって返せる範囲で借りるようにしましょう

日本政策金融公庫の融資(公的支援制度)

- 設備投資や運転資金など、事業に必要な資金調達が可能

- 開業間もない事業者でも利用できるローンが増えている

- 資金使途を明確にし、返済計画を立ててから申し込むことが重要

日本政策金融公庫は、国が全額出資する金融機関で、中小企業や個人事業主に対する公的融資制度を多数用意しています。

新規開業者や女性・若者・シニア起業家向けの特別融資など、条件によっては低金利で利用できる枠組みが存在します。 申し込みには事業計画書や資金繰り表、納税証明書などが必要で、審査に時間を要することが多いものの、信用力が薄い事業者でも利用の道が開かれやすいです。

また、返済期間が比較的長期に設定されやすいため、毎月の返済負担を抑えながら資金を確保できる利点があります。

公的機関であるため、事業主の実情に応じた相談にも対応してくれ、経営上のアドバイスを受けられるケースも少なくありません。 ただし、審査では事業の将来性や社会的意義など多角的な要素が見られるため、計画性のない申し込みは通りにくい点には注意が必要です。

無担保や無保証人での融資が可能な制度も存在しますが、上限金額や適用条件は随時更新されるので、最新情報を確認しましょう。

経営者としては、融資を受ける目的や返済計画を明確化し、書類の不備をなくすことで審査通過率を高める努力が大切です。 積極的に公的制度を活用することは、金融機関からの信頼獲得にもつながり、今後の資金調達にもプラスに働く可能性があります。

貸す側の視点に立って、丁寧に書類を用意・記入することがポイントです。

専業主婦や学生・無職でも利用しやすいお金を借りる方法

- 専業主婦(主夫)が申し込み可能なカードローン

- 学生(18歳以上)は契約できても高校生は不可

- 年金受給者が利用できるケースも

- 無職や失業中でも検討できる手段はある

無職や専業主婦、学生など、収入が安定しない人でも検討可能な借り入れ手段は存在します。

利用条件や審査基準は厳しめなことが多いため、事前確認が大切です。

専業主婦(主夫)が申し込み可能なカードローン

- 配偶者の収入証明や婚姻関係を示す書類の提出が必要なケースが多い

- 利用限度額は低めで、緊急的な出費への対応に向いている

- 滞納すると配偶者の信用情報にも影響するため、計画的な利用が重要

専業主婦(主夫)でも申し込み可能なカードローンは、一部の銀行などで取り扱われており、配偶者に安定した収入があれば利用できるケースがあります。

配偶者貸付と似た面がありますが、こちらはあくまで申込者本人の名義で借り入れができるため、家庭での資金管理がしやすい点がメリットです。 審査では、配偶者の収入証明や婚姻関係を示す書類を求められる場合もあり、条件を満たせば限度額を設定してもらえることがあります。

ただし、貸金業者によっては専業主婦への貸し付けを行っていない場合もあるため、事前に公式サイトや窓口で確認することが重要です。

金利面は一般的なカードローンと大きな差はありませんが、配偶者が同意しなければ借り入れできないケースも存在します。 また、万が一返済が滞った場合は家庭内トラブルに発展する恐れがあるため、夫婦間で十分に話し合いを行ってから利用を開始しましょう。

利用限度額は低めに設定されることが多いため、緊急的な出費への対応に向いていますが、大きな資金が必要な場合は他の方法も検討してください。

基本的に主婦(主夫)の借り入れは家計を助けるための措置ですので、無理のない範囲で計画的に使うことが大切です。 専業主婦向けローンの商品情報は変動することがあるため、公式の情報源で最新の条件や金利を必ず確認するようにしましょう。

滞納すると「配偶者の信用情報」にも傷がつくおそれがある点に注意しましょう

学生(18歳以上)は契約できても高校生は不可

- 高校生は法律上、ローンやキャッシングの契約が不可

- 大学生や専門学生は利用可能だが、親権者の同意が必要な場合もある

- 借入限度額は低めで、短期的な不足資金の補填が中心

ローンやキャッシングは法律上、高校生は申し込むことができません。

そのため、18歳以上であっても高校在学中の場合は利用が難しいと認識しておきましょう。 大学や専門学校へ進学した後であれば、学生ローンや一部のカードローンに申し込みできる可能性があります。

ただし、未成年に対しては親権者の同意を求める金融機関も多く、社会人と同等の条件が適用されない場合がある点に注意が必要です。

アルバイトなどで一定の収入を得ていても、借入限度額は低めに設定されることが一般的です。 また、学業を優先させる意味でも、大きな金額を借りるよりは短期的な不足資金を補う程度にとどめるのがおすすめです。

将来のクレジットヒストリーを傷つけないためにも、返済が無理なく行える範囲で利用しましょう。

誤って契約違反や延滞をしてしまうと、社会人になってからのローン申請やクレジットカード審査にも影響が及ぶ可能性があります。 学生向けのサービスは限られているものの、必要に応じて奨学金や大学の緊急貸付制度なども検討すると選択肢が広がるでしょう。

金利や返済方式、利用可能額をよく比較し、自分に合った借り入れ先を選ぶことが大切です。

将来のためにも、余裕をもって返せる分だけ借りるようにしましょう

年金受給者が利用できるケースも

- 安定収入として年金を認める金融機関もあり、ローンの利用が可能な場合がある

- 年齢制限が設定されていることが多く、上限年齢を事前に確認する必要がある

- 健康状態や家族の協力体制を考慮し、無理のない返済計画を立てることが重要

年金受給者であっても、一定の収入を証明できればカードローンやフリーローンなどを利用できる可能性があります。

銀行や信用金庫によっては、年金を安定収入と見なし、高齢者向けのローン商品を用意しているケースもあるため、相談してみる価値があります。 ただし、年齢制限を設けている金融機関は多く、75歳までや80歳までなど、商品ごとに上限が異なるため注意が必要です。

また、健康上の理由などで入院が長引くと、返済が滞るリスクがあるため、家族と連携して利用計画を立てることが望ましいでしょう。

年金担保貸付という制度も以前は存在しましたが、条件が厳しくなるなどの変更が行われており、最新情報を必ずチェックする必要があります。 借り入れた資金は生活費に充てるだけでなく、医療費や介護費用など急な出費にも対応できますが、その分、返済の計画性がより重要となります。

高齢であるほど、万が一の事態に備えて保険や家族の協力体制を整える必要があり、無理のない範囲で借りることが大切です。

金融機関によっては電話や窓口でのサポートが充実しているので、疑問点は遠慮なく問い合わせましょう。 年金を安定収入とみなすかどうかの基準は各社異なるため、複数の選択肢を比較検討して最適な方法を見つけてください。

必ず、家族に相談したうえで利用するようにしましょう

無職や失業中でも検討できる手段

- 低金利で利用できる場合もあるが、用途や条件が細かく設定されている

- 就職の見込みがある場合は証明書類の提出で審査が有利になることも

- 返済計画と収入見込みをしっかり示し、慎重に検討することが重要

無職や失業中の場合、安定収入がないため通常のローン審査は厳しくなる傾向があります。

それでも、自治体や公的機関の貸付制度、あるいは保証人を立てることで借りられる場合があります。 中には、配偶者や親の収入を合算して審査を行うカードローンや、即日融資は難しいものの低金利の公的融資なども存在します。

ただし、失業給付を受けている場合は、給付期間の終了が近いと返済能力が疑問視されるため、融資を断られる可能性が高まります。

金融機関の立場から見ると、返済の見込みが不透明な状況での貸し付けはリスクが高いため、どの制度でも審査は慎重に行われるでしょう。 生活福祉資金貸付などの公的制度を利用する際も、条件や用途が細かく設定されているため、事前にしっかりと確認することが不可欠です。

就職活動中で近々就職の見込みがある場合は、その旨を証明する書類などを提出できるかどうかで審査結果が変わる場合があります。

無職だからといって借り入れが全くできないわけではありませんが、リスクと責任を十分理解して慎重に検討する必要があります。 経済的に厳しい状況では、一時的な貸付だけでなく、再就職や収入アップにつながる行動を並行して進めることが望ましいでしょう。

「返済できる根拠」を示せば、無職や失業中でも借りられる場合はあります

借り入れ前に押さえておきたい注意点

- 融資やローンには必ず審査がある

- 「審査なし」をうたう業者は注意

- 虚偽の申告がもたらす重大なリスク

- 返済を遅延すると信用情報に影響が出る

- 短期間で複数の申し込みを行わない

- 借入上限を意識して無理のない計画を

お金を借りる際には、審査や返済、信用情報など、事前に知っておくべきリスクやポイントがあります。

後悔を避けるためには慎重な準備が欠かせません。

融資やローンには必ず審査がある理由

金融機関が融資やローンを提供する際に審査を行うのは、貸し倒れリスクを最小限に抑えるためです。

顧客が借りたお金をきちんと返済できるかどうかを事前に見極めることで、経営の安定を図る意味合いもあります。 また、公平性を保つ観点からも、一定の基準に基づいて審査する仕組みが必要とされています。

個人の年収や職業、勤続年数、信用情報など多岐にわたる項目がチェックされ、総合的に判断されます。

審査に通過しやすいように見栄を張った申告を行うと、後々トラブルが発生する可能性があるため避けるべきです。 審査が行われることで、借りすぎを防止し、利用者自身が自分の返済能力を超えないようにする役割も担っています。

厳しい審査に通った場合は、より有利な金利や高額な融資を受けられる場合もあるため、一概にデメリットとは言えません。

逆に言えば、信用情報に問題があったり、過去に返済の遅延があると審査に不利になるため、日頃からの信用管理が大切です。 審査結果は金融機関ごとに異なるため、一度落ちたからといって他社でも落ちるとは限りませんが、短期間での連続申請は避けるのが無難です。

審査をしっかり行う業者は信頼性が高いため、安心して利用できます

「審査なし」をうたう業者への警戒

金融業界で正規の貸し付けを行う場合、法律上必ず審査が行われるため、「審査なし」をうたう業者は違法業者や闇金の可能性が高いです。

そうした業者は高金利や不透明な手数料を課し、返済できなくなると過酷な取り立てを行うケースが後を絶ちません。 さらに、個人情報を悪用されたり、詐欺的手法で不当に多額の利息を請求されるリスクも考えられます。

表面上の甘い言葉に惑わされず、貸金業登録番号や金融庁の許可を受けている正規業者であるかどうかを必ず確認してください。

万が一トラブルに巻き込まれた場合は、早急に警察や弁護士、消費生活センターなどへ相談することが重要です。 闇金からの借り入れは利息制限法を大きく超える金利が設定されることが多く、完済が事実上困難な状態に陥る危険性があります。

緊急でお金が必要だからといって、簡単に借りられる方法を安易に選択すると取り返しのつかない事態になりかねません。

正規の金融機関であれば、多少時間がかかっても法定金利内で借りることができるため、安全性を最優先すべきです。 少しでも怪しいと感じたら、契約前に周囲の人や専門家に相談し、危険な業者の利用は避けましょう。

「審査なし」「ブラックでも借りれた」などの広告は基本的に危険です

虚偽の申告がもたらす重大なリスク

ローンや融資の審査において、収入や勤務先などを偽って申告する行為は重大なリスクを伴います。

審査に通る目的で虚偽情報を提出していたことが発覚すれば、契約解除や一括返済を求められる可能性もあります。 また、信用情報に傷がつき、将来的に他のローンやクレジットカードの審査に通らなくなるリスクが高まるのは避けられません。

金融機関は提出された書類や個人信用情報を厳重にチェックするため、小さな嘘でも見抜かれるケースが多いです。

仮に虚偽申告によって大きな借り入れができたとしても、返済能力を超える額を借りてしまえば、後々の返済トラブルはほぼ確実です。 借り入れはあくまでも自分の経済状況に合った範囲で行うべきであり、無理に審査を通そうとするのは非常に危険です。

虚偽申告が疑われると、同じ金融機関だけでなく、他社の審査でも不利になる場合があるため、情報の整合性は慎重に保ちましょう。

誠実に事実を伝えて審査を受け、必要に応じて補足説明を行うほうが、結局は安全かつスムーズに融資を受ける近道です。 自分の返済能力を正しく把握するためにも、年収や負債状況などを正確に管理し、常に把握しておく習慣をつけると良いでしょう。

「虚偽」でも「間違い」でも金融機関からしたら同じなので、記入ミスが無いか確認しましょう

返済を遅延すると信用情報に影響が出る

ローンやクレジットの返済が遅延すると、個人信用情報機関にその事実が記録され、後の借り入れに大きく影響します。

延滞が長期化すると「異動情報」として扱われ、新規借り入れがほぼ不可能になるケースも珍しくありません。 また、クレジットカードの更新が拒否されたり、スマートフォン本体代の分割払い審査に落ちるなど、生活面にも支障をきたします。

遅延の状況が続けば続くほど信用情報のダメージは深刻化し、完済から数年経過しないと情報が消えない仕組みになっています。

万が一支払いが厳しくなった場合は、早めに金融機関へ連絡し、リスケジュール(返済条件の変更)を交渉することが望ましいです。 遅延を放置すると遅延損害金が発生し、利息よりも高い金額を支払う必要があるため、一層返済が困難になるでしょう。

返済日は自動引き落としを利用するなど、遅延を防ぐ工夫を取り入れることで信用情報を守ることができます。

一度傷ついた信用情報を回復するには時間がかかるため、日頃から返済期日を厳守し、計画的な借り入れを行うことが重要です。 支払日に遅れがちという人は、月々の返済額を抑えたり、余裕のある返済スケジュールに切り替えて無理のない管理を心掛けましょう。

信用情報は一度傷がつくと回復まで5年以上かかることが多いです

短期間で複数の申し込みを行わない

短期間に複数の金融機関へローンやクレジットの申し込みを行うと、申し込みブラックと呼ばれる状態になり、審査に不利になります。

これは、資金繰りに困っていると見なされるリスクが高まり、金融機関からの信頼を損ねるからです。 信用情報には、どの金融機関にいつ申し込みをしたかが記録されるため、立て続けの申し込みは計画性のなさを疑われる原因となります。

一度に複数の審査に通る可能性は低くなるばかりか、今後のローンやクレジットカード発行にも支障をきたす恐れがあります。

もし同時期に複数の申し込みをしたい場合は、理由を整理し、最も条件の良い金融機関に絞るなど工夫が必要です。 また、申し込みを検討する前に、借り入れの必要性や返済計画を見直すことで、安易に複数社へ申し込むリスクを減らせます。

短期間での申し込みは6カ月程度情報が残るとされることが多く、その期間中は審査が厳しくなる可能性を考慮しましょう。

どうしても追加の資金が必要な場合は、先に借り入れ中の金融機関に増額を相談するなど、別のアプローチを試す方法もあります。 適切な情報管理と冷静な判断によって、信用情報を傷つけずに必要な資金調達を行うことが望ましいです。

お金がないと慌ててしまうものですが、努めて落ち着いて行動しましょう

借入上限を意識して無理のない計画を

各種ローンには借入限度額が設定されており、年収や返済能力に応じて上限が決まります。

この上限を大きく超えた借り入れは不可能であり、そもそも審査にも通らない場合がほとんどです。 借入限度額ギリギリまで借りてしまうと、予期せぬ支出が発生した際に追加の資金が調達できず、家計が逼迫する恐れがあります。

また、借入額が増えるほど金利負担も大きくなるため、余裕をもった返済が難しくなる点にも気を配る必要があります。

特に消費者金融では年収の3分の1までしか借りられない総量規制が適用されるため、上限を意識した資金計画は必須です。 銀行カードローンには総量規制が直接適用されませんが、銀行独自の審査で年収や他社借り入れ状況を厳しくチェックされます。

返済シミュレーションを行い、無理なく返済できる額を把握することで、長期的に安定した家計管理を続けることが大切です。

もし上限近くまで借りる必要がある場合は、そのリスクを十分理解したうえで、早期完済を目指す方法を検討してください。 限度額に余裕を持たせながら利用すれば、突発的な出費にも柔軟に対応できるため、計画性をしっかりと持つことがポイントです。

「借入上限」と「余裕をもって返せる額」は異なります

代表的なカードローンサービス例

各社が提供するカードローンには、金利や限度額、サービスの特徴に違いがあります。

代表的なものを知ることで比較検討をスムーズに行いましょう。

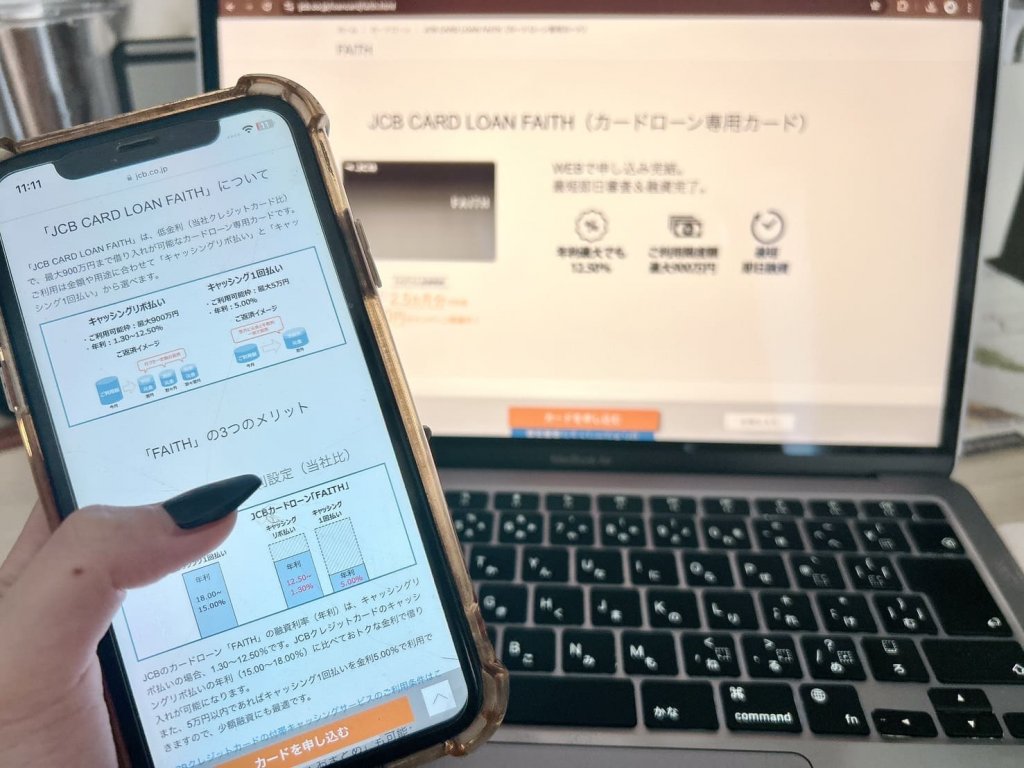

JCBのカードローン「FAITH」

| 項目 | 内容 |

|---|---|

| 上限金利 | 150万円以下:上限12.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

JCBのカードローン「FAITH」は、クレジットカード大手としての信頼性を背景に、多くの利用者から支持を得ています。

ネット申し込みにも対応しており、Webでの手続きがスムーズに行える点が忙しい人にも適した特徴です。 金利や限度額は個人の審査状況によって異なるものの、安定した収入や良好なクレジットヒストリーがあれば優遇されやすいとされています。

キャッシングやリボ払いのノウハウが豊富なJCBならではの充実したサポート体制も魅力です。

返済方式は残高スライド方式を採用しており、借り入れ残高に応じて毎月の返済額が変動する仕組みとなっています。 土日や夜間でも申し込み可能なシステムがあるため、急な出費が発生しても柔軟に対応できるでしょう。

ただし、利用限度額の増額には追加の審査が必要で、過去の返済実績や収入状況が細かくチェックされます。

JCBブランドのカードをすでに利用している場合、申し込みが円滑に進む可能性が高いですが、必ずしも保証されるわけではありません。 総合的なサービス内容やサポートが充実しているため、初めてローンを利用する人にも比較的取り組みやすい選択肢となるでしょう。

PayPay銀行カードローン

| 項目 | 内容 |

|---|---|

| 上限金利 | 1,000万円まで:上限年18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短60分 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

PayPay銀行カードローンは、インターネットバンクならではの利便性とスピード感が強みで、スマホやPCから24時間申し込みが可能です。

口座を持っていれば融資金が振り込まれるまでの時間も短縮でき、急な資金需要にも柔軟に対応できる傾向があります。 金利は申し込み者の信用力や借入限度額によって細かく設定されるため、必ず事前にシミュレーションを行って比較検討することが重要です。

また、PayPay残高へのチャージも可能な仕組みを持ち、日常的にキャッシュレス決済を利用する人には相性が良いでしょう。

銀行系のカードローンですが、オンライン完結が特徴のため、書類の郵送や店舗での面談を行わずに契約できるメリットがあります。 ただし、口座開設が必須となる場合があるため、既に他行をメインバンクとしている人は手間を感じるかもしれません。

返済は指定口座からの引き落としが基本となり、引き落とし日に残高不足にならないよう、常に口座残高を確認しておく必要があります。

利用可能額の範囲内であればいつでも追加借り入れができるため、資金繰りを細かくコントロールしやすい点も見逃せません。 インターネット専業銀行ならではの金利設定やサービス内容にメリットがあるため、オンラインでの手続きに慣れている人に適しています。

アコム

| 項目 | 内容 |

|---|---|

| 上限金利 | 10~100万円未満:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは大手消費者金融の一角として、テレビCMなどでも広く知られており、急ぎの資金調達を考える人に人気があります。

Web申し込みから最短即日融資が可能なケースもあり、特に平日の日中に申し込むとスムーズに借りられることが多いです。 消費者金融のため金利は銀行カードローンよりやや高めに設定される傾向がありますが、その分審査結果が出るまでのスピードが速いという利点があります。

さらに、初回利用者向けの無利息期間サービスを提供しており、短期間で返済できる見込みがあるなら利息負担を軽減できるでしょう。

申し込み時には本人確認書類に加えて、一定金額以上の借り入れを希望する場合は収入証明書類が必要になります。 また、店頭や自動契約機に出向かなくても申し込みができる点は、忙しい人やプライバシーを重視する人にとって魅力的です。

ただし、過去に延滞や債務整理の履歴があると審査が厳しくなることが予想されるため、事前の信用情報チェックが重要となります。

返済はコンビニATMやインターネットバンキングなど様々な方法を選べるので、自分に合ったスタイルで進めやすいです。 緊急性と使い勝手を重視するなら有力な選択肢の一つですが、利用後の計画的な返済を徹底する姿勢が欠かせません。

プロミス

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円以上100万円未満:上限年18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスも大手消費者金融として有名で、スピーディーな審査と利便性の高さが特徴です。

Web完結での申し込みが可能で、平日昼間であれば最短数十分で審査結果が出るため、急ぎの資金ニーズに対応しやすいでしょう。 一部のATMで24時間借り入れや返済ができるなど、サービス面でも柔軟に対応しているのが魅力です。

無利息期間サービスを設けている点はアコムと同様で、返済計画が短期にまとまっている人には利点があります。

金利は消費者金融としての水準となるため、銀行ローンに比べると若干高いですが、そのぶん審査の通りやすさや手続きの速さでカバーしています。 また、スマホアプリを活用した借り入れ・返済が手軽に行えるのも、現代のライフスタイルに合った特徴です。

はじめて利用する人は、事前に返済シミュレーションを行うことで、無理のない借り入れ金額を設定することが重要です。

過去に返済トラブルがなければ、利用限度額の増額も検討しやすく、急に大きな出費が必要になった場合でも対応しやすいです。 消費者金融を利用する際には、総量規制の存在を忘れず、年収の3分の1を超える借り入れはできない点に注意しましょう。

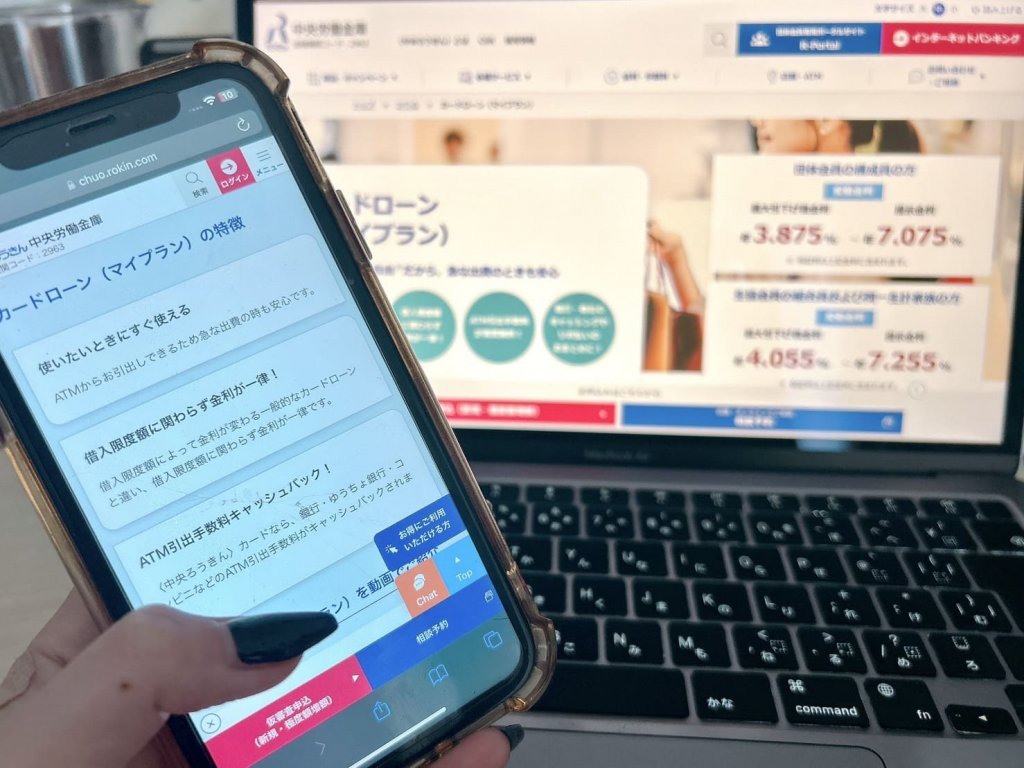

ろうきん(中央労働金庫)のカードローン

| 項目 | 内容 |

|---|---|

| 上限金利 | 500万円まで:上限年8.475% |

| 無利息期間 | なし |

| 申込~融資まで | 10日程度 |

| 在籍確認 | 原則確認の電話あり |

| 備考 |

ろうきん(中央労働金庫)は、労働者や生協組合員などを主な対象とする金融機関で、比較的低金利のローン商品を提供しています。

全国各地に支店を持ち、組合員向けにはさらに金利が優遇される場合があり、家計に優しい借り入れ先として認知されています。 ただし、利用条件に所属組合などの加入要件が含まれるケースが多く、誰でもすぐに利用できるわけではありません。

給与振込口座をろうきんに指定していると手続きがスムーズになり、審査でもプラスに働く傾向があります。

融資限度額は個々の返済能力や職業、勤続年数などを考慮して設定されるため、申し込み前に必要書類を揃えておくと良いでしょう。 他の金融機関より審査に時間がかかる場合もありますが、その分安心感や信頼性を重視する利用者に選ばれています。

返済方法は口座引き落としが基本で、ボーナス時の増額返済にも対応可能なプランがあるなど、ライフスタイルに合わせた活用ができます。

組合員であれば金利面が優遇されるメリットが大きい一方、非組合員の場合は通常の銀行ローンと大きな差がない場合もあるため、事前の比較が重要です。 ろうきんの理念として、利用者の生活を支援する姿勢が強いため、長期的な視点で安定して返済していきたい人に向いているといえます。

返済を円滑に進めるための管理方法

複数の借り入れや長期的なローンを抱える場合、返済を滞りなく進めるための管理が欠かせません。

スケジュールと資金管理を徹底しましょう。

返済期日の把握と自動引き落としの活用

返済期日を確実に守るためには、支払日をカレンダーやスマホのアプリで管理し、見逃しを防ぐ工夫が必要です。

自動引き落としを利用すれば、残高不足にならない限りは期日を忘れてしまうリスクを大幅に減らせます。 金融機関によっては引き落とし日を選択できる場合もあるため、給料日直後などに設定するのがおすすめです。

残高不足を起こさないためにも、毎月の生活費や固定費を差し引いた上で、返済用の口座に必要額を確保しておきましょう。

ネットバンキングを活用すれば、移動や外出先でも口座残高を確認できるため、思わぬ不足を防ぐのに役立ちます。 振込で返済する場合は、手数料がかかる金融機関もあるので、自動引き落としのほうがコスト面で優れるケースが少なくありません。

万が一引き落としに失敗した際は、速やかに金融機関に連絡し、再引き落としや別の支払い方法を確保することが重要です。

引き落とし日が休日の場合は翌営業日になるなど、タイミングの違いを把握しておかないと遅延扱いになる可能性もあるため要注意です。 定期的に家計簿を見直し、返済計画が狂っていないかチェックして、必要があれば早めに軌道修正しましょう。

もし引き落としに失敗してもすぐ振り込めば信頼を失わずに済みます

複数の借り入れを利用する場合のスケジュール管理

複数の借り入れを同時に抱えている場合、それぞれの返済期日や金利、返済金額が異なるため、混乱しないようにスケジュール管理が欠かせません。

まずは、優先度の高いものから返済する方針を決め、金利の高いローンを最優先で返していくと総返済額を抑えることができます。 複数の支払いを一括管理できるアプリや家計簿ソフトを活用すれば、返済日を一目で確認でき、支払い忘れを防ぎやすいです。

おまとめローンを利用して一本化する方法もありますが、その際は金利の差や手数料を考慮し、本当に得になるかをよく確認しましょう。

返済計画を立てるときには、毎月の可処分所得を超えないよう設定し、急な出費に備えて一定の緊急資金を残しておくことが重要です。 ボーナスや臨時収入がある場合は、積極的に返済に回すことで借金総額を早期に減らす効果が期待できます。

金利や手数料を含めた実質年率を比較し、最終的にどのくらいの総支払額になるのかを把握すると、より現実的な管理が可能です。

返済額が増えすぎると生活費が圧迫され、また新たな借り入れを重ねる悪循環に陥りかねないので注意しましょう。 定期的に返済状況を振り返り、必要に応じて再度の借り換えやおまとめの検討を行い、負担を最小限に抑えるように意識することが大切です。

「最終的にいくら返せばいいのか」を明確にすることを心がけましょう

知人や親族から借りる際に注意すべき点

家族や友人など、身近な相手からお金を借りる場合は、金融機関よりも気軽に感じるかもしれません。

しかし人間関係の摩擦を避けるためにも慎重な対応が求められます。

書面化でトラブルを防ぐ

親しい間柄だからといって口約束だけでお金を借りるのは、後々のトラブルを招きやすい行為です。

利息の有無や返済期限などを明確にするためにも、借用書や金銭消費貸借契約書を作成し、お互いが納得のいく形で署名捺印することが望ましいでしょう。 書面化することで万一意見の食い違いが生じた際にも、ルールに基づいて冷静に話し合いを進めやすくなります。

また、贈与ではなく貸借であることを明確にしておかないと、税務上の問題が発生する可能性もあるため注意が必要です。

たとえ無利息であっても返済期限を設定しないと、貸す側が突然返金を求めた場合に準備が間に合わないなどのリスクがあります。 口約束だけで済ませた結果、返済トラブルが原因で長年の友情や家族関係が壊れてしまうケースも少なくありません。

借りる側も貸す側も、法的に有効な書面を残すことで互いの責任や義務を自覚し、健全なやり取りを維持できます。

借用書には借入金額、利息、返済期限、支払い方法などを明記し、作成後はコピーを双方で保管すると安心です。 特に大きな金額を借りる場合は、専門家(司法書士や弁護士)に書面作成を依頼するのも有効な手段といえます。

親しい相手だからこそ書面に残して、信頼してもらいましょう

返済計画の明示で信頼関係を維持する

知人や親族からお金を借りる際に一番大切なのは、返済計画をきちんと立てて明示することです。

返済のペースやスケジュールが不透明だと、貸す側も不安を感じ、結果的に人間関係がぎくしゃくしてしまいます。 月々いくらずつ返済し、何カ月で完済するのかといった具体的な情報を事前に提示することで、安心感が得られるでしょう。

生活費の中から返済額を確保できる見通しがないまま借りてしまうと、遅延や踏み倒しのリスクが高まり、さらに関係を悪化させます。

万一支払いが滞りそうなときには、早めに相談して返済期間の延長や分割条件の見直しなどを話し合うべきです。 返済状況を定期的に報告するなど、相手を安心させる工夫も有効で、信頼関係を長く保つことにつながります。

借りる側としては、利息がかからない分金融機関よりも負担は軽いかもしれませんが、その分責任感を強く持つ必要があります。

また、貸す側も余裕資金の範囲内で貸しているかをよく確認し、無理のない範囲で協力することが大切です。 互いに思いやりを持って返済計画を共有し合うことで、お金の貸し借りによるトラブルを防ぎ、人間関係を良好に保てます。

「いつか返す」ではなく「〇月〇日に返す」と約束しましょう

緊急時に備えるための事前対策

いざというときに焦らずに済むよう、普段から借り入れ枠やキャッシング枠を準備しておくと安心です。

備えあれば憂いなしという言葉が示す通り、計画的な準備が肝要です。

カードローン枠をあらかじめ作っておく

緊急時の資金が必要になってからローンに申し込むと、審査や手続きに時間がかかり、間に合わない可能性があります。

そのため、余裕のある状態でカードローンの契約を済ませておき、必要に応じて使える枠を持っておくと安心です。 無論、使いすぎを防ぐために日常的に引き出すのではなく、あくまでも緊急時の保険として位置付けると良いでしょう。

カードローン枠があれば、突然の出費や医療費、冠婚葬祭などで大きな出費がかさんでも、即座に対応することが可能です。

また、契約時の審査結果が良ければ、金利や利用限度額で優遇を受けることもあり、後から申し込むより有利になるケースがあります。 大切なのは、普段は利用しないように心掛け、返済が確実にできる範囲でしか借りないという意識を持つことです。

一度契約してしまえば、利用限度額内で追加の借り入れや一部返済を繰り返し行えるため、自分に合ったペースで管理できます。

もし金利や限度額に不満を感じる場合は、借り換えや増額申請なども検討し、より条件の良い状態を目指しましょう。 備えとしてカードローン枠を用意しておくことで、想定外の出費が生じても落ち着いて対処できる心の余裕が生まれます。

余裕がある時に作っておけば、いざという時も安心です

クレジットカードのキャッシング枠を設定する

クレジットカードのキャッシング枠を設定しておけば、全国のATMから簡単に現金を引き出せるため、緊急時の即時資金確保に役立ちます。

ただし、キャッシング枠は別途審査が必要となる場合が多く、ショッピング枠とは別の限度額が設定される仕組みです。 キャッシングを利用すると金利が発生するため、計画的に返済できる範囲内で使用することが大切です。

海外旅行や出張時などには現地通貨をすぐに引き出せる利点がある一方、為替レートや手数料にも配慮する必要があります。

枠を設定しておくと、いざというときに書類手続きや新規申し込みをしなくても資金を得られる点は大きなメリットです。 一方で、利用しない期間が長いと、カード更新時や審査の見直しでキャッシング枠が減額またはリセットされることもあります。

クレジットカード会社のアプリやWebサイトで現在の利用可能枠を確認し、必要に応じて増枠申請などを行うのも良いでしょう。

キャッシングは便利ですが、金利負担を考慮すると長期的な借り入れには向かず、あくまで緊急用と割り切る姿勢が重要です。 日頃から適正な枠を設定し、定期的にチェックすることで、想定外の支出にも迅速に対応できる体制を整えましょう。

キャッシングはあくまで「緊急用」です

お金を借りる方法についてのまとめ

- 借りたい金額や目的・職業に応じて選択肢がある

- 「審査なし」をうたう事業者は利用しない

- 円滑に返済するためには返済計画を立てることが大切

お金を借りる方法は、消費者金融や銀行カードローン、自治体や企業内の貸付制度、公的支援制度など、多岐にわたります。

それぞれに審査基準や金利、借入限度額、利用条件が異なるため、自分の状況に合った選択をすることが重要です。 借り過ぎを防ぐためには返済能力を正確に把握し、無理のない計画を立てる必要があります。

また、虚偽申告や延滞など信用情報に悪影響を及ぼす行為は、将来的な金融取引を大きく制限する原因になるでしょう。

複数のローンを利用する場合は、返済期日や金利を把握し、必要に応じておまとめローンや借り換えを検討することで負担を軽減できます。 さらに、緊急時に備えてカードローンやキャッシング枠を事前に設定しておけば、突然の出費にも落ち着いて対応可能です。

知人や親族から借りる際には、書面化や返済計画の説明を徹底し、人間関係を壊さないよう配慮しましょう。

最後に、どの方法で借りるにしても返済期間と総返済額を見極め、必要最低限の金額に抑えることが賢明です。