10万円借りたいならカードローン!審査なしで借りる方法と注意点を解説

急な出費や支払いなどでまとまったお金が必要になった時、手軽に借りられる方法としてカードローンが注目されています。

特に10万円程度であれば、比較的スムーズに融資を受けられるケースも少なくありません。一方で「審査なし」での借入れを希望する方もいますが、それは本当に可能なのでしょうか。

本記事では、カードローンの審査の仕組みや違法業者との見分け方、さらに審査なしで利用できる方法まで幅広く解説します。

カードローンで10万円借りたい!審査なしで借りることは可能なのか?

カードローンは少額からでも利用しやすく、急に10万円が必要になった時に役立つサービスです。

しかし正規の金融機関は必ず審査を行うというルールが存在しており、完全に審査なしで借りる方法はほぼありません。ここでは、実際に審査なしのカードローンがあるのか、その可能性や注意すべき点を簡潔に紹介します。

カードローンで審査なしは存在するのか?

通常、カードローンを提供する銀行や消費者金融などは、貸金業法や銀行法の枠組みに基づき業務を行っています。

これらの正規業者は、貸付の際に申込者の返済能力を確認しなければなりません。そのため「審査なし」で貸付を行う正規カードローンは存在しません。

一方で、「審査なし」をうたう広告を出している業者は、無登録や違法営業を行っている可能性があります。

こうした業者を利用すると、法外な金利や不当な取り立てに遭うリスクが高いため、十分に警戒する必要があります。 正規のカードローン会社は融資審査を通じて、申込者の収入や他社借入状況などを総合的に判断します。

たとえ10万円程度の借入希望であっても、返済能力や過去の信用情報が重視される点は変わりません。

したがって、審査を避ける方法を探すよりも、安定した収入を確保し、信用情報を良好に保つことが重要です。また、利用限度額が低くても金利が一定以上になる場合があるため、返済計画と合わせて慎重に検討することが求められます。

「審査なし」をうたう企業は利用しないことを推奨します

審査なしで借りられる可能性がある方法はある?

原則として、正規の金融機関から審査なしで10万円を借りる方法はありませんが、厳密に言えば「カードローン以外の資金調達手段」であれば、審査を通らずにお金を確保できるケースがあります。

例えば質屋の場合、手持ちの品物を担保に差し出す形で融資を受けられるため、信用審査が行われないことが多いです。 またクレジットカードのキャッシング枠を利用する方法も、事前に与信枠が設定されていれば追加の審査は不要です。

ただし、キャッシング枠を設定する段階では審査があったはずなので、まったくの審査なしとは言えません。

さらに、家族や友人に相談してお金を借りる、公的融資を活用するといった方法もありますが、信用や書類手続きなど別のハードルが存在する場合があります。いずれの方法もリスクや注意点が伴うため、最適な手段を選ぶには自分の状況を総合的に判断することが大切です。

これまでの利用状況や資産の状況に応じて最適な方法を選びましょう

10万円借りたい時におすすめなカードローンTOP10を紹介

少額融資を希望する場合、金利や審査スピード、返済のしやすさなどを基準にカードローンを選ぶことが重要です。

ここでは利用しやすいカードローンの10社を紹介します。ただし、それぞれ詳細な適用金利や最新のサービス内容などは変動する可能性があるため、申し込み前に必ず公式サイトなどで最新情報を確認してください。

アイフル「最短20分で審査完了!即日融資を希望する方に」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円の場合:上限18.0% |

| 無利息期間 | 最大30日間利息0円 |

| 申込~融資まで | 最短18分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アイフルは、消費者金融の中でも融資のスピードに定評があります。

Webからの申し込み後、条件が整えば最短20分で審査が完了し、そのまま即日融資を受けられる点が魅力です。さらにスマホアプリを活用してカードレスで借入れできるため、カード発行を待つ手間を省きたい方にも向いています。

初回借入れ時の無利息期間サービスが適用される場合があるので、利息負担を抑えたい方にもメリットがあります。

ただし、収入状況や他社借入状況によっては希望通りの融資額が得られないケースもあるため、事前の返済シミュレーションは欠かせません。

アコム「迅速な審査と融資を求める方に!」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10~100万円未満:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは国内でも有数の大手消費者金融であり、迅速な審査対応に定評があります。

Web申し込みであれば24時間いつでも手続き可能で、受付時間内であれば即日融資も期待できるため、急ぎで10万円を用意したい方に適しています。 返済日を自由に設定できる柔軟性があることも大きなポイントです。

自分の給与日やライフスタイルに合わせて返済計画を組めるので、無理なく返済していきたい方に向いています。

さらに、アコム独自のポイントサービスを利用すれば、返済時に利息を割引してもらえる制度もあります。ただし、このサービスは条件が定められているため、適用されるかどうかを事前に確認すると安心です。

プロミス「最短3分で審査完了!急いで資金を調達したい方に」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円以上100万円未満:上限年18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスは、大手消費者金融の中でも特に審査スピードが速いことで知られています。

申し込み方法や時間帯によっては、最短3分で審査結果がわかるため、すぐに資金を準備したい状況に対応しやすいのがメリットです。 また初回利用時の30日間無利息サービスを活用すれば、短期間に返済を完了できる方は利息負担をほぼゼロに抑えられます。

Web完結申し込みを選択すれば、郵送物なし・店舗への来店不要で契約手続きが進められます。

公式サイトでは、返済シミュレーションも簡単に行えるので、無理のない返済計画を立てる上で活用しましょう。

レイクALSA「初回利用時は5万円まで180日間、無利息で活用できる!」

| 項目 | 内容 |

|---|---|

| 上限金利 | 100万円未満:上限18.0% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクALSAは、他社にはない独自の無利息サービスが特徴的です。

初回利用の方は5万円までなら180日間、さらに5万円を超える借入れでも60日間の無利息期間を選択できるため、利息負担を大きく減らしたい方に向いています。 Webからの申し込みなら原則24時間即日融資が可能と謳っている点も魅力です。

ただし、実際の融資スピードは申し込み時間や審査状況によって前後する可能性があります。

また、5万円を超える金額を借りる場合には、適用される無利息期間が異なるため、10万円の借入れを希望する時は事前にどちらが有利かを確認しておくとよいでしょう。

SMBCモビット「WEB完結申込で電話連絡や郵送物を避けたい方に!」

| 項目 | 内容 |

|---|---|

| 上限金利 | 30万円の場合:上限18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットは、電話連絡や郵送物をできるだけ避けたいという方に適した「WEB完結申込」を提供しています。

従来の申し込み方法では勤務先への在籍確認や自宅への郵送物が発生することがありますが、一定の条件を満たすことでこれらをカットできる点が大きな特徴です。 タッチIDや顔認証に対応したアプリを導入しているため、スマホ一つで借入れから返済までシームレスに行えます。

また、SMBCグループの安心感から利用を検討する方も多く、初めてのカードローン利用者にも選ばれています。

ただし、書類不備や条件を満たさない場合には在籍確認の電話が行われる可能性もあるため、注意が必要です。

三菱UFJ銀行カードローン バンクイック「上限金利を年14.6%の低金利で借りたい方に!」

| 項目 | 内容 |

|---|---|

| 上限金利 | 100万円以下:上限14.6% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスの場合は契約書の郵送なし |

バンクイックは、三菱UFJ銀行が提供するカードローンです。

銀行系カードローンのため総量規制の対象外となり、年収の3分の1以上の借入れが可能となるケースもあります。また上限金利が年14.6%に設定されているため、消費者金融系と比べると金利負担をやや抑えられる傾向があります。

銀行の信頼感から、初めてのカードローンを選ぶ方にも人気が高い商品です。

申込者の属性や信用情報などによっては、より低い金利や限度額が適用される場合もありますが、銀行による審査が必要であるため、融資スピードは消費者金融よりやや遅いケースもあります。即日融資を最優先に考える方は、申し込み時間と審査状況を考慮することが重要です。

三井住友銀行カードローン「銀行口座がない状態で利用したい方に!」

| 項目 | 内容 |

|---|---|

| 上限金利 | 100万円未満:上限14.5% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

三井住友銀行カードローンは、同行の口座を持っていなくても申し込める点が特徴です。

通常、銀行系カードローンでは同じ銀行の口座が必須となることが多いですが、三井住友銀行カードローンは口座開設不要で申し込みが可能です。 ローン契約機を使ったその場でカード発行もできるため、急ぎで現金を手にしたい時にも対応しやすいでしょう。

金利は消費者金融より低めに設定される傾向がありますが、その分審査が厳しくなる場合があります。

また、申込者によっては口座開設を行った方が後々の手続きをスムーズに進められるケースもあるため、ライフスタイルに合わせて検討することをおすすめします。

みずほ銀行カードローン「上限金利が年14.0%!低金利を重視する方に」

| 項目 | 内容 |

|---|---|

| 上限金利 | 100万円以下:上限14.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

みずほ銀行カードローンは、メガバンクの中でも特に上限金利が低めに設定されていることが特徴です。

最高でも年14.0%に抑えられるため、利息負担を可能な限り軽減したい方には有力な選択肢となります。 ただし口座を保有している方が審査や借入れがスピーディーである点にも注目したいところです。

みずほ銀行の口座を持っていない場合、口座開設の手続きが必要になるため、即日融資を強く希望する場合には他のカードローンの方が向いている場合があります。

金利が魅力的である分、一定の審査基準をクリアする必要があることを念頭に置きましょう。

楽天銀行スーパーローン「楽天会員として審査優遇を受けたい方に!」

| 項目 | 内容 |

|---|---|

| 上限金利 | 10万円以上100万円未満:上限14.5% |

| 無利息期間 | 銀行口座同時開設で30日間利息無料 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | あり(電話) |

| 備考 | Webで申込完結(契約書の郵送なし) |

楽天銀行スーパーローンは、楽天グループのサービスをよく利用している方にメリットがあります。

楽天会員ランクが高いと、審査で優遇される可能性があるとされ、日常的に楽天市場や楽天カードを使っている方にとっては便利な選択肢です。 また取り扱い金利の幅が広く、上限金利は年14.5%と、消費者金融よりは低めの水準です。

楽天銀行口座を持っていれば、口座引き落としによる返済管理やポイント還元などのメリットを得られる場合もあります。

ただし、銀行系カードローンであるため、消費者金融と比べて審査がやや慎重に行われる傾向がある点は把握しておきましょう。

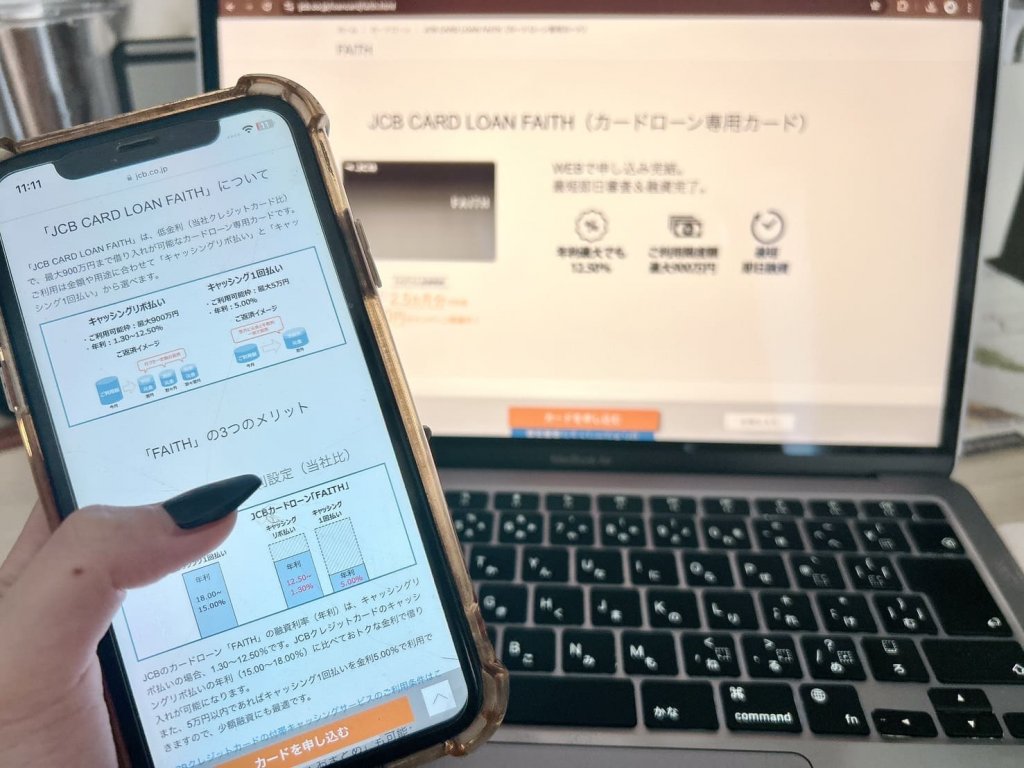

JCBカードローン FAITH「JCBの信頼性と低金利を求める方に!」

| 項目 | 内容 |

|---|---|

| 上限金利 | 150万円以下:上限12.5% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

JCBカードローン FAITHは、クレジットカードで有名なJCBグループが提供するローン商品です。

最大の特徴は、銀行カードローンにも匹敵する低めの金利設定で、利用限度額次第では非常に有利な金利が適用される可能性があります。 返済方法として自動振替を利用できるため、返済のし忘れを防ぎたい方にも役立ちます。

ブランド力と信頼感から、初めてのローン利用でも安心できると考える方が多い一方、審査では安定した収入の有無や信用情報がしっかりチェックされます。

金利を重視しつつも、クレジットカードと同じ企業のサービスを利用したい方に向いています。

10万円借りたい時に審査なしで利用できる方法!カードローン以外も紹介

- クレジットカードのキャッシングを利用する

- 質屋を利用する

- 生命保険の契約者貸付制度を利用する

- 公的融資を活用する

- 家族や友人に相談して借りる

カードローンは便利ですが、審査が必ず行われるため、どうしても審査に通る自信がない方や別の方法を検討したい方もいるでしょう。

ここではカードローン以外で審査を回避しやすい手段を紹介します。利用する際には、各方法に伴うメリットとデメリットをしっかり確認することが大切です。

クレジットカードのキャッシングを利用する

クレジットカードのキャッシング枠は、カード契約時の審査で設定されているため、新たに申し込む必要がなければ追加の審査を受けずに利用できるケースが多いです。

すでにキャッシング枠が付帯している場合は、ATMやネットを通じて手軽に10万円を引き出せる可能性があります。 ただしクレジットカードのキャッシング金利は意外と高いことが多く、リボ払いを利用すると返済期間が長期化しがちです。

さらに、利用限度額がクレジットカードのショッピング枠とは別に設定されている場合もありますが、あまり高い金額が付与されていないケースもあります。

キャッシング枠を利用する前に、必ず残高や金利、返済スケジュールを確認しましょう。

「キャッシングリボ」は特に金利が18%など高いことが多いです

質屋を利用する

質屋は、所有物を担保にお金を借りる仕組みなので、原則として信用情報の審査がありません。

審査を通さずに10万円を手にすることができる可能性があるため、急ぎの出費や他の審査に通らない方に向いています。 質屋では未返済の場合、担保が売却される点に注意が必要です。

愛着のある品物や高価な物を担保にした場合、返済できないと手元に戻ってこなくなります。

また、金利は店舗によって大きく異なり、質料として1カ月ごとに利子を支払う形になるため、合計でどれだけ支払う必要があるのかを事前に把握しましょう。品物の査定額が10万円に満たない場合は、それ以上借りることができない点にも留意してください。

利子はもちろん「担保に出す品物で10万円借りられるのか」をあらかじめ確認しておきましょう

生命保険の契約者貸付制度を利用する

生命保険の契約者貸付制度は、加入している保険の解約返戻金の範囲内で保険会社からお金を借りる仕組みです。

基本的に信用情報の審査がなく、保険契約をしているだけで利用できる可能性があるため、急に資金が必要な場合に役立ちます。 ただし貸付金に対する利息が発生し、もし返済を怠ると保険が失効するリスクもある点を認識しておきましょう。

保険を続けたい人にとっては、必ず返済しなければならない借金であることに変わりありません。

また、貸付金を借りた後、保険金や解約返戻金が減額されることもあるため、将来的な保険の活用計画への影響をよく確認する必要があります。

利用までのハードルは高くないですが、返済を怠らないように気をつけましょう

公的融資を活用する

自治体や国が提供する公的融資制度には、生活福祉資金貸付制度や教育ローンなど、目的に応じたさまざまな種類があります。

これらは低金利または無利息で貸付を行う場合が多いため、金利負担を抑えたい方には有益な選択肢です。 ただし公的融資は申し込みから融資まで時間がかかりやすいという難点があります。

書類準備や審査過程が民間のカードローンよりも厳格なケースが多く、急ぎで10万円が必要な場合には不向きかもしれません。

さらに、対象となる用途や所得制限などの条件を満たさなければ利用できない制度もあるため、事前の情報収集が欠かせません。

「今すぐ借りたい」というよりは「今後、入用になった時のために調べておく」という選択肢といえます

家族や友人に相談して借りる

最も身近な選択肢として、家族や友人から直接お金を借りる方法があります。

信用情報や返済能力の審査は通常行われないため、審査なしの借入れ手段としては確実性が高いでしょう。また利息の交渉が柔軟にできる可能性もあります。

一方で、金銭の貸し借りは人間関係に亀裂を生むリスクが伴う点に注意が必要です。

借用書の作成など、ある程度形式を整えておくことでトラブルを回避しやすくなります。また、もし返済が遅れた場合は相手との関係が悪化する恐れがあるため、返済計画をしっかり立ててから相談することをおすすめします。

返済が自動引き落としでない分、つい返済を怠りがちな点に注意

カードローンなどで10万円借りたい時の審査ポイント

カードローンやその他の借入れを検討する際は、審査基準をある程度理解しておくと有利です。

審査で見られるポイントを把握しておけば、対策を立てて融資を受けられる可能性を高めることができます。ここでは主な審査の着眼点を簡潔にまとめました。

収入が安定しているか?

金融機関は返済能力の有無を最も重視するため、安定的な収入があるかどうかは非常に重要な要素です。

正社員だけでなく、派遣社員やアルバイトでも継続して一定の収入があれば審査に通る可能性があります。 勤続年数は長いほど評価が上がりやすい傾向にありますが、転職が多くても現在の収入が安定していれば問題ない場合もあります。

自営業やフリーランスの人でも、確定申告書や納税証明書を用意し、実績を示すことで信用度を高められます。

自分の働き方や収入形態に合った申込先を選ぶことが、スムーズな審査通過につながります。

収入が安定していることを証明できる書類を用意しましょう

過去の信用情報に問題はないか?

信用情報とは、クレジットカードやローンの利用履歴、滞納歴などが記録されたデータです。

カードローン会社はこの信用情報を確認し、過去に長期滞納や債務整理をした履歴がないかをチェックします。 滞納や延滞の記録があると審査で不利になるため、今後の利用を考えている方は、日頃から支払いを滞らせないように注意する必要があります。

過去に事故情報(ブラックリスト)が登録されている場合、新たな借入れが難しくなるだけでなく、既存のクレジットカードが更新されない可能性もあるため要注意です。

あらかじめ信用情報を確認しておくと安心

他社借入れが多すぎないか?

消費者金融や銀行は、申込者がすでに複数のローンやクレジットカードのキャッシングを利用しているかを確認します。

他社借入れが多いと、返済負担が大きくなると判断されるため、追加の融資が難しくなる傾向があります。 年収の3分の1を超える貸付が禁じられている(総量規制)消費者金融では特に、他社借入状況は審査で大きな比重を占めるポイントです。

銀行カードローンでも、過度な借入総額や返済負担があると審査に通りにくくなります。

もし他社借入れが多い場合は、借金の一本化や返済額を減らす努力をしたうえで新規申し込みを検討した方がよいでしょう。

金利の安いサービスに借り換えをすると、総支払額が大きく減ることもあります

借入希望額は必要最低限にする

「10万円借りたい」と考えていても、審査の際には借入希望額をなるべく抑える方が通過しやすい場合があります。

高額な借入希望額ほど審査は厳しくなり、返済負担能力の確認も一層厳密に行われるからです。 まずは少額から申請し、実績を積むことで、将来的に増額申請を行いやすくなることもあります。

ただし、あまりに少額を申し込むと逆に「他社に多数申し込むのではないか?」と疑念を持たれるケースもあるため、必要金額を冷静に見積もって申込額を設定することが重要です。

「いくら必要か」を冷静に分析して、最低限の額を申し込みましょう

カードローンなどで10万円借りたい時の注意点

10万円という比較的少額の借入れであっても、借り方を間違えると返済トラブルに陥るリスクがあります。

特に違法業者や返済計画の不備などは大きな問題に発展する可能性が高いため、あらかじめ注意点を把握してから申し込みに進みましょう。

審査なしの違法業者には要注意

「審査不要」「ブラックOK」など、過度に魅力的なキャッチコピーを掲げる業者は、ほぼ間違いなく無登録の違法業者である可能性が高いです。

こうした業者を利用すると、法外な金利や厳しい取り立て行為などに遭うリスクがあり、借金問題が深刻化します。 正規の貸金業者は必ず貸金業登録番号を持っているため、公式サイトや広告で登録番号を確認する習慣をつけましょう。

また、消費生活センターや金融庁の公式サイトなどで業者名を検索し、登録が確認できない場合は利用を避けるのが賢明です。

「審査なし」をうたう企業は利用しないようにしましょう

返済計画を立てることが重要

借入れを行う際には、毎月どの程度返済に充てられるのかを明確にしておく必要があります。

返済期間が長引くほど利息負担が大きくなり、総返済額が想定より高額になるケースも少なくありません。 そのため返済シミュレーションツールの活用をおすすめします。

利用するカードローンの公式サイトなどで、金利と返済期間を入力すると、毎月の返済額や総支払額が一目でわかります。

また、ボーナス時の一括返済や繰上返済を想定することで、より効率的に利息負担を軽減できる場合もあります。

「いつまでに返すか」が明確だと心に余裕を持てます

金利や手数料を事前に確認する

カードローンやその他の借入れでは、金利と手数料が返済額に大きく影響します。

特に、ATMの利用手数料や口座振替手数料など、見落としがちなコストにも注意が必要です。 小さな手数料が積み重なると負担が増えるため、どのATMなら無料で使えるのか、振込手数料はどのようになっているのかを事前にチェックすることが欠かせません。

金利も上限と下限の幅があり、実際に適用される金利は審査結果によって異なります。

少しでも利息を抑えたい方は、複数のカードローンを比較検討し、総合的にお得なものを選択するようにしましょう。

金利は「なんとなく」で選ぶのではなく「最終的にいくら払うことになるか」を確認しましょう

カードローンなどで10万円借りたい時の申し込みから借入れまでの流れを解説

カードローンに申し込みを行ってから実際にお金を借りるまでには、いくつかのステップがあります。

ここではスムーズに借入れするための手順を簡単にまとめます。必要書類の準備や在籍確認の対応をしっかり把握し、トラブルなく手続きを進めましょう。

申し込み方法の種類

- Web

- 電話

- 店頭窓口

- 無人契約機

カードローンの申し込み方法は、主にWeb、電話、店頭窓口、無人契約機などがあります。

最近はWeb申し込みが主流であり、24時間いつでも手続きできるのが大きなメリットです。 Web完結型の申込では郵送物を削減できることが多く、プライバシーに配慮したい方から高い支持を得ています。

電話や店頭窓口で申し込みをすると、担当者に直接質問できる利点がありますが、その分時間がかかる可能性もあります。

自分の状況や希望するスピードに合わせて最適な申し込み方法を選びましょう。

「プライバシー」「質問しやすい」など、自分にとっての最優先事項が何か考えましょう

審査に必要な書類とは

- 本人確認書類(免許証、マイナンバーカードなど)

- 収入証明書(給与明細、源泉徴収票、確定申告書など)

審査時には、運転免許証やマイナンバーカードなどの本人確認書類が必須となります。

また、借入額が一定以上(通常は50万円超)を希望する場合は収入証明書として、給与明細や源泉徴収票、確定申告書などを提出しなければなりません。 事前に書類を用意しておくと審査がスムーズです。

申し込みを完了させる段階で求められる場合と、審査通過後に追加提出が必要な場合があるため、案内をよく確認しましょう。書類が不足していると審査結果の通知が遅れ、即日融資が難しくなるケースがあります。

書類が用意できるまで審査が止まってしまうので、事前に準備しておきましょう

在籍確認の流れと対策

在籍確認とは、申込者が実際に勤務しているかどうかを確かめるために、カードローン会社が勤務先へ電話をかけるプロセスです。

会社名ではなく個人名で連絡が入ることが一般的で、用件を詳しく伝えることはほとんどありません。 ただし申込者が不在の場合、折り返しを求められる可能性があるため、事前に職場での取り次ぎ方法を確認しておくと安心です。

SMBCモビットなど一部のカードローンでは、条件を満たすことで電話連絡なしになる場合もありますが、あくまで例外的な措置です。

電話連絡そのものが避けられなくても、会社にローンの利用が知られるリスクは最小限に抑えられます。

事前にいつ、どのような名目の電話があるか確認しておきましょう

借入れ後の返済方法

- ATM返済

- 口座振替

- インターネット返済

カードローンの返済方法には、ATM返済、口座振替、インターネット返済などさまざまな種類があります。

銀行口座を連携しておけば、自動で引き落としが行われるため返済のし忘れを防ぐことが可能です。 手数料が無料のATMを活用すれば、余計なコストをかけずに返済を進められます。

また、余裕がある時には繰上返済を行うことで、利息を抑えられるメリットもあります。

返済期日は各社で異なるため、申し込み前に自分が無理なく返済できるサイクルを把握し、適切な商品を選びましょう。

返済はおっくうなものなので、楽に返済できるよう、自分に都合の良い方法を選びましょう

カードローンなどで10万円借りたい人が気になるよくある質問

初めてカードローンを利用する方や、審査に自信がない方にとって、わからないことや不安な点は多いでしょう。

ここではよくある疑問に答えながら、安心して10万円を借りるためのヒントを提供します。

10万円を最短で借りる方法は?

急ぎで10万円が必要な場合は、即日融資が可能な消費者金融のカードローンを優先的に検討するとよいでしょう。

アイフル、プロミス、アコムなどでは、Web申し込みから最短数十分〜数時間で審査が完了し、そのままATMや振込で受け取れるケースがあります。 提出書類を早めに準備しておくことで、審査のスピードをさらに高めることが可能です。

また、申し込みの時間帯によって即日融資ができない場合もあるため、早めに行動することが重要です。

銀行カードローンは消費者金融よりも審査期間が長い傾向があるため、最短を目指すなら消費者金融を選びましょう。

どこから借りる場合でも、書類を用意しておくとスムーズです

審査が不安な場合にできる対策は?

まずは安定した収入を確保し、信用情報に傷がない状態を作ることが大切です。

短期間に複数のローンやカードに申し込むと「申込ブラック」とみなされ、審査で不利になる場合があるため、同時期に多数の申し込みを避けましょう。 信用情報を定期的にチェックして、自分の履歴に問題がないか確認するのも効果的です。

もし過去に滞納や債務整理がある場合、その情報が消えるまで一定期間待つことで再チャレンジしやすくなります。

また、借入希望額を抑えて申し込むことで、審査通過の可能性を高めることもできます。

定期的に信用情報をチェックすると安心です

無職でも10万円借りることはできる?

基本的に、収入がない状態ではカードローンの審査に通るのは難しいです。

貸金業法では、返済能力の確認が義務付けられており、収入がない人に融資を行うのはリスクが高いと判断されます。 配偶者貸付制度を利用できる場合など、例外的に借入れが可能となるケースもありますが、それでも配偶者の同意や一定の条件が必要です。

無職のまま10万円を借りることを考えるより、アルバイトやパートなどでも良いので安定収入を確保してから申し込むほうが現実的です。

収入を得た状態であれば、消費者金融や銀行カードローンも含めて選択肢が広がります。

「継続的な収入がある」=「安定した返済ができる」と判断してもらえます。

カードローンなどで審査なしで10万円借りたい場合のまとめ

- 基本的に審査なしで10万円借りるのは難しい

- 既に発行したカードのキャッシングや生命保険の契約者貸付制度などは利用できる

- 審査に通過するためには安定した収入を作ることが大切

審査なしで10万円を借りたいと考える方は少なくありませんが、正規の金融機関を通じて完全に審査を回避する方法はほぼ存在しないのが現実です。

審査なしをうたう業者の多くは違法業者である可能性が高く、利用すると法外な金利や厳しい取り立てに遭うリスクが大きくなります。 どうしてもカードローンで借りられない場合は、質屋やクレジットカードのキャッシング枠、家族や友人からの借入れといった審査不要または審査が緩やかな方法を検討する選択肢もあります。

ただし、それぞれにデメリットやリスクがあるため、返済の見通しを立てた上で慎重に判断しましょう。

カードローンを利用する場合は、金利や手数料、返済期間といった条件をしっかり比較し、自分に合った商品を選ぶことが肝心です。申し込み時には正しい情報を提出し、安定した収入があることや信用情報が良好であることを示すことで審査通過の可能性を高められます。

10万円を借りる際にも計画的な返済を心がけ、負担を最小限に抑えるようにしましょう。